Z ponad 2 mln aktywnych działalności gospodarczych prowadzonych w Polsce, aż 96% stanowią tzw. mikroprzedsiębiorstwa. Są to firmy zatrudniające do 9 pracowników. Mikrofirmy są ważnym segmentem polskiej gospodarki. Tworzą miejsca pracy dla 1/3 pracowników sektora prywatnego. Generują 30% PKB Polski i co roku zaciągają jako przedsiębiorcy kredyty w bankach na ponad 20 mld zł. Z prognoz analityków Biura Informacji Kredytowej wynika, że w 2017 r. kwota finansowania zewnętrznego mikroprzedsiębiorstw powinna przekroczyć 21 mld zł. Wartość udzielonych kredytów po dziewięciu miesiącach br. wskazuje, że banki udzieliły mikroprzedsiębiorcom kredytów o wartości ponad 8 proc. wyższej, niż w tym samym okresie przed rokiem.

Mikroprzedsiębiorcy, w myśl art. 104 ustawy o swobodzie działalności gospodarczej, to przedsiębiorca, który w co najmniej jednym z dwóch ostatnich lat obrotowych zatrudniał średnio na rok mniej niż 10 pracowników oraz osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nie przekraczający równowartości w złotych 2 mln euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych 2 lat nieprzekraczający równowartości w złotych 2 mln euro.

Mikrofirmy w liczbach

Liczba mikroprzedsiębiorstw wzrasta z roku na rok. Jak wynika z danych GUS, w stosunku do 2010 roku, zwiększyła się o 16,8%. Rozwój firm w tym segmencie potwierdza również wzrost wskaźników w przychodach (37,4%) oraz zatrudnieniu (13,7%). Natomiast wynik finansowy tych firm kształtuje się na stałym poziomie*.

Jak przyznają sami przedsiębiorcy, perspektywa rozwoju firmy powoduje konieczność sięgnięcia po zewnętrzne źródła finansowania. Okazuje się jednak, że około połowa polskich mikroprzedsiębiorców nie myśli o zwiększeniu skali swojej działalności i o rozwoju. Koncentrują się oni bowiem na teraźniejszości, niekiedy skupiając się głównie na przetrwaniu.

Specyfika branżowa a finansowanie

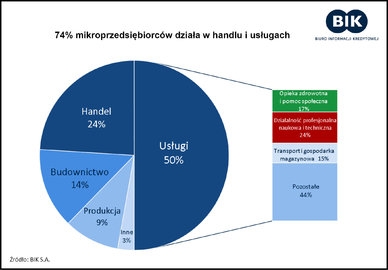

Postawa wobec kredytowania może wynikać ze struktury mikroprzedsiębiorstw i specyfiki poszczególnych rodzajów prowadzonej działalności. Sami przedsiębiorcy potwierdzili, w badaniu opinii przeprowadzonym przez Keralla Research na zlecenie BIK**, że absorbcja finansowych środków zewnętrznych jest związana z typem prowadzonego biznesu. O ile firmy produkcyjne wskazywały, że bez leasingu i kredytu rozwój ich firm byłby czasem wręcz niemożliwy, o tyle firmy usługowe częściej podają, że prowadząc biuro projektowe, czy świadcząc usługi edukacyjne nie mają zbyt wielu obszarów, które wymagałyby tak dużych nakładów żeby zaciągać kredyt bankowy. Około 40% badanych firm wykazało, że nie wspierają się zewnętrznymi środkami. Preferują prowadzenie biznesu w sposób ewolucyjny i stopniowe rozwijanie go (lub nawet nie) w oparciu o wypracowane zyski.

Inaczej jest w przypadku branży HORECA (określenie sektora hotelarskiego oraz gastronomicznego, ang. Hotel, Restaurant, Catering/Café), w której przedsiębiorcy kredytują się intensywniej poza sezonem, bo jak argumentują, inaczej trudno byłoby im przetrwać na rynku, podczas gdy w sezonie wszystkie zaległości regulują na czas. Reprezentanci branż: budowlanej i transportowej również wskazywali na czynnik sezonowości oraz opóźnień w płatnościach, co w praktyce wymusza posiłkowanie się zewnętrznym pieniądzem.

Patrząc na strukturę mikrofirm, połowa z nich funkcjonuje w sektorze usługowym, niewymagającym dużych nakładów finansowych i inwestycyjnych. Jednak niezmiernie ważną kwestią dla drugiej części firm z tego sektora jest zapewnienie finansowania działalności bieżącej oraz planów inwestycyjnych.

Profil kredytowy mikroprzedsiębiorcy

Większość badanych firm, przyznało, że korzysta z finansowania zewnętrznego a środki te przeznacza głównie na działalność bieżącą, a nie na inwestycje. Na ten pierwszy cel pożycza 56,6% przedsiębiorców, natomiast w celach inwestycyjnych pożycza 45,6%.

Z praktyki firm, zatrudniających od 0-9 osób wynika, że wspierają się instrumentami zewnętrznymi, lecz najczęściej korzystają ze wsparcia kredytem w sposób okazjonalny. Ponad 73% mikroprzedsiębiorców uruchamia zewnętrzne środki finansowe wyłącznie w określonych sytuacjach, najwięcej, bo 40,1% ankietowanych sięga po nie tylko przy okazji inwestycji lub dla bezpieczeństwa regulowania swoich bieżących wydatków.

Finansowanie mikroprzedsiębiorstw w sektorze bankowym

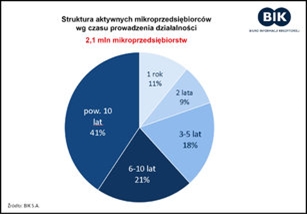

Z obserwacji BIK wynika, że tylko 25% mikroprzedsiębiorstw funkcjonujących na rynku 5 i 10 lat korzysta z kredytu. Tylko 10% mikroprzedsiębiorców funkcjonujących na rynku krócej niż 3 lata posiada kredyt.

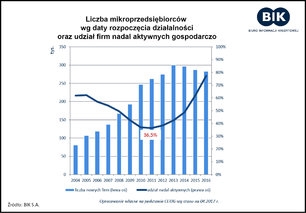

Zagadnienie aktywności firm na polskim rynku kredytowym, należy także rozpatrywać w kontekście przeżywalności firm. Z opracowania BIK na podstawie danych z CEiDG wynika, że średnia przeżywalność firm wynosi ok. 35% w okresie pięciu lat. Z kolei rocznie nową działalność zaczynało w ostatnim okresie ok. 250 tys. mikroprzedsiębiorstw.

W oparciu o powyższe dane, analitycy BIK oszacowali zainteresowanie kredytami bankowymi w przyszłości.

Gdyby przyjąć, że docelowo 25% mikroprzedsiębiorców korzystać będzie z kredytu bankowego, który udzielony zostanie po 3 latach działalności oraz zakładając, że co roku działalność gospodarczą rozpoczyna 250 tys. mikroprzedsiębiorstw, z których przetrwa 3 lata na rynku 60%, to co roku ok. 37,5 tys. nowych mikroprzedsiębiorców na polskim rynku będzie finansowała swoją działalność kredytem bankowym. Należy przy tym dodać, że przedsiębiorcy sięgają również po inne źródła finansowania zewnętrznego niż kredyty bankowe.

Obecnie mamy nie tylko rynek kredytowy, ale fundusze pożyczkowe, czy finansowanie społecznościowe. W przypadku start–upów również VC/PE czy Seed Funds.

Dualizm finansowania prywatnego i firmowego

BIK gromadzi informacje o historii kredytowej zarówno osób prywatnych (Baza BIK Klient Indywidualny), jak i firm oraz innych podmiotów (Baza BIK Przedsiębiorca). Aktualnie w bazie BIK Przedsiębiorca znajduje się informacja o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą.

W oparciu o powyższe dane BIK ocenia, że 8/10 mikroprzedsiębiorców wykorzystuje prywatne kredyty konsumpcyjne i hipoteczne oraz pożyczki hipoteczne do częściowego finansowania swojej działalności gospodarczej.

Wśród mikroprzedsiębiorców obserwuje się zjawisko wzajemnego przenikania się finansowania prywatnego z firmowym. Należy uznać to za cechę charakterystyczną dla sposobu myślenia polskich mikroprzedsiębiorców o finansowaniu swojej działalności biznesowej z obu źródeł. Analizując zatem dane dotyczące poziomu korzystania przez mikroprzedsiębiorców z finansowania bankowego, należy pamiętać, by zadłużenie firmowe tego segmentu firm oceniać kompleksowo i całościowo. Warto też mieć możliwość wielopłaszczyznowej analizy, opartej o ocenę historii kredytowej samej firmy jak i jej właściciela jako kredytobiorcy prywatnego. Ponadto kompleksowość analizy powinna być wsparta danymi alternatywnymi z innych niż kredytowe sektory. Jest to m.in. raport BIG InfoMonitor o moralności płatniczej w stosunku do partnerów biznesowych.

* GUS, Działalność gospodarcza przedsiębiorstw o liczbie pracujących do 9 osób w 2016 r., 03.10. 2017 r.

** Badanie na zlecenie BIK, pt. „Kondycja kredytowa jednoosobowych działalności gospodarczych”, Keralla Research, listopad 2017. Badanie przeprowadzone na ogólnopolskiej, reprezentatywnej próbie losowo-warstwowej wśród N=400 aktywnych jednoosobowych działalności gospodarczych, działających minimum 12 m-cy (podmioty rejestrowane w CEiDG), metoda CATI.

Źródło: BIK S.A.