Regularne oszczędzanie, aktywne korzystanie z produktów czy bycie nowym dla danego banku klientem – to sposoby na to, aby do maksimum wykorzystać promocje depozytów. Tylko wtedy dzięki bezpiecznym produktom bankowym możliwe jest dziś ochronienie oszczędności przed inflacją.

Nie jest tajemnicą, że bieżąca oferta bankowych depozytów nie rozpieszcza. Nawet więcej! Przeciętne oprocentowanie lokat jest najniższe w historii. To powoduje, że pokonanie inflacji za pomocą bankowych produktów jest nie lada wyzwaniem. Konieczne jest wertowanie dziesiątek stron regulaminów promocyjnych i ciągłe przerzucanie pieniędzy pomiędzy instytucjami. Trzeba być bowiem świadomym, że banki, dla klientów szukających lepszych warunków lokowania kapitału, bardzo często przygotowują specjalne promocje. Oczywiście nie robią tego bezinteresownie. Mają nadzieję, że deponent, skuszony atrakcyjną lokatą, zostanie klientem danej instytucji na dłużej. Dla wszystkich, którzy poszukują w bankach przyzwoitej oferty HRE Investments przygotował aktualne zestawienie najkorzystniejszych depozytów.

Przepis na sukces? Nowy klient i dodatkowy produkt

Szukaliśmy przede wszystkim produktów bezpiecznych – podlegających ochronie jaką daje Bankowy Fundusz Gwarancyjny. Pieniądze chcemy angażować na krótszy termin – do 12 miesięcy. Niekiedy banki sugerowały nam jednak zaangażowanie kapitału na trochę dłużej, aby zyskać wyższy procent. Założyliśmy ponadto, że łowca bankowych okazji skłonny jest związać się z bankiem nie tylko promocyjnym depozytem, ale też – o ile skutkować to będzie możliwością skorzystania z lepszych ofert – może skorzystać z innych produktów banku (np. konta osobistego wraz z kartą płatniczą). Ważne było jednak dla nas, aby aktywne korzystanie z tych dodatkowych produktów skutkowało tym, że nie będzie trzeba za nie dodatkowo płacić, co przecież z łatwością mogłoby zrujnować opłacalność depozytu.

Dla wytrwałych trzy razy więcej niż bankowy standard

Efekt? Korzystając z najlepszych bankowych promocji można dziś liczyć na to, że posiadane 100 tys. złotych można zainwestować na około 3,6% w skali roku – wynika z szacunków HRE Investments. To prawie trzy razy więcej niż średnie oprocentowanie lokat raportowane przez NBP. Problem w tym, że taki wynik jest możliwy do zrealizowania tylko jeśli skorzystamy łącznie z sześciu bankowych promocji, które wymagają otwarcia 5 kont bankowych i przynajmniej do części z nich wyrobienia kart debetowych lub nawet kredytowych. Gdyby tego było mało, to z większości promocyjnych ofert przestalibyśmy korzystać już po 3 miesiącach, co wymagałoby sięgnięcia głębiej w oferty z naszego zestawienia i otwierania kolejnych bankowych produktów.

Jako ciekawostkę warto dodać, że jeśli ktoś miałby do zainwestowania łącznie 500 tysięcy złotych, to maksymalne oprocentowanie na jakie może liczyć przy wykorzystaniu najlepszych obecnie promocji bankowych to 3,12% w skali roku – wynika z szacunków HRE. Przy tym znowu po kilku miesiącach większość promocji dających taki zwrot skończyłaby się i pieniądze trzeba by przelewać dalej.

Im niższy procent tym mniej zachodu

Jak łatwo zauważyć – z przygotowanego zestawienia wynika, że lokaty z oprocentowaniem wynoszącym przynajmniej 3% są wybitnie limitowane. Można za ich pomocą zainwestować nie więcej niż 100 tysięcy złotych, do tego bardzo często są to produkty kierowane do nowych klientów lub przynajmniej dla ich nowych środków. Prawie zawsze konieczne jest też założenie przynajmniej konta w danym banku, a nierzadko też aktywnego korzystania z kart wydanych przez daną instytucję.

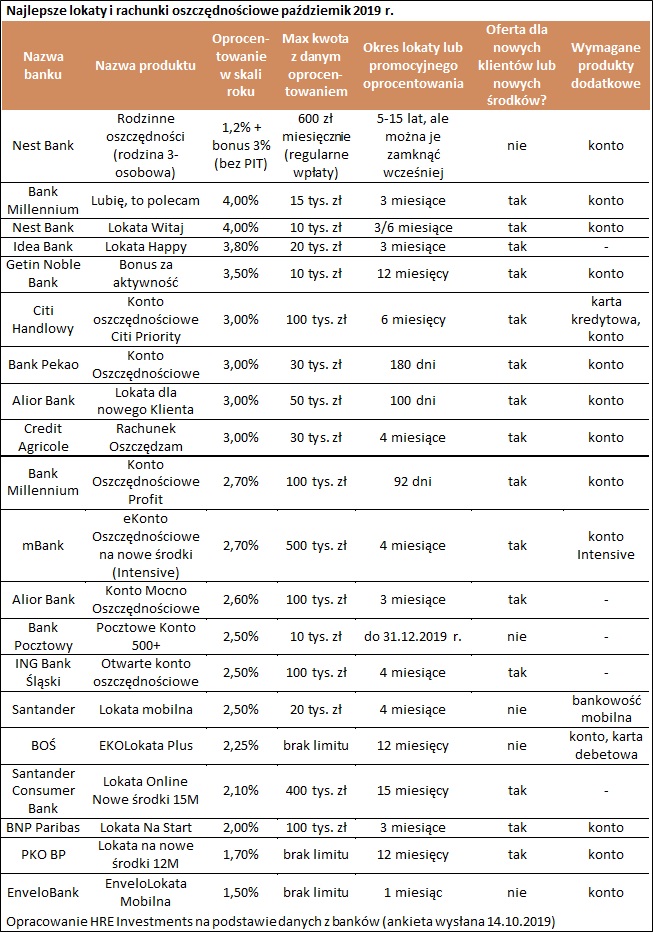

I tak na przykład najwyżej w naszym zestawieniu znajdziemy konto oferowane przez Nest Bank. Nie jest to tradycyjna lokata bankowa lub konto oszczędnościowe. W tym produkcie bank przede wszystkim premiuje regularne wpłaty. W efekcie regularnie oszczędzając po maksymalnie 600 złotych miesięcznie możemy liczyć na 1,2% oprocentowania w skali roku plus nieopodatkowany bonus w wysokości zależnej od liczby posiadanych dzieci. Przy rodzinie w modelu 2+1 jest to 3% wpłat po pierwszym roku. Daje to łącznie zysk odpowiadający lokacie z oprocentowaniem zbliżonym do 5% w skali roku. Oczywiście produkt ten jest mocno limitowany – maksymalna kwota, którą można zainwestować jest ograniczona, a bonus pieniężny w kolejnym roku jest naliczany nie od całego salda znajdującego się na koncie, tylko od kwoty wpłaconej w poprzedzających 12 miesiącach. Oprocentowanie w drugim roku nie będzie już więc pewnie aż tak imponujące. Produkt można jednak zamknąć po roku.

Kolejne cztery miejsca w zestawieniu to lokaty i konta oszczędnościowe przeznaczone dla nowych klientów banków: Millennium, Nest, Idea i Getin Noble. Można za ich pomocą zainwestować nie więcej niż od 10 do 20 tysięcy złotych. Oprocentowanie to od 3,5 do 4%. Są to oferty przeważnie dla klientów, którzy mocniej wiążą się z instytucją (poza Idea Bankiem). W efekcie w pakiecie z depozytem trzeba posiadać konto w banku przelewać na nie pewną kwotę, a nawet płacić za pomocą BLIK lub karty wydanej do konta.

Najniżej w zestawieniu najdziemy natomiast produkty z niższym oprocentowaniem, choć w każdym przypadku jest to więcej niż rynkowa średnia. Do tego wymagania stawiane deponentom przy niżej oprocentowanych depozytach są mniej restrykcyjne. I tak możliwe jest na przykład zainwestowanie kwot przekraczających 100 tysięcy złotych, nie zawsze banki kierują te oferty dla nowych klientów lub rezerwują promocyjne oprocentowanie dla ich nowych środków. Przykład? Wszyscy klienci PKO mogą na przykład wpłacić nowe oszczędności na lokatę dla nowych środków na 12 miesięcy z oprocentowaniem na poziomie 1,7%. Nie ma tu górnego limitu kwoty, którą na taki procent można zdeponować w największym polskim banku. Jeśli ktoś chce zdeponować pieniądze na krótszy okres, to dowolnie dużą kwotę może też powierzyć EnveloBankowi na miesiąc i 1,5% za pomocą Envelo lokaty mobilnej.

Źródło: Bartosz Turek, główny analityk HRE Investments