Polacy kupują obligacje skarbowe jak nigdy wcześniej. Powód? Łatwy dostęp, bezpieczeństwo i oprocentowanie znacznie wyższe niż to co proponują banki. Niestety wciąż może być to za mało, aby ochronić kapitał przed inflacją.

Zakładając przeciętną lokatę w grudniu otrzymywało się od banku obietnicę wypłacenia 0,51% odsetek w skali roku. Wynagrodzenie niewygórowane biorąc pod uwagę fakt, że należy od niego zapłacić jeszcze tzw. podatek Belki (19%). W efekcie zysk z trzymania w banku pieniędzy przez okrągły rok można oszacować na 4,13 zł od każdego powierzonego tysiąca.

W tym samym czasie przeciętna obligacja sprzedawana przez Ministra Finansów pozwalała zarobić 0,87% w skali roku (średnia dla pierwszego okresu odsetkowego). W uproszczeniu oznacza to około 7 zł odsetek po opodatkowaniu od każdego powierzonego tysiąca.

Już w takim uproszczonym porównaniu widać, że obligacje pozwalają zarobić więcej. A gdyby tego było mało, to ta premia jest tym większa, im na dłużej chcielibyśmy pieniądze zainwestować.

Rezygnujemy z lokat i inwestujemy inaczej

To już tłumaczy dlaczego Minister Finansów sprzedaje w ostatnim czasie rekordowe ilości detalicznych obligacji. W całym 2020 roku kupiliśmy papiery warte ponad 28 mld złotych (najwięcej w historii i o prawie 2/3 więcej niż rok wcześniej). Styczeń br. też był pod tym względem bardzo dobry, bo rodacy w ciągu zaledwie miesiąca, kupili obligacje za niemal 3,2 mld złotych. Widać, że coraz więcej osób porzuca oszczędzanie w banku na rzecz innych sposobów pomnażania pieniędzy. W tym kontekście popularne są ostatnio nie tylko obligacje, ale też fundusze inwestycyjne czy nieruchomości.

Na popularności tracą za to lokaty. Jak szacuje NBP w grudniu 2020 roku Polacy założyli depozyty terminowe na kwotę 24,5 miliardów złotych. Rok wcześniej na lokaty wpłaciliśmy 41,7 mld. Popularność tej formy oszczędzania spadła prawie o połowę w ciągu zaledwie roku.

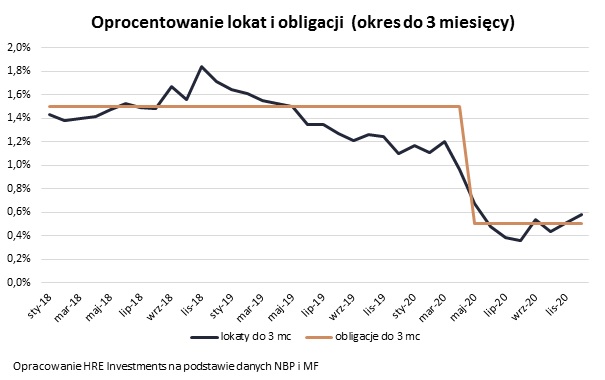

Krótkie obligacje są alternatywą dla lokat

Rządowe papiery wydają się naturalną alternatywą dla lokat. Obligacje można kupić przez internet, pojedynczy papier kosztuje 100 złotych, a gwarantem zwrotu pieniędzy jest państwo. Nie bez kozery bardzo dużą popularnością cieszą się obligacje trzymiesięczne. Na nie przypada mniej więcej połowa sprzedaży papierów skarbowych. Są one oprocentowane na 0,5% w skali roku i w sumie niewiele różnią się pod tym względem od przeciętnej krótkoterminowej lokaty bankowej. Za to kupując papiery od Ministra Finansów nie trzeba spełniać dodatkowych wymagań, być nowym klientem czy korzystać aktywnie z karty wydanej do rachunku, co przy bankowych depozytach – szczególnie tych lepiej oprocentowanych – jest bardzo częste.

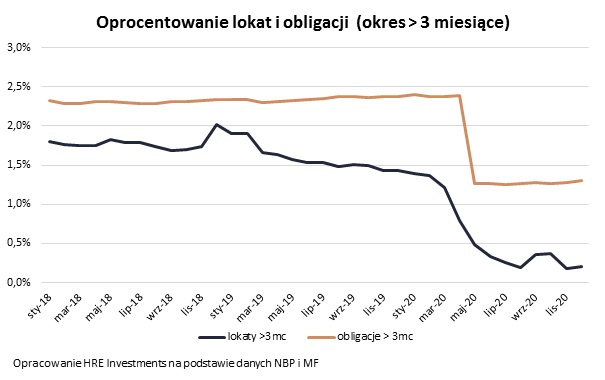

Obligacje kuszą dłuższym terminem

Znacznie ciekawiej wygląda sytuacja w przypadku obligacji o dłuższym terminie wykupu. Po prostu im jest on dłuższy, tym oprocentowanie obligacji korzystniejsze. Tego niestety nie można powiedzieć o lokatach bankowych. Dane NBP sugerują nawet, że zarówno lokaty półroczne, jak i roczne czy nawet dłuższe są często gorzej oprocentowane niż krótkie depozyty na trzy miesiące. To dlatego premia za inwestycje w obligacje jest w tym wypadku szczególnie atrakcyjna.

Jak to wygląda na liczbach? Jeśli weźmiemy pod uwagę tylko depozyty i obligacje o zapadalności dłuższej niż trzy miesiące, to średnie oprocentowanie w przypadku lokat zakładanych w grudniu można oszacować na 0,2%. Dla porównania średnie oprocentowanie obligacji w tej kategorii wynosiło w grudniu 1,3% – to ponad 6 razy więcej niż to czym „kuszą” banki.

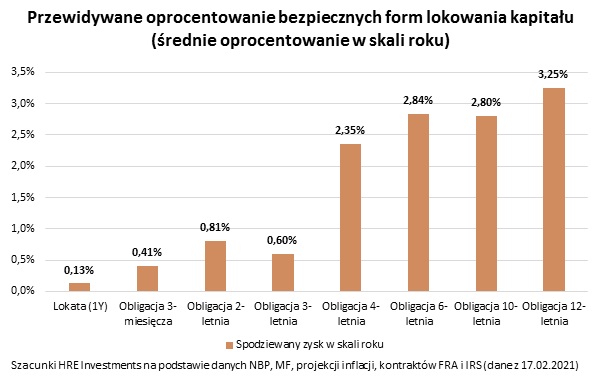

Obligacja nie zawsze chroni przed inflacją

Gdyby tego było mało, to w przypadku obligacji co najmniej czteroletnich na korzyść inwestorów działa mechanizm indeksacji inflacją. Chodzi o to, że oprocentowanie papierów np. cztero- czy dziesięcioletnich tylko w pierwszym roku jest z góry określone. Potem zależy ono od tego jak szybko rosną ceny w sklepach. Dzięki tej indeksacji inflacją mamy szanse na to, że nasze pieniądze będą realnie zyskiwać na wartości. Chodzi o to, abyśmy po okresie inwestycji za nasze oszczędności mogli kupić więcej niż w dniu zakupu obligacji.

Niestety nawet w tym przypadku jest pewne ograniczenie. Chodzi o to, że zyski z obligacji są opodatkowane. I to właśnie podatek w przypadku prawie wszystkich obligacji może skonsumować dodatkowy zysk, gdy inflacja przekroczy poziom 3-5%. Gdy ceny w sklepach będą rosły w co najmniej takim tempie, to nawet cztero- czy dziesięcioletnie obligacje mogą po uwzględnieniu podatku i inflacji przynieść nam realne straty.

Źródło: Bartosz Turek, główny analityk HRE Investments