466 tys. zł – tyle pożyczki na mieszkanie może dostać trzyosobowa rodzina. Aż 3 instytucje chciałyby familii dać przynajmniej pół miliona złotych na zakup „czterech kątów”.

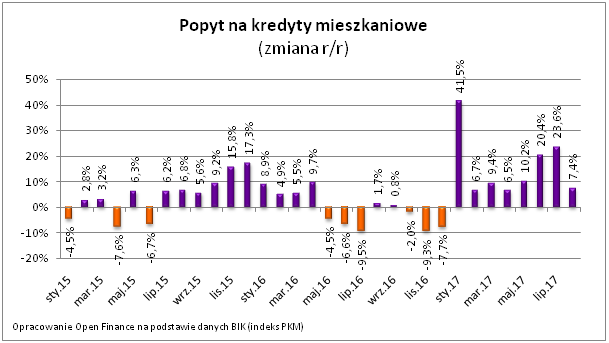

Rosnące wynagrodzenia i zatrudnienie powodują, że Polacy coraz chętniej się zadłużają. Dane BIK sugerują, że dotychczas popyt na kredyty mieszkaniowe był w bieżącym roku prawie o 15% wyższy niż w analogicznym okresie przed rokiem. Banki zaczęły więc dolewać oliwy do ognia na rynku mieszkaniowym, który i tak jest obecnie w fazie niewidzianego nigdy wcześniej ożywienia. Było ono dotychczas napędzane przez kupujących szukających alternatywy dla rachitycznie oprocentowanych lokat bankowych.

Jest to o tyle zaskakujące, że przecież od stycznia obowiązują wyższe wymagania odnośnie wkładu własnego. Dziś trzeba mieć już nawet 20% ceny lokalu w gotówce, a przed rokiem było to o jedną czwartą mniej. Gdyby tego było mało, banki podniosły też w ostatnich miesiącach marże kredytowe. Mogło mieć to związek z ustawą o kredycie hipotecznym, która nałożyła na banki dodatkowe obowiązki. W efekcie podczas gdy w marcu przeciętna marża kredytowa, którą banki skłonne byłyby zaproponować modelowej rodzinie z jednym dzieckiem, w której oboje rodzice pracują, opiewała na 2%, to dziś jest to 2,13%.

Pożyczki na mieszkanie wyniosą do aż 80 razy więcej, niż zarabiasz

Efekt jest taki, że trzyosobowa rodzina, w której rodzice pracują, powinna móc zadłużyć się na zakup mieszkania na kwotę ponad 466 tys. zł – wynika z najświeższych danych zebranych przez Open Finance (mogą one jeszcze podlegać aktualizacji). Wartość ta jest medianą, a więc połowa banków chciałaby modelowej rodzinie pożyczyć więcej, a połowa zaoferowałaby niższą kwotę. To o prawie 5 tysięcy mniej niż przed miesiącem, ale wciąż o 44 tys. zł więcej niż przed rokiem. Co więcej, kwota deklarowana przez banki pozwoliłaby rodzinie kupić nawet w Warszawie mieszkanie trzypokojowe. Problem w tym, że aby zadłużyć się na taką kwotę należy posiadać gotówkę w kwocie około 100-150 tysięcy złotych.

Do obliczeń przyjęto, że dwie osoby powinny otrzymywać „na rękę” kwotę 5772,06 zł (każdy z rodziców zarabia po średniej krajowej). Do tego szacunki zakładają, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest też skorzystać z dwóch dodatkowych produktów – rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Trzy razy po pół miliona

Efekt? Modelowa rodzina może udać się aż do trzech banków po ponad pół miliona na zakup własnych „czterech kątów”. O ile familia dysponuje wymaganym wkładem własnym, taką kwotę zaoferują jej Citi Handlowy, ING Bank Śląski i Euro Bank. Niewiele mniejsze pożyczki na mieszkanie oferuje Raiffeisen Polbank. Najskromniejszy kredyt skłonne byłby udzielić PKO BP i Bank Pocztowy.

| Zdolność kredytowa 3-os. rodziny z dochodem prawie 5,8 tys. zł netto | |

| Nazwa Banku | Maksymalna zdolność kredytowa |

| City Handlowy | 544 000 zł |

| ING Bank Śląski | 512 643 zł |

| Euro Bank | 503 205 zł |

| Raiffeisen Polbank | 494 456 zł |

| Bank BGŻ BNP Paribas | 473 130 zł |

| Bank Zachodni WBK | 471 086 zł |

| BOŚ Bank | 461 565 zł |

| Alior Bank S.A. | 452 884 zł |

| Bank Millennium | 450 000 zł |

| mBank | 446 196 zł |

| PKO Bank Polski / PKO Bank Hipoteczny | 404 800 zł |

| Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 5772,06 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód wart 15 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 1,5 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów – rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. | |

| Opracowanie Open Finance na podstawie danych przesłanych przez banki (ankieta wysłana 1 września) | |

Bartosz Turek, analityk Open Finance