Kredyty hipoteczne ze stałym oprocentowaniem miały być receptą na czekające nas podwyżki stóp procentowych. Z obserwacji Expandera wynika jednak, że klienci nie są nimi zainteresowani. Takie kredyty są dostępne już tylko w trzech bankach, gdyż Alior Bank właśnie wycofał swój produkt. Dodatkowo, BZ WBK wprowadził podwyżkę oprocentowania stałego nowo udzielanych kredytów.

Obecnie mamy najniższe w historii stopy procentowe. Jest więc bardzo prawdopodobne, że za kilka lat będą zdecydowanie wyższe. Wzrosną więc raty kredytów hipotecznych. Aby się przed tym uchronić, teoretycznie można skorzystać z kredytu oferującego oprocentowanie stałe. Problemem jest jednak to, że na naszym rynku nie ma takich, które gwarantują stałe warunki w całym okresie spłaty. Najdłuższy okres stabilizacji (7 lat) ofertował Alior Bank. Niestety, właśnie wycofał swoją ofertę. W innych bankach jest to 5 lat (Deutsche Bank i BZ WBK) lub 2 lata (PKO BP). Po upływie takiego okresu oprocentowanie zostanie zaktualizowane, czyli najprawdopodobniej wzrośnie wraz z poziomem stóp procentowych.

Jednocześnie oprocentowanie stałe jest wyższe niż zwykłych kredytów hipotecznych. W przypadku BZ WBK rata kredytu na 300 000 zł na 30 lat jest o ok. 157 zł wyższa. Ta różnica to koszt „ubezpieczenia” od podwyżki stóp procentowych. Teoretycznie początkowo płacimy więcej, aby w przyszłości płacić mniej niż ci, którzy wybrali kredyt ze zmienna stawką. W praktyce oferowany przez banki okres stabilizacji oprocentowania jest tak krótki, że wielu kredytobiorców dochodzi do wniosku, że „ochrona” jaką daje taki kredyt, jest zbyt słaba w stosunku do ceny jaką trzeba za nią zapłacić. Nawet jeśli zdecydują się na stałe oprocentowanie, to maksymalnie za 5 lat i tak najprawdopodobniej czeka ich podwyżka raty.

Niestety, obecnie nie widać wyjścia z tej sytuacji. Banki tłumaczą, że nie są w stanie zaoferować stałego oprocentowania na cały okres spłaty. Klientów nie interesuje natomiast istotnie wyższa rata w zamian za kilkuletnią ochronę. Wielu też wciąż nie zdaje sobie sprawy z tego, że w skrajnym przypadku ich miesięczne zobowiązanie może wzrosnąć nawet o ponad 50%. Do tego wystarczy powrót WIBOR do poziomu 6%,

a tymczasem wyższe wskazania już obowiązywały, w 2008 r. czy 2004 r.

Jeśli chodzi o zwykłe kredyty hipoteczne, to druga połowa roku wygląda dużo lepiej niż pierwsza, w której niemal bez przerwy banki wprowadzały podwyżki marż. Od lipca nie widać już zbyt wielu zmian. Warto też dodać, że dobra koniunktura gospodarcza i niskie bezrobocie powodują, że kredyty hipoteczne nadal cieszą się dużym zaitneresowaniem. Według BIK, wartość wniosków złożonych od stycznia jest wyższa o niemal 15% niż w analogicznym okresie ubiegłego roku. W porównaniu do sierpnia 2016, wartość wniosków złożonych w tym miesiącu obecnego roku jest wyższa o 7%.

Tab. 1. Kredyty hipoteczne z wkładem własnym 25%

Kredyt na kwotę 300 tys. zł, o pozycji decyduje koszt kredytu

| Bank | Koszt kredytu w pierwszych 5 latach | Marża | Oprocentowanie |

| PKO Bank Polski | 56 362 zł | 1,84% | 3,57% |

| ING Bank Śląski | 57 077 zł | 1,85% | 3,66% |

| BGŻ BNP PARIBAS | 57 106 zł | 2,20% | 3,93% |

| Raiffeisen Polbank | 59 194 zł | 1,89% | 3,62% |

| Millennium | 60 526 zł | 2,20% | 3,93% |

| BOŚ | 61 174 zł | 2,00% | 3,81% |

| Bank Pekao | 61 278 zł | 2,09% | 3,82% |

| Credit Agricole | 61 574 zł | 2,10% | 3,83% |

| Euro Bank | 63 859 zł | 2,39% | 4,12% |

| Deutsche Bank | 65 093 zł | 2,10% | 3,83% |

| mBank | 65 604 zł | 2,25% | 3,98% |

| BZ WBK | 66 000 zł | 2,19% | 3,92% |

| Alior Bank | 76 221 zł | 3,00% | 4,73% |

Źródło: Raport Metrohouse i Expandera, wrzesień, 2017r.

Tab. 2. Kredyty hipoteczne z wkładem własnym 10%

Kredyt na kwotę 300 tys. zł, o pozycji decyduje koszt kredytu

| Bank | Koszt kredytu w pierwszych 5 latach | Marża | Oprocentowanie |

| Millennium | 61 684 zł | 2,30% | 4,03% |

| PKO Bank Polski | 61 807 zł | 2,01% | 3,74% |

| Bank Pekao | 62 052 zł | 2,09% | 3,82% |

| mBank | 65 338 zł | 2,25% | 3,98% |

| BZ WBK | 65 733 zł | 2,19% | 3,92% |

| Euro Bank | 66 215 zł | 2,57% | 4,30% |

| Raiffeisen Polbank | 66 221 zł | 2,39% | 4,12% |

| Deutsche Bank | 70 399 zł | 2,30% | 4,03% |

| Alior Bank | 80 361 zł | 3,30% | 5,03% |

Źródło: Raport Metrohouse i Expandera, wrzesień, 2017r.

Tab. 3. Kredyty hiptoeczne z oprocentowaniem stałym

Kredyt na kwotę 300 tys. zł, o pozycji decyduje koszt kredytu

| Bank | Koszt kredytu w pierwszych 5 latach | Marża | Oprocentowanie | Jak długo obowiązuje stałe oproc. |

| PKO Bank Polski | 59 408 zł | 1,84% | 3,78% | 2 lata |

| Deutsche Bank | 75 255 zł | 2,10% | 4,53% | 5 lat |

| BZ WBK | 78 845 zł | 1,99% | 4,85% | 5 lat |

Źródło: Raport Metrohouse i Expandera, wrzesień, 2017r.

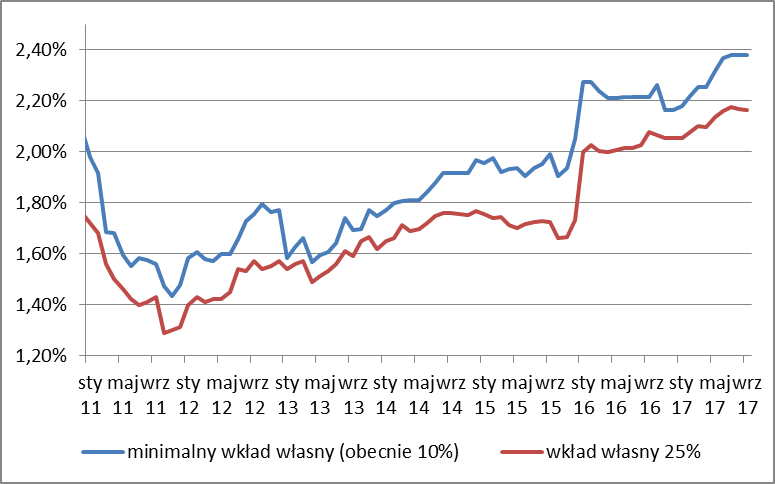

Wykres 1. Średnia marża w ofertach kredytów hipotecznych w PLN

Dotyczy kredytu na kwotę 300 tys. zł

Źródło: Raport Metrohouse i Expandera, wrzesień, 2017r.

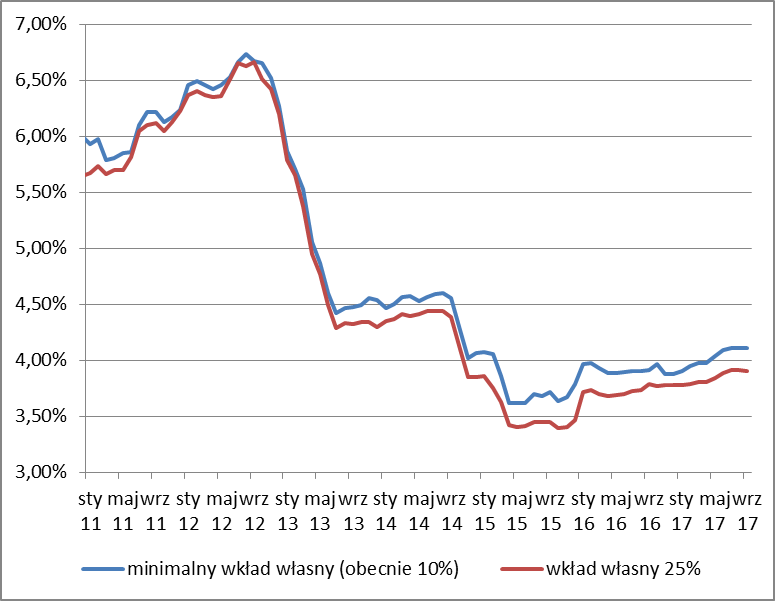

Wykres 2. Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

- Dotyczy kredytu na kwotę 300 tys. zł

Źródło: Raport Metrohouse i Expandera, wrzesień, 2017r.

Jarosław Sadowski, Główny Analityk, Expander Advisors Sp. z o.o.

CENY TRANSAKCYJNE

Bardzo dobre wskaźniki obserwowane na rynku deweloperskim idą w parze z dobrą koniunkturą na wtórnym rynku mieszkań. Sierpień obfitował w liczne transakcje, a zainteresowanie klientów utrzymywało się na nadspodziewanie wysokich poziomach. W porównaniu do cen sprzed miesiąca spośród siedmiu analizowanych miast w czterech odnotowaliśmy zwyżki, w jednej obniżki cen, natomiast w kolejnych dwóch zmiany były nie większe niż 1 proc.

Jednym miastem, gdzie ceny mieszkań wyraźnie spadły w porównaniu do ostatniego raportu jest Wrocław. Obecnie klienci płacą za m kw. 5731 zł, co oznacza kwotę niższą o 3,1 proc. Coraz większe zainteresowanie dużymi mieszkaniami ma wpływ na średni metraż nabywanych lokali – 60 m kw. Tylko w Gdyni kupowaliśmy większe mieszkania. Popularnością cieszą się mieszkania 2-3-pokojowe, a w transakcjach dokonywanych przez klientów Metrohouse mniej jest popularnych niegdyś kawalerek. W ostatnich transakcjach ceny za m kw. standardowych lokali zaczynały się od 3800 zł. Nadal na rynku można znaleźć sporo ofert po stosunkowo niewygórowanych kwotach, zwykle w starych przedwojennych kamienicach, ale wysokie koszty remontu takich mieszkań powodują, że sprzedający czują potrzebę obniżania cen ofertowych.

Tab. 3. Średnie ceny transakcyjne mieszkań VIII 2017 r.

| Miasto | Średnia cena transakcyjna z okresu VI 2017-VIII 2017 | Zmiana proc. w cenach trans. m/m | Zmiana proc. | Średnia cena nabywanego mieszkania | Średni metraż nabywanego mieszkania |

| Wrocław | 5731 | -3,1% | 5,5% | 334 000 zł | 60 |

| Kraków | 6437 | 4,6% | 8,2% | 327 000 zł | 50 |

| Warszawa | 7669 | 3,3% | 4,6% | 436 500 zł | 57 |

| Poznań | 5302 | -0,4% | 6,4% | 288 000 zł | 57 |

| Gdańsk | 5550 | 1,8% | 2,5% | 280 000 zł | 51 |

| Gdynia | 5515 | 7,0% | 3,2% | 345 000 zł | 62 |

| Łódź | 3893 | 0,3% | 9,9% | 195 000 zł | 51 |

Źródło: Raport Metrohouse i Expandera, wrzesień, 2017r.

Liderem wyższych cen jest Gdynia. Rzeczywiście, w ostatnim czasie wiele transakcji dotyczyło mieszkań wybudowanych w ostatnich latach, w dobrym stanie technicznym, nabywanych często znacznie powyżej 6000 zł za m kw. Taka kompozycja koszyka transakcji spowodowała, że średnia cena wzrosła do poziomu 5515 zł, ale nie ma wyraźnych przesłanek, by twierdzić, że będziemy mieć do czynienia z kontynuacją zakupów pozwalających na utrzymanie trendu wzrostowego. Wyższe o 4,6 proc. ceny widoczne są w Krakowie, gdzie kupujemy mieszkania za 6437 zł za m kw. Najniższe ceny w transakcjach zaczynały się od 5000 zł za m kw. i przy standardowych lokalach kończyły się na poziomie 8500 zł. Jednocześnie najbardziej topowe lokalizacje mogły poszczycić się „warszawskimi” cenami rzędu kilkunastu tysięcy złotych, ale to margines wszystkich ofert. Wzrosty cen w Krakowie mają miejsce w sytuacji kiedy dość znaczna liczba transakcji miała miejsce w budynkach z wielkiej płyty, co pokazuje, że rynek jest „rozgrzany do czerwoności”.

Drożej też jest w Warszawie (7669 zł). W stolicy jak zwykle średnią cenę podbijają transakcje apartamentów klasy premium, nabywane za kwoty powyżej 15000 zł za m kw. Także w tym sektorze rynku ruch jest zauważalny. Jednak nie tylko najdroższe oferty cieszą się zainteresowaniem. Po przeciwnej stronie mamy ceny z poziomu 5000 zł, które są osiągalne w przypadku mieszkań w blokach z płyty na osiedlach sypialnianych stolicy. Natomiast na rynku mieszkań w Gdańsku za m kw. trzeba było zapłacić 5550 zł. Jednak tu kupujemy mniejsze mieszkania – średnia to zaledwie 51 m kw.

Bez większych zmian cenowych obyło się w Poznaniu i Łodzi. W stolicy wielkopolski średnia cena za m kw. to 5302 zł, a w Łodzi 3893 zł, ale w tym przypadku warto dodać, że jest to o 10 proc. więcej niż we wrześniu ubiegłego roku.

Wykres 3. Średnie ceny transakcyjne mieszkań VIII 2016 – VIII 2017

Źródło: Raport Metrohouse i Expandera, wrzesień 2017 r.

Źródło: Marcin Jańczuk, Metrohouse