Rosnące wynagrodzenia i dobra sytuacja na rynku pracy to powody, przez które banki chętnie udzielają dziś kredytów hipotecznych. Choć banki stawiają kredytobiorcom coraz wyższe wymagania, to jednak pożyczają coraz więcej osobom, których pensje rosną.

Trzyosobowa rodzina, w której oboje rodzice pracują i każde z nich przynosi do domu po średniej krajowej, mogłaby pożyczyć na mieszkanie prawie 660 tys. złotych – wynika z grudniowej ankiety przeprowadzonej przez HRE Investments wśród banków. To o 7 tysięcy więcej niż przed miesiącem i około 47 tysiące więcej niż przed rokiem.

Pożyczysz kilkadziesiąt razy więcej niż zarabiasz

Nie powinno ulegać wątpliwości, że wynik jest wysoki. W naszym założeniu wynagrodzenie wspomnianej rodziny opiewa bowiem na niecałe 7,4 tys. złotych netto miesięcznie. To znaczy, że na mieszkanie taka familia mogłaby pożyczyć prawie 90 razy więcej niż zarabia.

Trzeba mieć jednak świadomość, że zdolność kredytowa szybko maleje wraz z obniżaniem się wynagrodzenia przyjętego do analizy kredytowej. Można to pokazać na konkretnym przykładzie. Gdyby bowiem obniżyć wynagrodzenie modelowej rodziny o 20% (do trochę ponad 5,9 tys. zł), to mediana zdolności kredytowej spadłaby do 407 tys. złotych, czyli o 38%. W tym wypadku familia mogłaby pożyczyć na zakup mieszkania 69 razy więcej niż zarabia.

Wymagania rosną, a wkład jest niezbędny

Warto przy tym zauważyć, że w naszym badaniu co miesiąc aktualizujemy wysokość wynagrodzenia rodziny – stosownie do zmian publikowanych przez GUS. Te sugerują wciąż szybki wzrost wynagrodzeń. I to właśnie rosnącym płacom zawdzięczamy rosnącą zdolność kredytową modelowej rodziny. Z szacunków HRE Investments wynika bowiem, że jeśli rodzina w ciągu ostatniego roku nie dostałaby żadnej podwyżki, to i jej zdolność kredytowa byłaby niższa niż przed rokiem – nawet o około 30-40 tysięcy.

Poza tym w naszym badaniu zakładany, że kredytobiorcy posiadają wkład własny. Warto przypomnieć, że dziś każdy, kto chce kupić mieszkanie z pomocą kredytu, musi minimum 10% wartości kupowanego lokum mieć w gotówce. Do tego dochodzą koszty transakcyjne (opłaty notarialne i sądowe, prowizje i opłaty bankowe czy wynagrodzenie pośrednika) oraz koszty wyposażenia, wykończenia lub przynajmniej odświeżenia lokum.

Najhojniejsi pożyczą nawet ponad dwa razy więcej

I choć jest to truizm, to każdy potencjalny kredytobiorca musi mieć świadomość, że oferty kredytowe banków potrafią się bardzo różnić. Dotyczy to stawianych wymagań, kosztów czy sposobu liczenia zdolności kredytowej. Co więcej, warunki kredytowe zmieniają się w bankach np. wraz z wprowadzaniem lub wygaszaniem promocji na hipoteki.

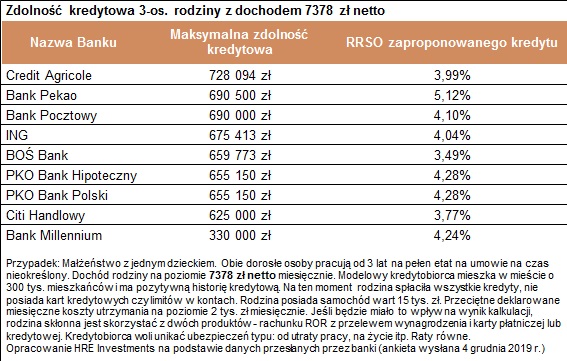

Przykład? W grudniu nasza trzyosobowa rodzina mogłaby liczyć na najmniejszy kredyt korzystając z oferty banku Millennium, który zadeklarował chęć pożyczenia rodzinie około 330 tys. złotych. Najwięcej zaproponowałby za to Credit Agricole – 782 tysięcy. Z deklaracji banków wynika ponadto, że na najtańszą ofertę (najniższe RRSO) modelowa rodzina mogłaby liczyć w BOŚ Banku, Citi Handlowym czy Credit Agricole.

Warto ponadto podkreślić, że w naszym badaniu zakładamy stan niemal idealny – rodzina nie ma żadnych zobowiązań, nie posiada kredytów, kart kredytowych, nie spłaca rat i ma niskie koszty utrzymania, a z drugiej strony posiada pozytywną historię kredytową. Rodzice pracują od 3 lat na pełen etat na umowie na czas nieokreślony i są skłonni przelewać wynagrodzenie na założone przy okazji zaciągania kredytu konto. Chcą też skorzystać z kart płatniczych lub kredytowych danej instytucji. Na pozostałe produkty dodatkowe patrzą bardzo sceptycznie (np. regularne oszczędzanie, dodatkowe polisy ubezpieczeniowe) i skorzystają z nich tylko jeśli będzie to bezwzględnie konieczne lub opłacalne.

Źródło: Bartosz Turek, główny analityk HRE Investments