Chętnych na kredyty mieszkaniowe jest więcej. Banki powoli zdejmują też kolejne epidemiczne ograniczenia w hipotekach. Po wiosennym tąpnięciu sami pracownicy tych instytucji mówią, że sprzedaż hipotek rośnie i rosnąć będzie. I choć wciąż sporo brakuje nam do stanu sprzed epidemii, to rynek hipoteczny powoli się odbudowuje.

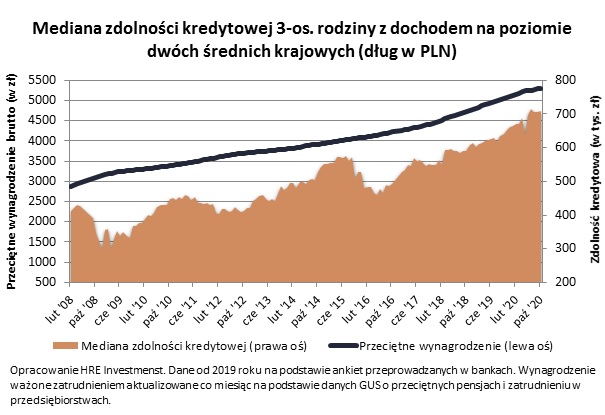

709 tysięcy złotych – przeciętnie na taki właśnie 30-letni kredyt może dziś liczyć trzyosobowa rodzina, w której rodzice pracują i każde przynosi do domu po jednej średniej krajowej – wynika z szacunków HRE Investments opartych o dane z banków.

To o 70 tysięcy więcej niż przed rokiem. Przy tym trzeba mieć świadomość, że większość tego przyrostu zawdzięczamy decyzjom Rady Polityki Pieniężnej. To bowiem obniżenie poziomu stóp procentowych doprowadziło do tego, że oprocentowanie kredytów mieszkaniowych spadło o 1/3 względem stanu sprzed epidemii. Co do zasady możemy przecież tym więcej pożyczyć im kredyt jest tańszy.

Nawet dwukrotne różnice w zdolności kredytowej

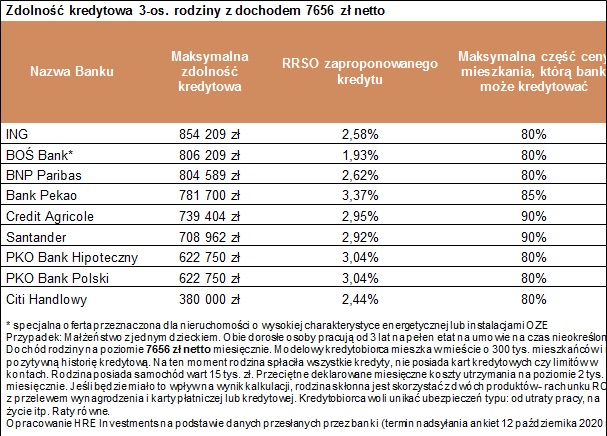

Warto podkreślić, że wśród banków mamy duże zróżnicowanie ofert. W efekcie w październiku najhojniejszy bank skłonny jest pożyczyć naszej modelowej rodzinie nawet ponad dwa razy więcej niż instytucja najbardziej zachowawcza. Citi Handlowy proponuje naszej modelowej rodzinie 380 tysięcy złotych kredytu. Jeśli dług zaciągany byłby z 20-proc. wkładem własnym, to dzięki niemu można byłoby kupić mieszkanie warte 475 tys. złotych. Kwota wystarczająca na zakup 2-3 pokoi nawet w najdroższym mieście wojewódzkim – Warszawie, a mówimy przecież o najniższej deklarowanej przez ankietowany bank zdolności kredytowej rodziny z naszego przykładu. Z drugiej strony Citi oferuje swój dług z ponadprzeciętnie niskim kosztem (marżą 2,09% i RRSO 2,44%).

Na drugim biegunie znajdziemy takie instytucje jak ING, BOŚ czy BNP Paribas., które skłonne byłyby pożyczyć naszej familii nawet ponad 800 tysięcy złotych na zakup mieszkania. Dla porządku warto dodać, że w BOŚ Banku pod uwagę wzięliśmy specjalny kredyt dla osób chcących kupić lub zbudować nieruchomość o ponadprzeciętnie niskim zapotrzebowaniu na energię. Standardowa oferta jest droższa.

Przy tym musimy podkreślić, że w badanym przez nas przykładzie rodzina nie ma zobowiązań finansowych, ale posiada już pozytywną historię kredytową. Gdyby tego było mało, to zakładamy, że oboje rodzice mają pracę, a ich pensje zostały oszacowane na podstawie danych GUS o pensjach w sektorze przedsiębiorstw. Niestety dane urzędowe pomijają umowy o dzieło czy zlecenie, ale też pensje w małych firmach i administracji publicznej. W sumie oznacza to, że urzędowa średnia jest trochę zawyżona. Gdyby spróbować to zniwelować poprzez obniżenie średniej krajowej o 20%, to i tak wciąż mielibyśmy do czynienia z całkiem solidną zdolnością kredytową. Przeciętnie nasza rodzina mogłaby bowiem pożyczyć na mieszkanie w ramach 30-letniego kredytu kwotę 510 tysięcy złotych – wynika z danych zebranych przez HRE Investments. Przy tym, co ciekawe, w jednej z badanych instytucji rodzina nie posiadałaby zdolności kredytowej.

Pełzająca liberalizacja polityki kredytowej

Co jednak ważne z miesiąca na miesiąc coraz więcej jest symptomów łagodzenia podejścia banków do udzielania kredytów. Najjaskrawszym przykładem jest fakt, że banki ING i BOŚ obniżyły wymagania odnośnie wkładu własnego. Przypomnijmy, że w odpowiedzi na epidemię instytucje te wprowadziły wymaganie 30-proc. wkładu własnego. Stało się tak dlatego, że najpewniej bały się spadku cen nieruchomości. Dziś te obawy zanikają, w efekcie czego wystarczy posiadać 20% ceny mieszkania w gotówce, aby te banki przyjęły od nas wniosek kredytowy. Do tego ING – ważny gracz na rynku kredytów hipotecznych w Polsce – kusi klientów marżą niższą niż miesiąc czy dwa miesiące temu.

Pojawiają się też takie elementy liberalizacji jak udzielanie kredytów osobom posiadającym czasową umowę o pracę, a nie tylko taką na czas nieokreślony lub dopuszczanie jako źródło dochodów zysków z prowadzonej działalności gospodarczej – o ile nie podlegały one nadmiernym wahaniom w ostatnim czasie. Wciąż w najgorszej sytuacji są osoby pracujące na tzw. umowach śmieciowych. Takie źródła dochodu akceptuje wciąż niewiele instytucji. Reasumując – widoczne są powoli wprowadzane ułatwienia dla kredytobiorców, ale minie jeszcze wiele czasu zanim kredyty będą równie łatwo dostępne, co przed epidemią.

Więcej chętnych na kredyt i dobre prognozy na przyszłość

Przy tych wszystkich zmianach do banków ustawia się coraz liczniejsza kolejka klientów. Polacy chcą się zadłużać częściej niż przed rokiem, a do tego ich wnioski kredytowe opiewają na wyższe kwoty – wynika z najnowszych danych BIK. Z danych tej instytucji wynika, że we wrześniu do banków spłynęło 37,7 tys. wniosków o kredyt mieszkaniowy (to o prawie 2 tys. więcej niż przed rokiem). Pojedynczy dokument opiewał przeciętnie na trochę ponad 291 tys. złotych. To o ponad 13 tys. zł więcej niż we wrześniu 2019 roku, a przecież w międzyczasie wyraźnie wzrosły wymagania odnośnie wkładu własnego. Skoro większą część ceny nieruchomości musimy pokrywać w gotówce, to powinniśmy się raczej spodziewać tego, że kredytobiorcy będą chcieli pożyczyć mniej. Okazuje się jednak, że jest dokładnie odwrotnie.

W ubiegłym miesiącu ZBP opublikował też najnowsze wyniki badania PENGAB. Pokazują one nastoje w placówkach bankowych. Efekt? Badanie to sugeruje, że we wrześniu banki sprzedawały więcej kredytów mieszkaniowych niż w sierpniu. Do tego prawie połowa ankietowanych spodziewała się w perspektywie 6 miesięcy wzrostu sprzedaży kredytów mieszkaniowych. Przeciwnego zdania było 7 razy mniej respondentów.

Źródło: Bartosz Turek, analityk HRE Investments