Wzmożony popyt na mieszkania przekłada się na wzrosty ich cen. Aby im sprostać musimy coraz mocniej się zadłużać – wynika z najświeższych danych, zebranych przez jedną z firm pośrednictwa finansowego. Sprzyjają temu rosnące wynagrodzenia i spadające bezrobocie.

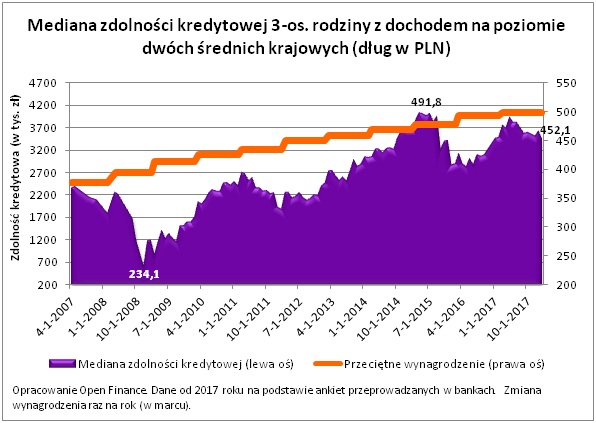

Ponad 450 tys. złotych – tyle może pożyczyć na mieszkanie trzyosobowa rodzina, w której oboje dorośli pracują przynosząc do domu dwie „średnie krajowe”. To bez mała tyle samo co przed rokiem. W ciągu ostatniego roku banki nie zaostrzyły więc polityki kredytowej.

Dobrobyt skłania do zadłużania

W efekcie o kredyt jest nawet łatwiej niż przed rokiem. Czemu? Wszystko przez rosnące wynagrodzenia i zatrudnienie. Zgodnie z szacunkami GUS w 2017 roku były one wyższe odpowiednio o 5,9% i 4,5% niż rok wcześniej. Urząd już niebawem poda pełne dane na ten temat, co pozwoli w marcu uwzględnić aktualny poziom wynagrodzeń w badaniach prowadzonych przez firmę pośrednictwa finansowego.

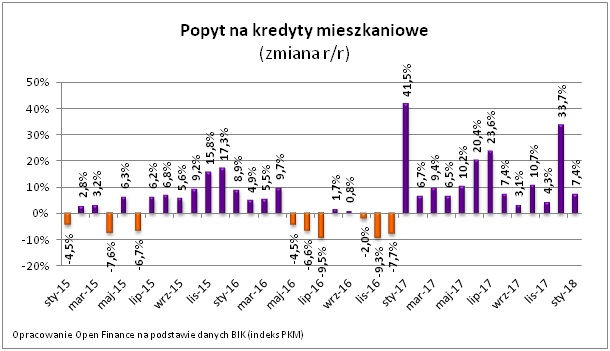

Gdy do tego dodamy około 24 miliardy złotych, które trafią w bieżącym roku na konta beneficjentów programu 500+, to trudno się dziwić, że Polacy chętniej sięgają po kredyty. Efekt? w całym 2017 roku popyt na długi mieszkaniowe był o 14% wyższy niż rok wcześniej. Kontynuacją tego trendu jest solidny ponad 7-proc. wzrost popytu na hipoteki w styczniu – wynika z danych BIK.

Ceny w górę

Powodem jest nie tylko to, że Polacy kupują mieszkania większe lub w lepszej lokalizacji. Przede wszystkim wzrost popytu na dług, czyli łączne kwoty, na które opiewały wnioski kredytowe, jest pokłosiem rosnących cen mieszkań. Najbardziej wiarygodne dane (indeks hedoniczny NBP) sugerują, że w III kw. 2017 roku za używane mieszkania w największych miastach trzeba było płacić o 4,8% więcej niż rok wcześniej. Jeszcze dalej idzie firma doradcza, która w podsumowaniu ostatniego kwartału 2017 roku informuje o ponad 6-proc. wzroście cen ofertowych mieszkań nowych na największych rynkach.

Zdolność kredytowa to nie wszystko

Trzeba przy tym pamiętać, że relatywnie łatwy dostęp do finansowania bankowego zarezerwowany jest dla osób posiadających 10 – 20% wartości kupowanego mieszkania w gotówce. Do tego dochodzą koszty transakcyjne (notariusz, pośrednik, koszty sądowe i podatek), okołokredytowe (prowizje i opłaty związane z zaciągnięciem długu). Gdyby nie te wymagania, ceny nieruchomości najpewniej rosły by znacznie szybciej.

Pokonując wspomniane bariery trzyosobowa rodzina z dochodem na poziomie prawie 5,8 tys. zł. może zadłużyć się nawet na ponad 500 tys. zł – wynika z najświeższych danych. Taka sztuka powinna udać się w Citi Handlowym i Euro Banku. Najskromniejszy kredyt skłonne byłby udzielić Deutsche Bank i Bank Pocztowy, ale i tak będzie to prawie 400 tysięcy.

| Zdolność kredytowa 3-os. rodziny z dochodem prawie 5,8 tys. zł netto | |

| Nazwa Banku | Maksymalna zdolność kredytowa |

| Citi Handlowy | 535 000 zł |

| Euro Bank | 516 654 zł |

| Bank Zachodni WBK | 480 407 zł |

| Bank BGŻ BNP Paribas | 478 686 zł |

| Bank Pekao | 470 300 zł |

| ING Bank Śląski | 468 987 zł |

| Raiffeisen Polbank | 463 000 zł |

| Credit Agricole | 452 052 zł |

| Bank Millennium | 450 000 zł |

| mBank | 446 196 zł |

| BOŚ Bank | 420 550 zł |

| PKO Bank Hipoteczny | 403 600 zł |

| PKO Bank Polski | 403 600 zł |

| Deutsche Bank | 390 000 zł |

| Bank Pocztowy | 377 000 zł |

| Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 5772,06 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód wart 15 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 1,5 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów – rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. | |

| Opracowanie Open Finance na podstawie danych przesłanych przez banki (ankieta wysłana 3 stycznia) | |

Raty kiedyś wzrosną

Każdy podejmujący decyzję o zadłużaniu się powinien wziąć pod uwagę, że w przyszłości jego dochody mogą się zmienić, a raty w wyniku podwyżek stóp procentowych mogą wzrosnąć. Póki co perspektywa takich zmian jest dość odległa. Członkowie Rady sugerują, że na taką decyzję przyjdzie jeszcze poczekać – nawet ponad rok. Gdyby tego było mało, pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych niewiele zmieni. Może bowiem oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. Różnica niewielka, ale nie zapominajmy, że jeszcze 5 lat temu podstawowa stopa procentowa była około 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40% – np. z 1500 zł dziś do około 2100 zł miesięcznie. Choć obecnie realizacja takiego scenariusza jest bardzo mało prawdopodobna, to nie można jej z całą pewnością wykluczyć.

Źródło: Bartosz Turek, analityk Open Finance