Dziesiątki miliardów złotych – takie mogą być koszty wyroku TSUE na temat kredytów frankowych. W skrajnym wypadku jego efektem mogą być orzeczenia polskich sądów nakazujące przewalutowanie kredytów frankowych na złotowe, ale z zachowaniem niskiego oprocentowania kredytu walutowego. Efekt? Kredyt nawet kilka razy tańszy niż w rodzimej walucie, ale też finansowe problemy banków.

Sejm po kolejnej długiej przerwie ponownie podjął pracę nad prezydenckim projektem ustawy, który ma ulżyć kredytobiorcom. Znajdują się w nim zapisy o funduszu wsparcia, który osobom z problemami finansowymi oferuje pomocną dłoń w spłacaniu kredytu mieszkaniowego (zarówno złotowego, jak i walutowego), ale też zapisy o funduszu konwersji. Ten drugi miał być mechanizmem, który zmuszałby banki do przewalutowania kredytów walutowych na złotowe. Aby klienci na taki ruch się zgodzili miało dochodzić do częściowego umorzenia zobowiązania.

Rezygnacja ze zmiany franka na złotego

Jak jednak donosi PAP przewodniczący komisji zajmującej się projektem ustawy zaproponował wykreślenie z niej zapisów o wspomnianym funduszu konwersji. W efekcie nowe prawo ułatwiałoby jedynie dostęp do finansowego wsparcia przy spłacaniu kredytu przez osoby, które wpadły w finansowe tarapaty.

Taki obrót sprawy powinien cieszyć banki, które dzięki temu unikną kosztownej konwersji kredytów walutowych na złotowe. Byłby to tym bardziej kłopotliwy mechanizm, że za kilka lat – gdyby Rada Polityki Pieniężnej zdecydowała się podnieść stopy procentowe w Polsce – te kredyty, które przeszły konwersję, znowu zaczęłyby drożeć i stanowić problem dla ich posiadaczy.

Jak nie ustawą go to sądem

Banki mają jednak teraz znacznie większe zmartwienie. Chodzi o mający niedługo nadejść werdykt europejskiego trybunału sprawiedliwości (TSUE). Istnieje ryzyko, że ten orzeknie, że – w obliczu regulacji europejskich – sprawy frankowiczów należy rozstrzygać w taki sposób, że kredyt walutowy zmieniać się będzie w złotowy, ale z bardzo niskim, bo walutowym oprocentowaniem.

Oznacza to, że ryzyko walutowe zostaje przerzucone na bank. Do tego bank bierze na siebie ryzyko rodzimej stopy procentowej, a kredytobiorca zostaje z ryzykiem szwajcarskiej stopy procentowej. Z obecnej perspektywy to dobra wiadomość dla wspomnianego kredytobiorcy, ale zła dla banku.

Najtańszy kredyt na rynku

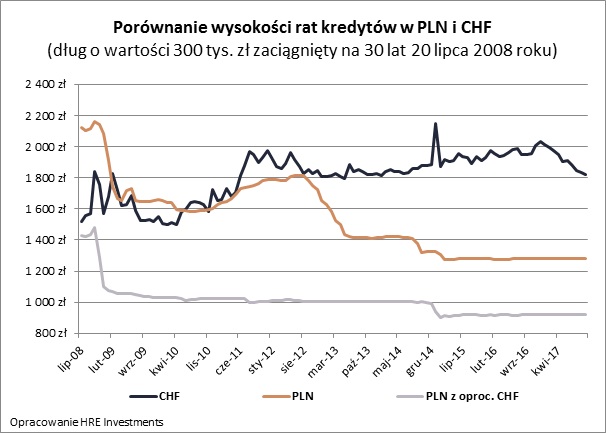

Pokażmy to na konkretnym przypadku. Przyjmijmy, że modelowy kredytobiorca zaciągnął wtedy dług o wartości 300 tys. złotych na 30 lat. Efekt? Gdyby pieniądze te pożyczyć w ramach kredytu we franku szwajcarskim z marżą na poziomie 1,2%, to do dziś kredytobiorca oddałby do banku około 239 tys. złotych, a do spłaty pozostałoby jeszcze około 398 tysięcy – wynika z szacunków HRE Investments.

Pod tym względem w znacznie lepszej sytuacji byłby ktoś kto zadłużył się 11 lat temu w rodzimej walucie. W międzyczasie musiałby oddać do banku 198 tysięcy (w tym odsetki w kwocie prawie 126 tys.), a do spłaty zostałoby około 228 tys. złotych. Zakładamy przy tym, że w 2008 roku kredyt był zaciągnięty z korzystną marżą na poziomie 1%.

A co gdyby kredyt zaciągnięty został w złotych, a oprocentowanie było frankowe, czyli bardzo niskie? W takim przypadku przez 11 lat kredytobiorca wydałby na raty łącznie 131 tysięcy, ale do spłacenia pozostałoby mu niecałe 200 tys. złotych. W efekcie faktyczne odsetki i koszty pochłonęłyby w tym wypadku mniej niż 31 tysięcy złotych. Kredyt ten byłby więc cztery razy tańszy niż „złotowy”.

Takiej sytuacji pozazdrościć mogłaby więc zarówno osoba, która wybrała kredyt w helweckiej walucie, jak i taka, która wolała mniej ryzykowny, ale droższy kredyt złotowy. Kredytobiorca, który ma kredyt złotowy z oprocentowaniem frankowym po pierwsze oszczędza na obsłudze kredytu, a ponadto ma do spłacenia mniej niż ktoś kto od 11 lat regularnie spłaca kredyt w rodzimej walucie.

Sprawa ważna nie tylko dla dawnych dłużników

To co może cieszyć setki tysięcy kredytobiorców walutowych, może się też okazać problemem dla osób, które dziś chciałyby zadłużyć się, aby kupić mieszkanie. Chodzi o to, że jeśli TSUE orzeknie w sposób, którego polskie banki najbardziej się obawiają, to te mogą zakręcić lub przynajmniej przykręcić kurek z kredytami mieszkaniowymi. Na poczet przyszłych efektów spraw sądowych musiałyby bowiem założyć potężne rezerwy. Te spowodowałyby, że banki nie miałyby pieniędzy na udzielanie takiej liczby kredytów jak dziś. Z drugiej strony przewlekłość postępowań przed sądami może spowodować, że na faktyczne rozstrzygnięcia będzie trzeba czekać latami i nikt nie zagwarantuje, że wyroki będą zbieżne z tym co zarekomenduje TSUE.

Źródło: Bartosz Turek, główny analityk HRE Investments