Jeszcze kilka lat temu połowa Polaków borykała się z brakiem pieniędzy na pokrycie nieprzewidzianych wydatków. Dziś taki problemem sygnalizuje co trzeci obywatel. To blisko unijnej średniej. Podobnie jest z oszczędnościami – ma je prawie 70% Polaków i 70% Europejczyków. Powody do zadowolenia wciąż są jednak skromne – tak jak wysokość naszych oszczędności.

Rosnące wynagrodzenia i zatrudnienie oraz 2 miliardy złotych wpływające co miesiąc na konta beneficjentów programu 500+, to powody dla których Polacy są w coraz lepszej kondycji finansowej. Mamy mniejsze problemy, aby związać koniec z końcem i częściej oszczędzamy – wynika z danych zebranych przez Open Finance.

Do pierwszego starcza coraz częściej

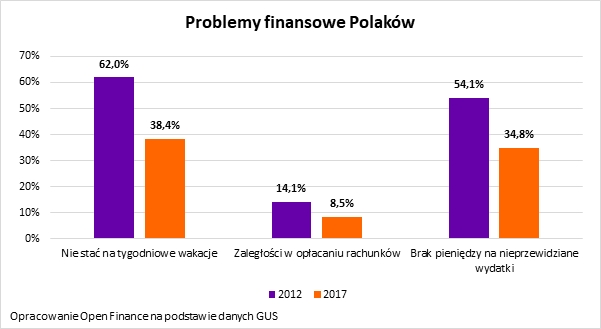

Przykład? Z danych Eurostatu wynika, że 8,5% Polaków ma problem z regulowaniem rachunków, a 38,4% obywateli nie stać na wakacje – wynika z danych Eurostatu za 2017 rok. Wbrew pozorom oznacza to wyraźną poprawę, bo jeszcze 5 lat temu notowano tu wyniki na poziomie odpowiednio 14,1% i 62%. Poza tym obecnie ponad jedna trzecia osób (38,4%) nie może sobie pozwolić na wyjazd na tygodniowe wakacje. W 2012 roku z taką sytuacją musiały się mierzyć prawie dwie trzecie obywateli. Najnowsze rodzime wyniki są ponadto bardzo zbliżone do tych, które unijny urząd statystyczny wyliczył dla całej Wspólnoty.

Większość zarabia mniej niż średnia

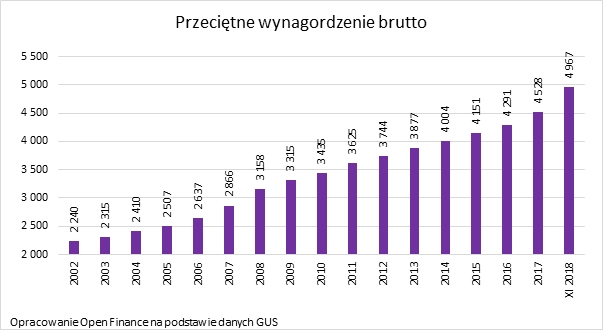

Wychodzeniu z finansowych tarapatów pomogły rosnące wynagrodzenia i zatrudnienie. Regularnie GUS bada ich poziom w przedsiębiorstwach zatrudniających przynajmniej 9 osób. I tak dane za listopad sugerują, że Polacy zarabiali przeciętnie 4967 zł brutto po wzroście o 7,7% (r/r). W dłuższym terminie dane GUS sugerują, że przeciętna pensja Polaka była w okresie od stycznia do listopada br. wyższa o ponad 7,3% od tej z analogicznego okresu 2017 roku. Na tym nie koniec dobrych informacji, bo dane GUS sugerują też w bieżącym roku ponad 3-proc. wzrost zatrudnienia. Reasumując z danych urzędu wynika, że coraz więcej Polaków pracuje i coraz wyższe osiągają pensje.

Uwzględniając oba współczynniki otrzymamy informację zgodnie z którą przeciętne gospodarstwo domowe ma dziś do wydania o około jedną trzecią więcej niż trzy lata temu i prawie dwa razy więcej niż dekadę temu. Gdyby tego było mało, to liczby te wciąż nie uwzględniają świadczeń z programu 500+. Te przyczyniły się m.in. do pokonania problemu ubóstwa wśród polskich dzieci. Pompują ponad 24 miliardy złotych rocznie na konta rodziców dodatkowo poprawiając ich kondycję finansową.

Oszczędności tak często jak w Europie

To pozwala budować oszczędności coraz większej części gospodarstw domowych. Z danych ING wynika, że aż 69% Polaków ma oszczędności. Mniej więcej taki sam odsetek osób z oszczędnościami charakteryzuje kraje europejskie. Problem w tym, że rodzime oszczędności budowane są znacznie krócej, a więc też nie powala ich wartość. I tak na przykład dane NBP sugerują, że w 2016 roku połowa Polaków miała zainwestowane ponad 15 tysięcy złotych, a połowa mniej. Dla porównania analogiczna mediana dla Niemiec wyniosła równowartość 72 tysięcy złotych, a Luksemburga ponad 140 tysięcy złotych.

Więcej pieniędzy daje pewność

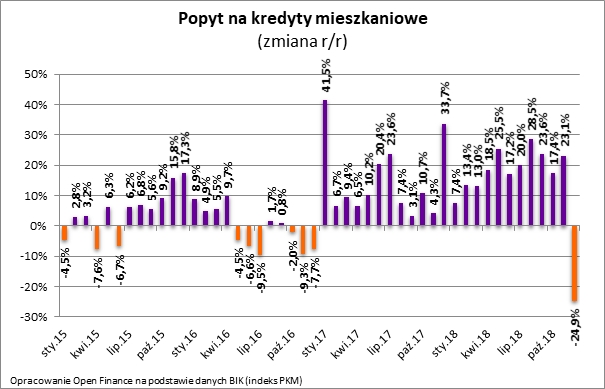

Lepsza sytuacja finansowa często jest też przez Polaków wykorzystywana w celu zaciągnięcia długu. Od początku 2017 roku Polacy miesiąc w miesiąc zgłaszali coraz większe zapotrzebowanie na kredyty mieszkaniowe. Kres tej dobrej passy przyszedł w grudniu 2018 roku. To wtedy BIK poinformował o prawie 25-proc. spadku popytu na kredyty hipoteczne.

Nie stało się tak jednak bez powodu. Dane za grudzień odnoszone były do grudnia 2017 roku. To wtedy Polacy ustawiali się przecież w kolejkach po ostatnie kredyty z rządową dopłatą w ramach programu „Mieszanie dla młodych”. To sztucznie napompowało popyt pod koniec 2017 roku. Gdyby usunąć ten efekt, to okazałoby się, że dane za ostatni miesiąc 2018 roku były wciąż niezłe za sprawą rosnącej przeciętnej kwoty wnioskowanego długu. Dopiero wyniki za kolejne miesiące pokażą czy mamy do czynienia z faktycznym przesileniem na rynku kredytowym, czy dane za grudzień były jedynie efektem wysokiej bazy.

Średnia średnią, a większość zarabia mniej

To nie koniec dziegciu, którego szukać możemy w tej beczce miodu. Po pierwsze regularnie raportowana przez GUS średnia płaca pokazuje tylko część obrazu wynagrodzeń Polaków i to tę mniejszą część. Powód jest prosty – z danych tego samego urzędu wynika, że większość osób zarabia mniej niż wynika ze średniej. Ostatnie dokładne dane na temat tego ile faktycznie zarabiają Polacy pochodzą z końca 2016 roku. Znaleźć możemy tam informację zgodnie z którą mediana wynagrodzeń była o około 20% niższa niż wcześniej wspomniana średnia. Jeśli te proporcje się nie zmieniły, to łatwo obliczyć, że dziś połowa Polaków powinna zarabiać poniżej 4 tysięcy brutto, a połowa więcej. W danych GUS z 2016 roku wyczytać możemy też informację, że dominanta, a więc najczęściej występująca pensja jest o połowę niższa niż średnia. Obecnie – gdyby było tak samo jak przed dwoma laty – oznaczałoby to, że najczęściej Polacy zarabiają po 2,5 tys. zł brutto miesięcznie.

Kolejnym mankamentem rodzimych oszczędności jest fakt, że odkładamy dość skromną część pensji. Z danych Eurostatu wynika, że stopa oszczędzania jest w Polsce na poziomie nieprzekraczającym 5% (dane za 2017 rok). Tylko tak drobną część wynagrodzenia statystyczny Polak odkłada. Dla porównania Czesi, Słoweńcy i Estończycy odkładają przynajmniej dwa razy większą część pensji. Rekordzistami są Niemcy, Szwedzi i Luksemburczycy, którzy odkładają od 17 do ponad 20% wynagrodzenia.

Ponadto trzeba mieć świadomość, że obserwowana od pewnego czasu dobra koniunktura w końcu będzie miała swój kres. Warto więc dziś przygotować się na gorsze czasy nadpłacając posiadane długi i budując poduszkę finansową w postaci bezpiecznych i płynnych inwestycji np. lokat czy obligacji skarbowych.

Źródło: Bartosz Turek, analityk Open Finance