Stopy procentowe niemal na pewno nie pójdą w górę w tym roku. Być może pozostaną na rekordowo niskim poziomie jeszcze dłużej. Oprocentowanie kredytów nie wzrośnie, więc sytuacja zadłużonych nie ulegnie pogorszeniu. Posiadacze oszczędności będą nadal skazani na poszukiwanie sposobów obrony przed rosnącą inflacją. Co ciekawe, niskie koszty odsetkowe nie powodują kredytowego boomu, a symboliczne oprocentowanie od lokat nie zniechęca do oszczędzania.

Co ze stopami procentowymi?

Rada Polityki Pieniężnej nie pali się do zmiany wysokości stóp procentowych, utrzymując je na rekordowo niskim poziomie 1,5 proc. od prawie trzech lat. Wszystko wskazuje na to, że nie podniesie ich również w tym roku. Co więcej, jest szansa że pozostaną one niskie jeszcze dłużej. Wszystko zależeć będzie od inflacji, tempa wzrostu gospodarczego i działań Europejskiego Banku Centralnego.

Utrzymanie inflacji w przedziale od 1,5 do 3,5 proc. jest jednym z głównych celów Narodowego Banku Polskiego. Jednak w dążeniu do niego Rada Polityki Pieniężnej ma sporą elastyczność. Sądząc z wypowiedzi jej przedstawicieli, wzrostu inflacji nawet do górnego poziomu wspomnianego przedziału nie traktują oni jako specjalne zagrożenie. W ostatnim czasie bardziej tolerancyjni wobec wzrostu cen stali się ci członkowie RPP, którzy jeszcze do niedawna deklarowali, że jego przyspieszenie może stanowić sygnał do podwyższenia stóp.

Tym samym perspektywa takiego ruchu przesuwa się zdecydowanie na 2019 r. Biorąc zaś pod uwagę prognozy zakładające obniżenie się tempa wzrostu gospodarczego w tym i w przyszłym roku, można zaryzykować tezę, że w tym cyklu koniunkturalnym podwyżki stóp już się nie doczekamy. Do takiej decyzji Rada mogłaby się przychylić jedynie w przypadku znacznego wzrostu dynamiki wynagrodzeń, powodującego skok inflacji bazowej, czyli nie uwzględniającej cen żywności i energii, zdecydowanego przyspieszenia akcji kredytowej, dotyczącego przede wszystkim kredytów konsumpcyjnych oraz zaostrzenia polityki pieniężnej przez Europejski Bank Centralny.

W strefie euro inflacja jest jednak wciąż bardzo niska. Perspektywy koniunktury gospodarczej są niepewne, a silne euro zdecydowanie nie na rękę ani firmom, ani władzom monetarnym. Także naszemu bankowi centralnemu nie zależy na umocnieniu się złotego, a taki byłby skutek podwyżki stóp procentowych.

Argumenty za podniesieniem stóp procentowych

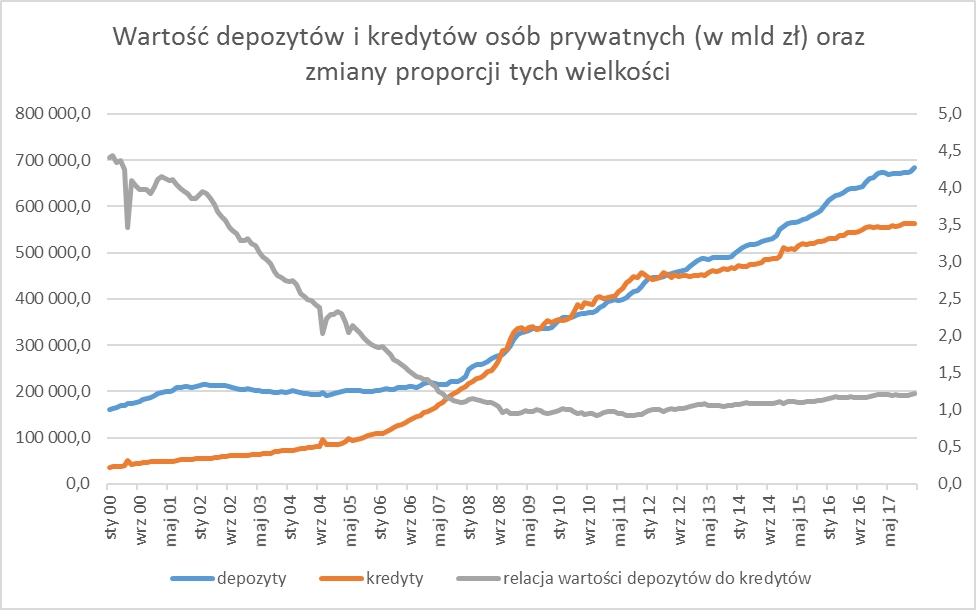

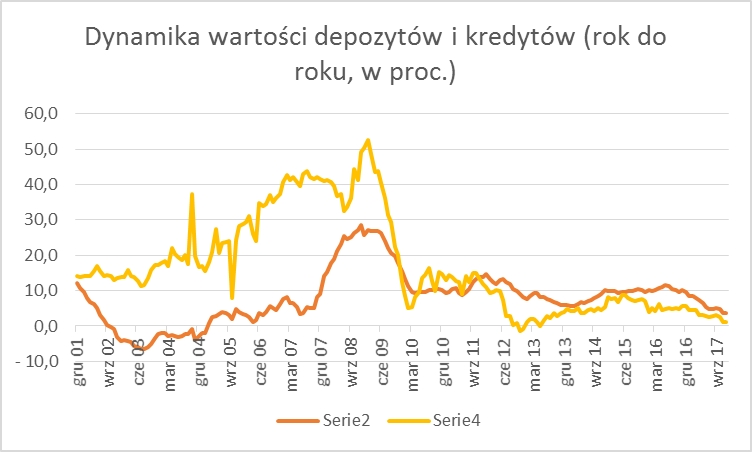

Jednym z argumentów za ich podniesieniem mógłby być nadmierny wzrost zadłużenia z tytułu kredytów, głównie konsumpcyjnych. Takie zjawisko, prowadzące do jeszcze mocniejszego wzrostu konsumpcji, a w konsekwencji sprzyjające presji inflacyjnej, mogłoby zaniepokoić RPP i skłonić ją do działania. Jednak mimo bardzo korzystnych warunków, czyli utrzymujących się od dłuższego czasu rekordowo niskich stóp procentowych, nie widać wzmożonej chęci konsumentów do zadłużania się. Wręcz przeciwnie, od kilkunastu miesięcy saldo kredytów osób prywatnych powiększa się coraz wolniej.

O ile pod koniec 2016 r. wartość ich zadłużenia rosła o 5,6-5,8 proc., to w grudniu ubiegłego roku jej dynamika wyniosła zaledwie 1,1 proc. Była więc najniższa od prawie pięciu lat. I to mimo bardzo dobrej sytuacji na rynku pracy, powodującej większe poczucie bezpieczeństwa finansowego, a więc sprzyjającej decyzjom o zaciągnięciu kredytu.

Z kolei najniższe w historii oprocentowanie lokat bankowych nie odstrasza od trzymania oszczędności w bankach. W minionym roku klienci wycofali z lokat ponad 20 mld zł. Wartość pieniędzy trzymanych jednak na rachunkach zwiększyła się o ponad 36 mld zł. W wyniku tego łącznie wartość bankowych oszczędności wzrosła o 3,7 proc. w porównaniu do grudnia 2016 r. W tym przypadku tendencja jest wyraźnie spadkowa. Proporcja między wartością oszczędności i kredytów osób prywatnych wciąż utrzymuje się na stałym poziomie, przy wyraźnej, prawie 20 proc. przewadze oszczędności. To sytuacja w pełni bezpieczna z punktu widzenia stabilności systemu finansowego.

Źródło: Gerda Broker na podstawie danych NBP

Położenie posiadaczy oszczędności

Nie zmienia to jednak położenia posiadaczy oszczędności, a wręcz jej pogarsza. Nasilająca się inflacja, która według najbardziej pesymistycznych prognoz może w połowie roku zbliżyć się nawet do 3 proc. a średniorocznie sięgnąć 2,4-2,5 proc., czyli znacznie więcej niż ubiegłoroczne 2 proc., będzie coraz mocniej podgryzała realną wartość kapitału. Aby ją zachować, trzeba poszukiwać instrumentów przynoszących stopy zwrotu rzędu minimum 3 proc. Nerwowy początek roku na rynkach finansowych, w tym także na giełdzie, kieruje uwagę nieodmiennie na nieruchomości oraz obligacje.

Źródło: Gerda Broker na podstawie danych NBP

Źródło: Roman Przasnyski, Główny Analityk GERDA BROKER