Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w grudniu 2020 wyniósł 18 969 mln EUR. Zmniejszył się więc w stosunku do wartości notowanych w listopadzie o 17,4%, w stosunku zaś do wielkości notowanych przed dwunastoma miesiącami zwiększył się o 9,9%. Wielkość eksportu w styczniu będzie, ze względów sezonowych, nieco większa od grudniowej.

Grudzień zazwyczaj przynosi wyraźna korektę aktywności eksportowej. Handel, ale również przemysł, mając już zbudowane zapasy na okres przełomu roku (tak w zakresie towarów do handlu w okresie okołoświątecznym i noworocznym, jak i materiałów do produkcji), dokonują znacznie mniejszych zakupów.

W bieżącym roku grudzień również przyniósł zmniejszenie sprzedaży, po doskonałych wynikach z października i listopada. Prawdopodobnie korekta była jednak płytsza niż przed rokiem. W konsekwencji w grudniu roczna dynamika eksportu może poprawić się do +9,9% z listopadowych +9,5%. Jeśli by tak faktycznie było, grudzień okazałby się siódmym z rzędu (a dziewiątym w całym roku) miesiącem, w którym sprzedaż była wyższa niż w analogicznym okresie roku ubiegłego.

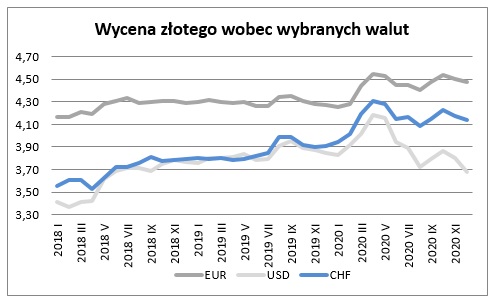

W grudniu złoty wzmocnił się wobec euro – o 0,6% do 4,4766 i równocześnie okazał się o 4,8% słabszy niż przed rokiem (w listopadzie złoty był słabszy niż przed rokiem o 5,1%). Grudniowe (oraz listopadowe) wzmocnienie złotego było po części odreagowaniem wcześniejszych dość pokaźnych spadków. Pozycja konkurencyjna naszych eksporterów rozliczających się w euro pozostawała dobra. Trudniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W grudniu złoty wzmocnił się w stosunku do tej waluty – o 3,3% do 3,6778 (po wzmocnieniu w listopadzie i dwóch wcześniejszych spadkach). Jednocześnie okazał się mocniejszy niż przed rokiem o 4,3% (w listopadzie złoty był mocniejszy niż przed rokiem o 1,8%).

Według wstępnych danych Narodowego Banku Polskiego po jedenastu miesiącach 2020 roku eksport wyniósł 212 503 mln EUR i okazał się o 1,5% mniejszy niż w pierwszych jedenastu miesiącach roku 2019. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I-XI 2020 r. 217 100 mln EUR okazał się niższy niż rok wcześniej o 1,4%.

W tegorocznych wynikach od marca widoczny był regres aktywności w wymianie międzynarodowej, a o kwietniu zaś można mówić o jako o miesiącu bardzo głębokiej zapaści. Powodem problemów było gwałtowne wyhamowanie procesów gospodarczych wywołane całokształtem zjawisk związanych z pandemią koronawirusa. Bardzo istotnie spadły zamówienia, tak w zakresie dóbr konsumpcyjnych, jak i zaopatrzeniowych. Wiele z zamówionych towarów nie było odbieranych. Pojawiły się też krytycznej skali problemy z logistyką i możliwością dostarczenia zamówionych i wyprodukowanych towarów. W części przypadków realizację zamówień uniemożliwiły braki w dostawach surowców i półproduktów, w części zaś problemy ze skompletowaniem załogi (kwarantanna).

Analizując jednak tegoroczne wyniki wypada podkreślić, że faktyczna skala regresu tak w przypadku marca jak i kwietnia okazała się płytsza niż można się było obawiać i niż zakładane było w bazowych scenariuszach. W przypadku marca ów regres był płytszy od prognozowanego o blisko dwa miliardy euro, w kwietniu zaś nawet o nieco ponad dwa miliardy. W dodatku już maj przyniósł wyraźne przełamanie tendencji spadkowej, przynosząc poziom sprzedaży zakładany dopiero dla sierpnia. Począwszy zaś od czerwca eksport okazywał się wyższy niż przed rokiem.

W statystykach nie pojawił się oczekiwany wyraźny spadek udziału sprzedaży eksportowej w wynikach przemysłu ogółem. Miał on nastąpić jako splot gorszej niż u nas koniunktury u naszych kluczowych partnerów z dużo trudniejszą sytuacją logistyczną w procesie realizacji wymiany międzynarodowej (niż w wymianie krajowej). W domyśle obserwowane na bieżąco wyniki przemysłu miały być bardziej budowane na dostawach krajowych, które miały choć w części pokrywać skrajnie głęboki regres w eksporcie. Tymczasem sytuacje z wysyłkami krajowymi i zagranicznymi nie różniły się aż tak bardzo, w ostatnich miesiącach roku pojawiła się wręcz przewaga tych eksportowych. Ma to kluczowe i pozytywne znaczenie przy tworzeniu scenariuszy tendencji w eksporcie dla najbliższych miesięcy oraz szacowaniu wyników możliwych do wypracowania w roku 2020 i następnym.

Eksport w kwietniu był niższy niż przed rokiem o 29,6%, a w maju o 19,3%. Wcześniejsze prognozy dla obu tych miesięcy mówiły o spadku rzędu 40%. W kolejnych pięciu miesiącach od czerwca do listopada zanotowano już sprzedaż o odpowiednio 3,9% i 1,7% 1,9%, 6,1%, 3,8 i 9,5% wyższą niż przed rokiem. Najprawdopodobniej również w i grudniu sprzedaż będzie wyższa niż przed dwunastoma miesiącami, co pozwoli na dalsze rekompensowanie strat z najtrudniejszych wiosennych miesięcy.

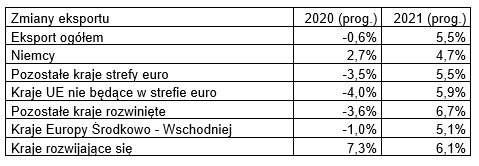

Dla roku 2020 można oczekiwać zmniejszenia naszej sprzedaży eksportowej z 232,9 mld EUR w roku 2019 do 231,5 mld EUR (o 0,6%). Regres, choć dotkliwy, może okazać się jednak wyraźnie mniejszy od zakładanego wiosną (spadek o 18,1%). W roku 2021 eksport wynosząc 244,3 mld EUR może okazać się o 5,5% wyższy niż w roku 2020.

Źródło: Krajowa Izba Gospodarcza