- Impuls kredytowy słabnie, sygnalizując nadchodzące spowolnienie gospodarcze.

- „Tempo wzrostu popytu krajowego w Stanach Zjednoczonych wkrótce spadnie”.

- Silny bodziec po 2009 r. spowodował liczne błędne wyceny.

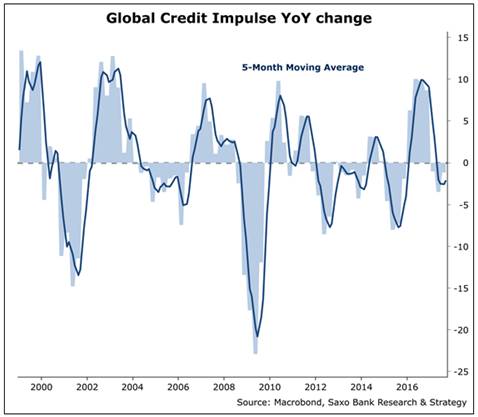

Wewnętrzny model impulsu kredytowego, monitorujący przepływ nowych kredytów z sektora prywatnego jako odsetek PKB, od II kwartału 2017 r. wykazywał spadek.

Wskaźnik ten, który wyprzedza realną gospodarkę o 9-12 miesięcy, obecnie sygnalizuje, że w II-IV kw. tego roku możemy się spodziewać spowolnienia gospodarczego. Połączenie ujemnego impulsu kredytowego i restrykcyjnej polityki pieniężnej oznacza ryzyko dla potencjału odzyskiwania długów i może wskazywać, że zbliżamy się do końca bieżącego cyklu krótkoterminowego długu, który zwykle trwa 8-10 lat.

Ożywienie wzrostu gospodarczego i Chiny

Ożywianie wzrostu gospodarczego za pośrednictwem (głównie) kumulacji długu i pieniądza podlega oczywistym ograniczeniom.

Ostatnia poprawa tempa wzrostu w znacznej mierze wynikała z maksimum impulsu kredytowego odnotowanego w pierwszych trzech kwartałach 2016 r. jako bezpośrednia konsekwencja dodatniego impulsu z Chin.

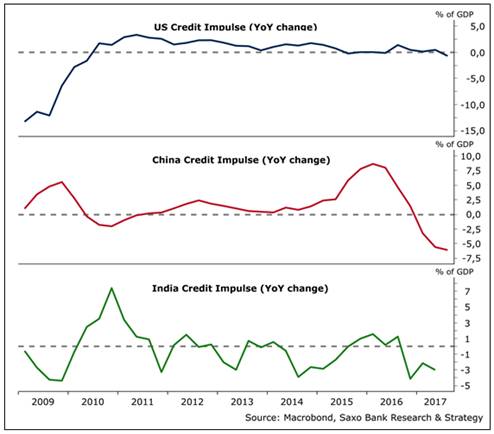

Trzy główne gospodarki (Chiny, Stany Zjednoczone i Indie), łącznie stanowiące niemal 40% naszego światowego indeksu pod względem wagi, wykazują spadek. Chiny wyszły pod tym względem na prowadzenie. Chiny będą niewątpliwie pierwszym i najważniejszym czynnikiem niższego wzrostu w 2018 r., ponieważ odpowiadają za około jedną trzecią światowego impulsu kredytowego.

Od II kwartału 2017 r. światowe spowolnienie gospodarcze było słabsze niż oczekiwano. Było tak przede wszystkim dzięki mocnemu dodatniemu impulsowi w wielu krajach (w szczególności we Francji, Kanadzie, RPA i Australii), który zminimalizował spadek w Chinach. Jednak nadal jest widoczny jego wpływ. Jedynie wyjątkowo silny bodziec z Chin mógłby zapobiec światowemu spowolnieniu.

Scenariusze

Taki scenariusz jest dość nieprawdopodobny, ponieważ chińskie władze od miesięcy powtarzały, że zamierzają walczyć ze zjawiskiem banków cieni (shadow banking) i rozpocząć delewarowanie. Przejście do polityki bodźców stanowiłoby zaskakujący i niezrozumiały zwrot polityczny. Od 19. zjazdu KPCh widać było bowiem podejmowane środki na rzecz ograniczenia nadwyżki mocy produkcyjnych, w tym przerywanie przedsięwzięć infrastrukturalnych w wielu prowincjach.

Wraz z negatywnym impulsem kredytowym działanie to zdecydowanie wskazuje na słabszy wzrost. Infrastruktura stanowi bowiem około 20% ogólnych inwestycji Chin w aktywa trwałe.

Od ostatniego raportu, amerykański impuls kredytowy wszedł w fazę lekkiego osłabienia. W II kw. 2017 r. wynosił 0,4% PKB, a do III kw. spadł do -0,7% PKB. Pomimo planu fiskalnego prezydenta Trumpa nie ma powodów do optymizmu w perspektywie średnioterminowej. W oparciu o najnowsze dane dotyczące kredytów bankowych przewiduje się, że spowolnienie gospodarcze się utrzyma.

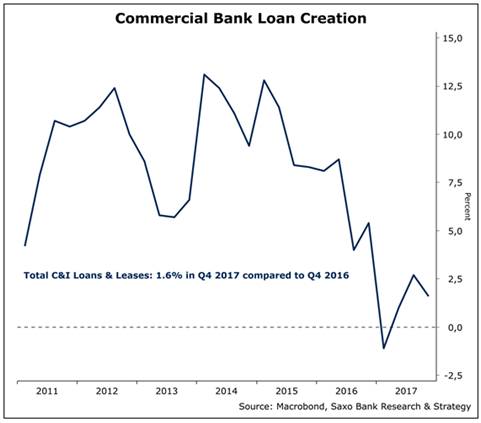

W IV kw. tempo wzrostu popytu na kredyty komercyjne i inwestycyjne (zapewniające szerszą perspektywę, niż przepływ środków, na podstawie którego wylicza się wartość impulsu kredytowego w Stanach Zjednoczonych) ponownie spadło. Ponadto bardzo pomocne było ostatnie badanie opinii pracowników wyższego szczebla ds. kredytów w sprawie praktyk w zakresie udzielania kredytów przez banki. Ppotwierdziło ono zaostrzanie standardów dotyczących kart kredytowych i kredytów samochodowych, przede wszystkim ze względu na „mniej korzystne lub bardziej niepewne perspektywy gospodarcze”.

Dane te łącznie sugerują, że tempo wzrostu krajowego popytu już wkrótce spadnie. Do pewnego stopnia taki właśnie przekaz został otrzymany z rynku obligacji pod koniec ubiegłego roku. W 2018 r. nie trzeba spodziewać się większego wzrostu ani powrotu inflacji.

Impuls kredytowy i kraje unijne

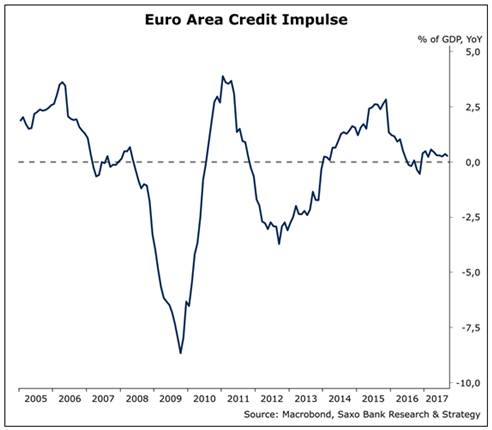

W przeciwieństwie do powszechnej opinii, strefa euro nie ma większych powodów do świętowania. Impuls kredytowy pozostaje umiarkowany, na poziomie 0,2% PKB w III kw. 2017 r. Sygnalizuje to, że łączny prywatny popyt osłabnie w perspektywie średnioterminowej. Sytuacja kredytowa w państwach PIIGS pogarsza się, a w Grecji i Portugalii impuls kredytowy niedawno przyjął wartości ujemne.

W głównych gospodarkach najmocniejszy impuls odnotowują obecnie Francja i Hiszpania. W tym przypadku ponownie pozytywne zjawiska gospodarcze, które zaobserwowano w ostatnich kwartałach, zasadniczo są wynikiem dodatniego, mocnego impulsu odnotowanego w latach 2014-2016.

Do utrzymania ścieżki wzrostu PKB niezbędny będzie zdecydowany wzrost przepływów kredytowych do przedsiębiorstw niefinansowych; będzie to jednak coraz mniej prawdopodobny scenariusz w miarę zbliżania się do momentu odejścia od luzowania ilościowego.

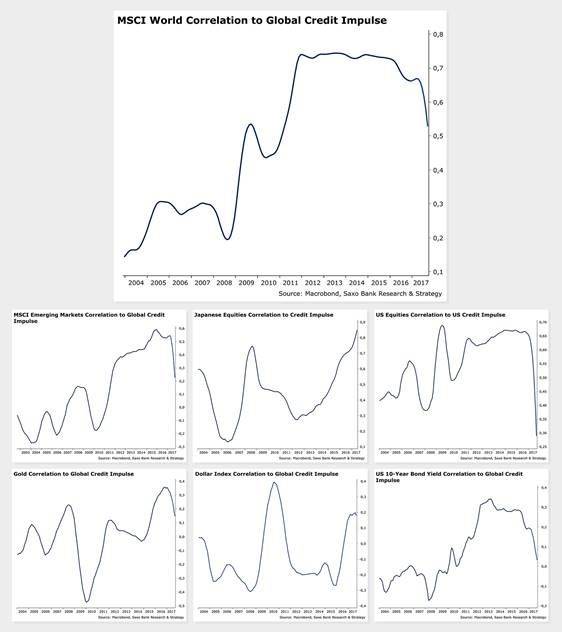

Ponieważ warunki rynkowe zmieniają się w szybkim tempie (z naciskiem na normalizację polityki pieniężnej i spadek impetu na rynkach), impuls kredytowy staje się istotnym czynnikiem kształtującym zmiany cen aktywów. Przepływ kredytów odnotowywany na rynkach finansowych od 2009 r. przyczynił się do podwyższenia cen aktywów w ostatnich latach. Obecnie, gdy banki centralne postanowiły „powrócić do normalności”, istnieje ryzyko, że rynki nie będą w stanie kontynuować wzrostu według obecnej trajektorii.

Impuls kredytowy i Japonia

W oparciu o korelację kroczącą wydaje się, że impuls kredytowy stał się obecnie mniej istotny dla rynków akcji (z wyjątkiem Japonii, gdzie rolę animatora rynku pełni Bank Japonii). Nie jest to zaskakujące. Rynki spoczęły na laurach – można by wręcz powiedzieć, że stały się dysfunkcyjne. Istnieje duża rozbieżność pomiędzy oczekiwaniami inwestorów (niekończący się wzrost) a rzeczywistością (wyższy koszt kapitału i ujemny impuls kredytowy).

Złoto również zmniejszyło swoją korelację z impulsem kredytowym. Wpływ tego impulsu na rentowności dziesięcioletnich obligacji amerykańskich był właściwie zerowy. Jak dotąd początek roku okazał się bardzo korzystny dla cen aktywów. Dwa jednak zagrożenia sygnalizowane przez model, tj. ujemny globalny impuls kredytowy i trwające spowolnienie gospodarcze w Chinach, w znacznej mierze były ignorowane, powodując błędne wyceny.

Źródło: Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku