W ostatnich miesiącach narracja rynku zmieniła się na rzecz stabilizacji gospodarczej w miarę, jak banki centralne zaczęły podejmować szeroko zakrojone interwencje w celu pobudzenia działalności gospodarczej. Według naszych wyliczeń ponad 60% banków centralnych na całym świecie luzuje swoją politykę, co stanowi najwyższy odsetek od czasów światowego kryzysu finansowego.

W szczególności, wielu inwestorów przypisuje hossę działalności Fed w zakresie transakcji repo oraz kontynuacji rozmów pomiędzy Stanami Zjednoczonymi a Chinami, mającymi na celu osiągnięcie porozumienia w sprawie handlu. Coraz więcej uczestników rynku mówi wręcz o możliwości powrotu do akcji cyklicznych i transakcji na rynkach wschodzących. Naszym zdaniem jednak ryzyko krótkoterminowe dla wzrostu pozostaje bez zmian i przed powrotem na rynki wschodzące preferowalibyśmy bardziej wyraźne osłabienie USD. Pozostajemy sceptyczni co do możliwości ożywienia wzrostu gospodarczego za pomocą płynności banków centralnych w 2020 r., co oznacza, że do pobudzenia obecnego cyklu koniunkturalnego konieczne będą bodźce fiskalne.

Chiny: gra na przeczekanie

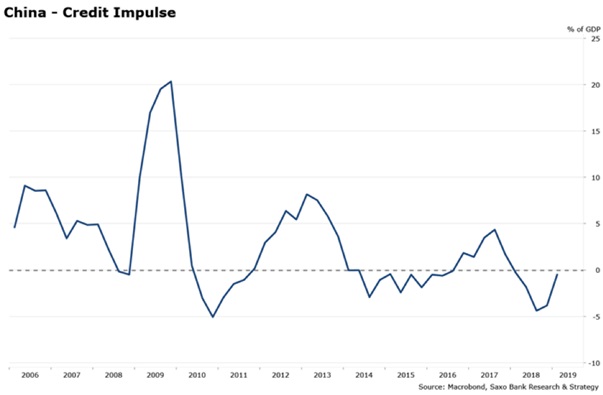

Jedną z najważniejszych informacji w odniesieniu do Azji w ostatnich miesiącach była wiadomość, że nasz wskaźnik wyprzedzający chińskiej koniunktury – impuls kredytowy – po raz pierwszy od IV kwartału 2017 r. zbliżył się do wartości dodatnich. Wynosi on obecnie -0,4% PKB. Ze względu na fakt, iż Chiny odpowiadają za 1/3 impulsu do światowego wzrostu, dostrzegamy możliwość konstruktywnego przełożenia się pozytywnego impulsu kredytowego na sytuację globalną w 2020 r. Jednak w przeciwieństwie do wcześniejszych okresów spowolnienia (lata 2008-2010, 2012-2014 i 2016) przewiduje się, że globalne oddziaływanie pozytywnego impulsu kredytowego w Chinach będzie miało bardziej ograniczony zakres z następujących przyczyn:

- Transmisja impulsu kredytowego nie jest już tak efektywna, jak w przeszłości, ponieważ wiele banków krajowych zmaga się z należnościami zagrożonymi;

- W ciągu ostatnich lat siła kredytowa zdecydowanie spadła. Do 2008 r. do wytworzenia jednostki PKB potrzebna była średnio jednostka kredytowa. Od czasu światowego kryzysu finansowego wytworzenie jednostki PKB wymaga 2½ jednostek kredytowych. Oznacza to, że zastrzyk kredytów do gospodarki nie stanowi już cudownego rozwiązania problemu.

- Wady bodźców o charakterze kredytowym (większe obciążenie długiem i wyższy wskaźnik pokrycia obsługi długu w sektorze prywatnym) przewyższają ich zalety (niższe stopy procentowe i większa płynność).

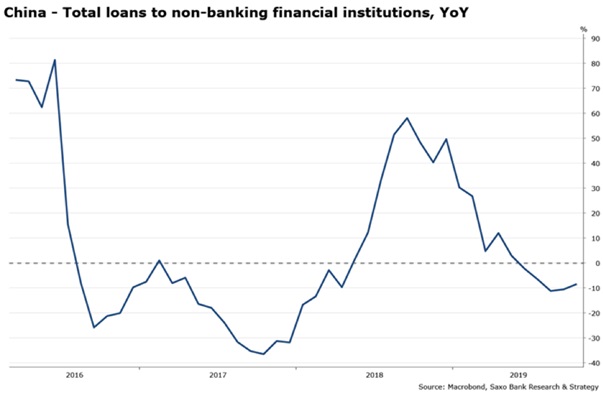

Ponadto władze nie porzuciły jeszcze pomysłu delewarowania finansowego. Jeżeli jako wskaźnik delewarowania przyjmiemy ewolucję kredytów udzielanych instytucjom finansowym innym niż banki, możemy zauważyć mocny wzrost kredytów w ujęciu r/r w 2018 r. – w okresie największego nasilenia wojny handlowej – po którym w połowie 2019 r. ponownie podjęto delewarowanie (w październiku kredyty udzielane instytucjom finansowym innym niż banki wyniosły ogółem -8,4% r/r). Pomijając marginalne korekty, podobne do sytuacji z listopada, kiedy to obniżono oprocentowanie rocznych kredytów średnioterminowych (MLF), przewidujemy, że Ludowy Bank Chin będzie grać na przeczekanie do końca tego roku i przez większość pierwszej połowy 2020 r.

Reszta świata: inwestorzy obserwują sytuację w Niemczech

Pogorszenie koniunktury w Europie postępuje. W IV kwartale 2019 r. wzrost gospodarczy w strefie euro znalazł się w okolicach zera w ujęciu r/r. Najbardziej niepokojąca jest rosnąca rozbieżność pomiędzy krajami wykazującymi odporność na przeciwności (Francja, Hiszpania i Portugalia), a krajami zmagającymi się z problemami o charakterze cyklicznym i strukturalnym (w szczególności Niemcy). W ostatnich dniach widzieliśmy oznaki wskazujące, że niemiecka gospodarka mogła odbić się od dna. Niemcy uniknęły technicznej recesji w III kwartale ze względu na ożywienie zewnętrznego popytu ze strony Wielkiej Brytanii i Turcji, a najnowsze badanie zaufania konsumentów wskazuje, że skłonność do wydatków jest nadal wysoka.

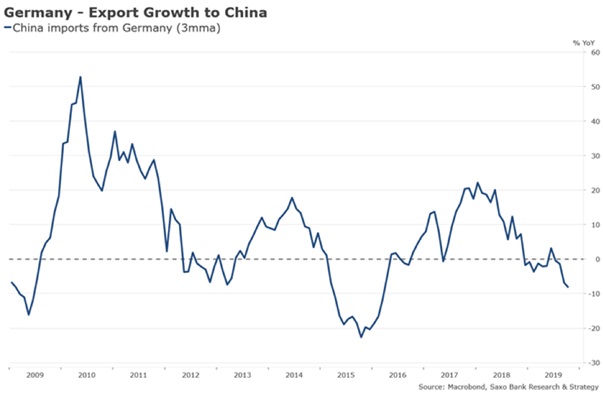

Naszym zdaniem jednak najgorsze jest dopiero przed Niemcami. W ujęciu cyklicznym kraj ten nadal zmaga się z negatywnym oddziaływaniem spowolnienia w Chinach, kraju będącym głównym partnerem handlowym Niemiec z wolumenem obrotów ogółem wynoszącym około 200 mld EUR. Według najnowszych danych, wzrost eksportu z Niemiec do Chin nadal spada (w październiku wyniósł -8,2% r/r), a w oparciu o wstępne dane w nadchodzącym miesiącu sytuacja może ulec pogorszeniu, prowadząc do nowego spadku wskaźnika PMI w sektorze produkcyjnym w grudniu lub w styczniu.

Pod względem strukturalnym dostrzegamy pogorszenie jakości PKB, ponieważ wydatki publiczne równoważą inwestycje i popyt krajowy, co podkreśla spadek zaufania w sektorze przedsiębiorstw. Należy również zauważyć, że Niemcy nadal nie rozwiązały problemu błędnej alokacji inwestycji badawczo-rozwojowych. Mimo iż kraj ten zajmuje wysoką pozycję pod względem inwestycji B+R, 50% tych inwestycji dotyczy zmagającego się z problemami sektora motoryzacyjnego, co skutkuje chronicznym niedoinwestowaniem sektora ICT. Wyjaśnia to, dlaczego Niemcy plasują się daleko za Azją/Chinami w kontekście nowych, innowacyjnych branż. Mimo iż stwierdzenie, że Niemcy to nowy chory człowiek Europy, byłoby przesadzone, oczywiste jest, że dotychczasowy motor europejskiego wzrostu zahamował i nie będzie w stanie w najbliższym czasie wejść na wcześniejsze obroty.

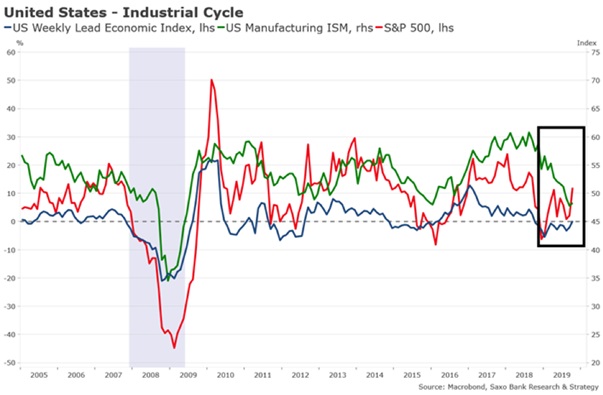

Uważamy, że prawdopodobieństwo recesji w Stanach Zjednoczonych w 2020 r. jest niewielkie. Większość wskaźników wyprzedzających koniunktury sugeruje spowolnienie gospodarcze, jednak nie recesję jako taką. Najczęściej omawiany wskaźnik wyprzedzający koniunktury, Leading Economic Index (LEI) publikowany przez Conference Board, w październiku spadł do 0%. Wyraźnie widać, że amerykański cykl przemysłowy jest w fazie spadkowej. Spada produkcja w Stanach Zjednoczonych, która stanowi efektywny wskaźnik równoczesny cyklu zysków w sektorze przemysłowym: w październiku wyniosła ona 48,3 w porównaniu ze szczytową roczną wartością 56,6 w styczniu. Ostatni lekki wzrost (z 47,8 do 48,3) nie ma istotnego znaczenia ze względu na utrzymujące się oddziaływanie wojny handlowej i niskiego wzrostu gospodarczego w Chinach.

Jednak aktywność gospodarcza powinna być w dalszym ciągu wspierana przez prywatną konsumpcję, podobnie jak miało to miejsce w I i II kwartale tego roku. Konsumpcja prywatna od początku tego roku jest najważniejszym czynnikiem kształtującym PKB i trend ten powinien się utrzymać również w nadchodzących kwartałach. Wydatki publiczne, dotychczas niskie, mogą wzrosnąć w przypadku, gdyby spowolnienie okazało się większe, niż przewidywano. Jedyny powód do niepokoju wiąże się z inwestycjami stałymi, które od stycznia negatywnie wpływają na PKB i których ożywienia nie przewiduje się w najbliższym czasie ze względu na pesymizm wśród kadry zarządzającej. W ujęciu ogólnym nasza prognoza dla amerykańskiej gospodarki nie jest ani zła, ani dobra. Przewidujemy, że wzrost gospodarczy w Stanach Zjednoczonych w przyszłym roku będzie dążyć do 1,6%, inflacja pozostanie ograniczona, a bezrobocie utrzyma się poniżej 4%.

Harmonogram na grudzień 2019 r.

5 grudnia: szczyt OPEC i wycena akcji Aramco

6 grudnia: spotkanie OPEC+ i raportu w sprawie zatrudnienia w Stanach Zjednoczonych

9 grudnia: najprawdopodobniej dzień ogłoszenia budżetu Arabii Saudyjskiej

11 grudnia: posiedzenie FOMC i pierwszy dzień obrotów dla akcji Aramco

12 grudnia: posiedzenia SBN/EBC i wybory powszechne w Wielkiej Brytanii

19 grudnia: posiedzenie Banku Anglii

Źródło: Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku