Rynki rozwinięte – w szczególności rynek amerykański – wykazywały większą odporność i często pełniły rolę bezpiecznych przystani, podczas gdy rynki wschodzące ucierpiały na skutek niskich wolumenów transakcji, awersji do ryzyka i mocnego USD. W ostatnim miesiącu indeks rynków wschodzących MSCI stracił na wartości 9%, przy czym dla giełdy południowokoreańskiej spadek ten wyniósł 14% i tyle samo dla giełdy johannesburskiej. Inwestorzy korygują swoje oczekiwania dotyczące wzrostu, co najprawdopodobniej wywrze większą presję na banki centralne, aby zrównoważyły swoje stanowisko w sprawie polityki pieniężnej pod bardziej akomodacyjnym kątem.

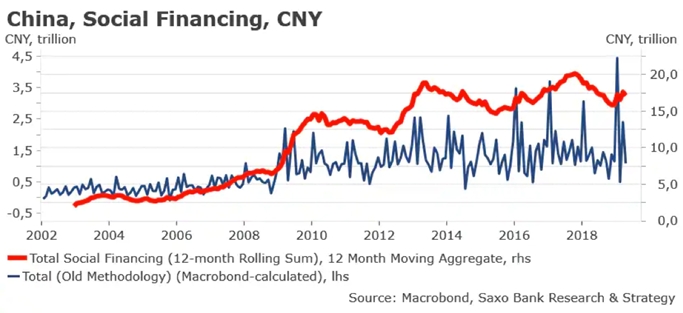

W Chinach korekta nowych kredytów w dół

Biorąc pod uwagę najnowsze dane z Chin eksperci nadal spodziewają się ożywienia wzrostu gospodarczego. Kwietniowe dane dotyczące nowych kredytów były nieco za niskie, jednak wiadomo, że miesięczne przepływy kredytów zawsze charakteryzuje duża zmienność, nawet w okresie polityki bardziej intensywnych bodźców gospodarczych. Ponadto korekta w dół nie jest zaskoczeniem po tak dużej liczbie nowych kredytów w I kwartale (odpowiadających około 9% PKB).

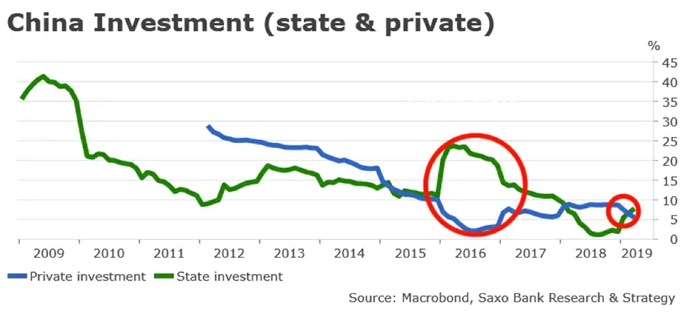

Ponadto, podobnie jak w 2016 r., sektor państwowy zaczął ostatnio pełnić funkcję amortyzatora. Wzrost inwestycji państwowych równoważy spadek inwestycji prywatnych. Trend ten prawdopodobnie będzie stawać się bardziej czytelny w miarę eskalacji wojny handlowej. W ujęciu ogólnym obecny konflikt na linii Pekin-Waszyngton może okazać się korzystny dla wzrostu gospodarczego w Chinach, ponieważ rząd zmuszony jest do odkręcenia kurka z kredytami i podejmowania interwencji w gospodarkę w celu pobudzenia sektorów najbardziej narażonych na skutki amerykańskich taryf celnych, takich jak sektor usług komunikacyjnych.

Reszta świata: nie widać ożywienia w kształcie litery V

W przeciwieństwie do oczekiwań z początku tego roku, chińskie bodźce gospodarcze dotychczas nie wpłynęły w zauważalny sposób na sąsiednie gospodarki ani na resztę świata. Zasadniczo w większości azjatyckich gospodarek eksport spada, z wyjątkiem Wietnamu ze względu na wzrost eksportu do Stanów Zjednoczonych, wynoszący 28% r/r w pierwszych pięciu miesiącach 2019 r.

W kwietniu eksport Chin spadł o 2,7% r/r, Japonii – o 2,4% r/r, a Tajlandii – 2,6% r/r, przy czym w przypadku tego kraju był to już drugi miesiąc spadku z rzędu. Sytuacja w dalszym ciągu będzie się pogarszać, przynajmniej w perspektywie krótkoterminowej. W pierwszych 20 dniach maja eksport Korei Południowej spadł o 11,7%, a ministerstwo spraw gospodarczych Tajwanu ostrzega, że w maju eksport w ujęciu rok do roku może być niższy o 7,6%-10%.

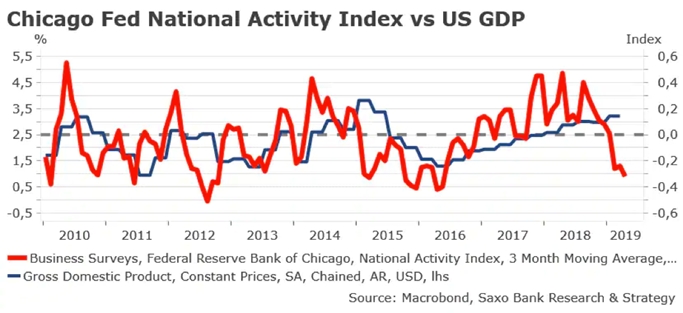

W Stanach Zjednoczonych prognoza jest bardziej negatywna niż w przypadku I kwartału. Liczne dane ekonomiczne nadal wskazują na siłę gospodarki, jednak gdzieniegdzie pojawiają się sygnały ostrzegawcze, które zaczynają niepokoić inwestorów. Amerykańskie dane za II kwartał były słabe. Działalność produkcyjna spadła poniżej dziewięcioletniego minimum, spadła liczba zamówień na dobra trwałe, co sugeruje hamowanie działalności przemysłowej. Jeden z ulubionych wskaźników ekspertów, monitorujący ogólnie pojęty stan gospodarki, indeks działalności narodowej Chicago Fed (NAI), powrócił do poziomu z wiosny 2016 r., tj. do -0,32.

Ponadto wskaźnik PKB (GDP Now) Rezerwy Federalnej z Atlanty szacuje wzrost PKB w II kwartale na 1,2%, co znacznie odbiega od 3,2% odnotowanych w I kwartale. Ze względu na negatywny wpływ wojny handlowej i na fakt, iż gospodarka nie jest już pobudzana dużymi obniżkami podatków, wzrost gospodarczy w II kwartale najprawdopodobniej będzie rozczarowujący i wyniesie około 1%. Potwierdza to pogląd, że kolejnym krokiem Fed będą cięcia stóp procentowych. Zakładając wyłącznie porażkę rozmów na linii Pekin-Waszyngton, istnieje duże prawdopodobieństwo, że w drugim półroczu nastąpi co najmniej jedna obniżka stóp, a kolejne zależeć będą od pogorszenia danych ekonomicznych w nadchodzących miesiącach, w szczególności tych dotyczących otoczenia finansowego, konsumpcji i inflacji.

Program na czerwiec: G20, ryzyko polityczne i banki centralne

Czerwiec będzie bardzo pracowitym miesiącem dla inwestorów. W Europie odbędą się kolejne wybory. Pod koniec czerwca będą mieć miejsce przedterminowe wybory w Grecji, we wrześniu – w Austrii, a 10 czerwca rozpocznie się kampania w Wielkiej Brytanii po dymisji Theresy May 7 czerwca.

Zdaniem ekspertów, bieżące procedury polityczne w Zjednoczonym Królestwie wskazują na mniejsze prawdopodobieństwo Brexitu pod koniec października. Nowy przywódca torysów zostanie wybrany pod koniec czerwca i może zaapelować o rozpisanie przedterminowych wyborów we wrześniu/październiku, ponieważ będzie dążyć do uzyskania mandatu społecznego. Coraz bardziej staje się jasne, że będą konieczne negocjacje z UE w sprawie nowego terminu Brexitu.

W pozostałych rejonach Europy, po sukcesie w wyborach do europarlamentu, włoska Liga Północna może skorzystać z okazji do ogłoszenia przedterminowych wyborów, aby pozbyć się uciążliwego koalicjanta – Ruch Pięciu Gwiazd. Wzrosną również napięcia pomiędzy Brukselą a Rzymem w związku z paktem na rzecz stabilności, ponieważ Komisja Europejska najprawdopodobniej podejmie kroki dyscyplinarne wobec Włoch 5 czerwca. Zdaniem ekspertów spready rentowności dziesięcioletnich obligacji włoskich i niemieckich wzrosną do około 3% w perspektywie krótkoterminowej.

Inny skutek wyborów do europarlamentu wiąże się z faktem, iż w nadchodzących tygodniach unijni przywódcy ogłoszą nazwisko następcy Mario Draghiego jako prezesa Europejskiego Banku Centralnego. W idealnym świecie najlepszym kandydatem na to stanowisko, biorąc pod uwagę wiedzę na temat polityki pieniężnej, doświadczenie w zakresie pracy naukowej i politycznej oraz charyzmę, byłby Benoit Coeuré, jednak brakuje mu poparcia własnego kraju – Francji.

Bardziej realnym i mniej kontrowersyjnym wyborem byłby Fin Olli Rehn, którego poglądy są dość zgodne z łagodnym stanowiskiem Mario Draghiego. Jednak wiedza i doświadczenie nie będą jedynym ani nawet głównym kryterium wyboru i w grę nadal wchodzą również inne możliwości, np. Jens Weidmann czy Klaus Regling. Nie jest pewne, czy poznamy nazwisko następcy Draghiego podczas kolejnego posiedzenia EBC 6 czerwca.

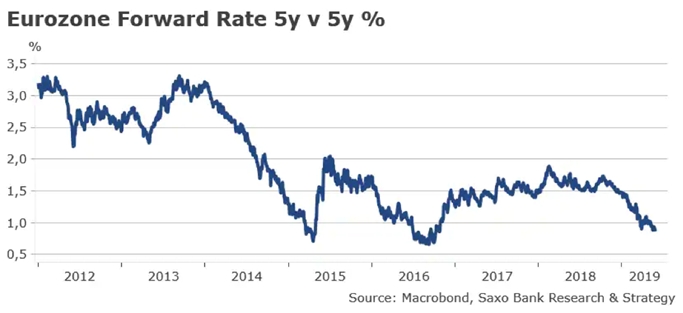

Nie ma natomiast żadnych wątpliwości co do wyniku tego posiedzenia w kontekście polityki pieniężnej. EBC nie ma innej możliwości, niż tylko przyjąć łagodne podejście, ponieważ gospodarka hamuje, obawy spadku działalności dotyczą już również niemieckiego sektora usługowego (jak stwierdza badanie Markit: „badania podkreślają, że obawy dotyczące spowolnienia mogą obecnie rozciągać się również na sektor usług, gdzie poziom zaufania jest obecnie najniższy od 2014 r.”), a oczekiwania inflacyjne oparte na kondycji rynku są stanowczo zbyt niskie. Europejski swap inflacyjny w perspektywie 5/5 lat po raz pierwszy od września 2016 r. wynosi nieco powyżej 1,30%, a inflacja bazowa, która zostanie opublikowana 4 czerwca, według powszechnych ocen spadnie do 0,8%.

Jedynym możliwym kierunkiem dla EBC jest złagodzenie polityki i bez względu na osobę kolejnego prezesa EBC, będzie on musiał trzymać się realiów gospodarczych i zapewnić wsparcie ze strony banku centralnego.

Wreszcie, w odniesieniu do wojny handlowej, przewiduje się, że ostatecznie osiągnięte zostanie porozumienie, jednak na razie po obydwu stronach istnieje zbyt wiele nierozwiązanych problemów. Nadchodzący szczyt G20 w Osace, podczas którego prezydenci Trump i Xi powinni omówić obecne napięcia polityczne, raczej nie doprowadzi do podjęcia jakichkolwiek znaczących działań w tym zakresie.

W przeciwieństwie do niektórych opinii, prawdopodobieństwo, że Chiny zaczną masowo wyprzedawać obligacje skarbowe jest bliskie zeru, ponieważ taka nuklearna opcja zaszkodziłaby Państwu Środka w równym stopniu, co Stanom Zjednoczonym, obniżając wartość obecnych obligacji w posiadaniu Chin. Jednak nadal możliwe są działania odwetowe dotyczące eksportu pierwiastków ziem rzadkich (np. zakaz eksportu do Stanów Zjednoczonych) lub dalsza deprecjacja CNY, jeżeli relacje na linii Pekin-Waszyngton jeszcze bardziej się pogorszą.

Źródło: Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku