Sytuacja rynkowa

W środę ponownie krajowy rynek wykazał się sporą odpornością na osłabienie sentymentu na rynkach zagranicznych. Mocny spadek na giełdzie amerykańskiej we wtorek, którego część wydarzyła się już po zamknięciu sesji w części europejskiej, nie sprzyjał nastrojom – te złe udzieliły się jednak głównie parkietom zachodnioeuropejskim. Rynki wschodzące jako koszyk zachowały się lepiej (zmiana retoryki FED na bardziej gołębią w ostatnim czasie sprzyja tym rynkom), a WIG z uwagi na udaną końcówkę sesji zanotował niewielki wzrost. Giełda amerykańska była zamknięta z powodu żałoby po śmierci Busha seniora, dziś już jednak Amerykanie powracają do handlu. Początek dnia przynosi negatywny rozwój wypadków – media obiegła informacja, iż 1 grudnia w Kanadzie aresztowana została wiceprezes zarządu spółki Huawei w związku z podejrzeniem o naruszenie amerykańskich sankcji wobec Iranu. Grozi jej ekstradycja do Stanów Zjednoczonych. Ambasada chińska zdecydowanie sprzeciwia się tym wydarzeniom i żąda jej uwolnienia. W obliczu toczących się żywo negocjacji handlowych pomiędzy Stanami Zjednoczonymi a Chinami, nie jest to informacja pomagająca zbliżyć stanowiska obu stron. Dzisiejsza sesja w Azji upływa pod znakiem mocnych spadków, wśród których prym wiedzie Hang Seng.

W kalendarium na dziś zwracamy uwagę na szereg danych ze Stanów Zjednoczonych, m.in. raport ADP, stanowiący przedsmak jutrzejszych, oficjalnych danych z amerykańskiego rynku pracy. Dziś także zbiera się OPEC+ w Wiedniu, niewykluczone, że zapadną oficjalne decyzje o zmniejszeniu produkcji ropy naftowej w 2019 r., aczkolwiek Trump wezwał wczoraj OPEC do niezmniejszania podaży surowca. /Paweł Szewczyk/

| Główne indeksy światowe | |||||

| wartość | zm% 1D | ||||

| DAX | 11 200,2 | -1,2 | |||

| CAC40 | 4 944,4 | -1,4 | |||

| FTSE100 | 6 921,8 | -1,4 | |||

| BUX | 40 670,4 | -0,7 | |||

| S&P500 | 2 700,1 | -3,2 | |||

| DJIA | 25 027,1 | -3,1 | |||

| SHC* | 2 605,8 | -1,7 | |||

| NASDAQ | 7 158,4 | -3,8 | |||

| BOVESPA | 89 039,8 | 0,5 | |||

| NIKKEI* | 21 501,6 | -1,9 | |||

| HANG SENG* | 26 042,9 | -2,9 | |||

| XU100 | 93 970,2 | 0,1 | |||

| RTS | 1 153,0 | -0,2 | |||

| * – Zmiana na godzinę 7:31 | |||||

| Indeksy Polskie | |||||

| WIG | 59 707,7 | 0,3 | |||

| WIG20 | 2 354,5 | 0,4 | |||

| MWIG40 | 4 053,4 | -0,2 | |||

| SWIG80 | 11 009,0 | 0,1 | |||

| NCINDEX | 204,7 | 0,5 | |||

| Waluty | |||||

| USD/PLN | 3,78 | 0,2 | |||

| EUR/PLN | 4,29 | 0,0 | |||

| EUR/USD | 1,13 | -0,1 | |||

| Obligacje | |||||

| yield % | zm p.b. 1D | ||||

| Polska 10YT | 3,07 | 1 | |||

| USA 10YT | 2,89 | -2 | |||

| Surowce | |||||

| Ropa WTI (USD/bbl) | 52,3 | -1,1 | |||

| Złoto (USD/oz) | 1 236,9 | 0,0 | |||

| Miedź (USD/t) | 6 175,0 | -0,6 | |||

WIG: Największe wzrosty i spadki (%)

WIG w układzie dziennym

Wybrane wydarzenia w spółkach

| NWZ | BIOMEDLUB |

| OTMUCHOW | Wprowadzenie do obrotu na GPW 12.748.250 akcji zwykłych na okaziciela serii E |

Wybrane komunikaty ze spółek

| ALUMETAL

| węgierska spółka zależna dokonała odpisu aktualizującego aktywo z tytułu odroczonego podatku dochodowego, który obniży skonsolidowany wynik w IV kw. całej grupy. Wartość odpisu wynosi ok. 12,5 mln zł. |

| CIECH | Spółka w strategii na lata 2019-2021 w głównych celach zamierza osiągnąć w 2021 przychody na poziomie powyżej 4 mld zł i znormalizowany wynik EBITDA przekraczający 900 mln zł. Rentowność EBITDA ma wynieść 22%. Grupa chce aby co najmniej 35 proc. EBITDA pochodziło z biznesów innych niż sodowy. |

| ENEA | Spółka poinformowała, że „(…) w wyniku rozstrzygnięcia w dniu 5 grudnia 2018 roku aukcji rynku mocy, po uwzględnieniu wyników aukcji z 15 listopada 2018 roku, dla jednostek należących do Grupy Kapitałowej ENEA na rok 2022 zakontraktowanych zostało łącznie nie mniej niż 3.663 MW obowiązku mocowego.”. Jak podano, „cena zamknięcia aukcji z 5 grudnia 2018 roku (…) mieści się w przedziale 195,28 – 219,66 PLN/kW/rok.”. |

| ENERGA | w aukcji na rynku mocy na 2022r. spółka zakontraktowała łącznie 442 MW. Cena zamknięcia aukcji jest w przedziale 195,28 – 219,66 zł za kW/rok. |

| PGE | w aukcji na rynku mocy na 2022r. spółka zakontraktowała łącznie 7062 MW. Cena zamknięcia aukcji jest w przedziale 195,28 – 219,66 zł za kW/rok |

| TAURONPE | Spółka poinformowała o wzięciu udziału w aukcji głównej rynku mocy na okres dostaw 2022 r. Cena zamknięcia aukcji, wg szacunków spółki, wyniosła od 195,28 do 219,66 zł/kW/rok, a skalkulowane przychody grupy Tauron z rynku mocy w 2022 r. mogą wynieść od 82,5 mln zł do 92,8 mln zł. |

Przegląd prasy

| GRY | Gorące dyskusje wokół gier. Zakończyły się konsultacje dotyczące ustawy o finansowym wspieraniu produkcji kulturowych. Część uwag organizacji branżowych i studiów została uwzględniona. (Parkiet) |

| ORBIS | NN OFE dokupił akcji Orbisu i przekroczył próg 10 proc. Może więc zablokować przymusowy wykup. (Parkiet) |

| PGE | Plan wiatraków na Bałtyku rozkręca się na dobre. PGE szuka zagranicznego, doświadczonego partnera , który pomoże jej zrealizować projekt farm wiatrowych na morzu – dowiedział się DGP. (Dziennik Gazeta Prawna) |

| PZU | PZU ubezpieczy pasażerów LOT. Trzy tysiące klientów w ciągu trzech tygodni skorzystało z najnowszej oferty ubezpieczeniowej PZU, przygotowanej dla podróżnych Polskich Linii Lotniczych LOT. (Parkiet) |

| QUERCUS | Quercus TFI planuje odbudowę aktywów. Poprawa wyników funduszy ma zmienić odpływy w napływy. Dla akcjonariuszy niewielka to jednak pociecha. (Puls Biznesu) |

Sygnały analizy technicznej

| CCC | Obrona wsparcia na linii kanału spadkowego |

| DINOPL | Przełamanie oporu w postaci szczytu z września |

| ENERGA | Na granicy oporu |

| EUROCASH | Przełamane skośnego oporu w postaci dwumiesięcznej linii kanału spadkowego |

| ORANGE | Test szczytów z listopada |

| PKN ORLEN | Obrona wsparcia na szczycie z września |

| WAWEL | Wybicie ponad sierpniowe maksima |

Sygnały analizy technicznej – wykresy wybranych spółek

Kalendarium wydarzeń makroekonomicznych

Statystyki rynkowe

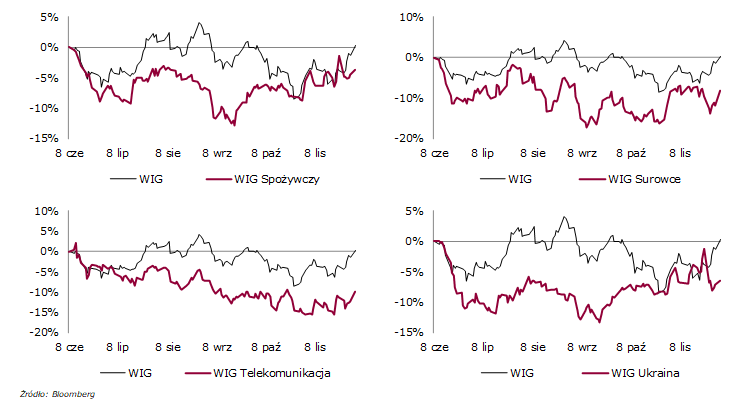

Indeksy sektorowe

Wskaźniki rynkowe wybranych spółek

Źródło: Biuro Maklerskie Alior Bank

Źródło: Biuro Maklerskie Alior Bank