W grudniu 2018 r. fundusze obligacji korporacyjnych po raz kolejny zanotowały wyjątkowo wysokie odpływy sięgające 1,1 mld zł (źródło: analizy.pl). Fundusze te cierpią tak samo jak cały rynek obligacji Catalyst. Jest to oczywiście pokłosiem afery GetBack. W znaczący sposób popsuła ona nastroje wokół tego rynku.

Z kolei, zgodnie z danymi analizy.pl, w 2018 roku najlepiej sprzedawały się fundusze dłużne polskie papierów skarbowych i dłużne polskie uniwersalne. W pierwszej dziesiątce było ich po cztery.

Postanowiono przyjrzeć się, czy fala odpływów z funduszy dłużnych korporacyjnych jest uzasadniona ich gorszymi wynikami. Czy jest raczej bardziej spowodowana atmosferą na rynku obligacji. Dlatego też przeprowadzono analizę stóp zwrotu poszczególnych klas funduszy.

W analizie porównuje się wyniki funduszy obligacji korporacyjnych polskich do innych wybranych popularnych klas funduszy tj.: dłużnych polskich papierów skarbowych, dłużnych polskich uniwersalnych, absolutnej stopy zwrotu, akcji polskich, mieszanych polskich stabilnego wzrostu, dłużnych globalnych korporacyjnych oraz do ETFWIG20, ETFDAX i ETFSP500 (ETF – Exchange Traded Fund – publicznie notowane fundusze pasywnie inwestujące w indeksy – w tym wypadku WIG20, DAX i SP 500) – w perspektywie roku, 3 lat i 5 lat.

Na pewno na początku analizy warto wspomnieć, że 2018 r. był trudny. Nie tylko dla rynku obligacji, ale ogólnie dla rynku finansowego na całym świecie

Związane to było głównie z zawirowaniami gospodarczo-politycznymi na świecie (wojny handlowe, brexit, problemy w Turcji czy w krajach Ameryki Południowej), podwyżkami stóp procentowych w USA, które „wysysały” pieniądze z giełdy oraz faktem, iż na zachodnich giełdach mieliśmy do czynienia z 10-letnią hossą, która w naturalny sposób musiała kiedyś wyhamować.

Analizując dane retrospektywnie należy również pamiętać, że dostępne dane dotyczą funduszy. Obecnie istnieją one, więc prezentowane poniżej średnie wyniki mogą być zawyżone (lub z mniejszym prawdopodobieństwem zaniżone). Nie obejmują bowiem funduszy, które radziły sobie gorzej i przestały istnieć. Dodatkowo należy pamiętać, że fundusze inwestycyjne pobierają różnego typu opłaty za zarządzanie i prowizje od osiąganego zysku, różne dla każdego funduszu. Prezentowane więc poniżej stopy zwrotu nie odzwierciedlają rzeczywistych zysków netto osoby kupującej jednostki uczestnictwa funduszu inwestycyjnego.

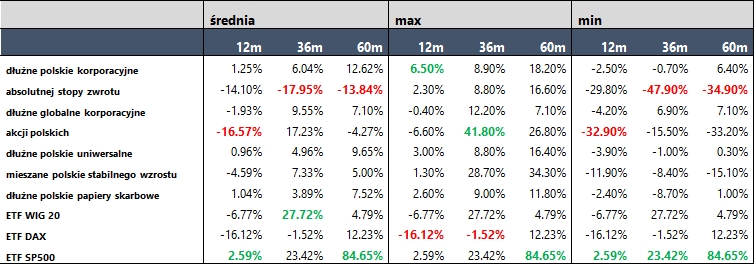

Tabela: Stopy zwrotu wybranych klas funduszy

Źródło: Analizy.pl; Stooq.pl; obliczenia własne

Z przeprowadzonej analizy wynika, że najbardziej zyskowną inwestycją zarówno w perspektywie ostatniego roku jak i ostatnich 5 lat był zakup ETF SP500. Gwarantował on kolejno stopy zwrotu na poziomie 2,6 proc. i 84,7 proc. Nie jest to szczególnie zaskakujące biorąc pod uwagę trwającą od 10 lat hossę na amerykańskiej giełdzie. Widać tam symptomy wskazujące na wyczerpywanie się dobrej koniunktury. Można się zatem zastanawiać, czy tak dobre wyniki będą osiągane w nadchodzących miesiącach.

Na drugim miejscu w perspektywie 12 miesięcy, pomimo nieciekawej sytuacji na rynku Catalyst, znalazły się fundusze dłużne polskie korporacyjne. Średnia stopa zwrotu wyniosła 1,25 proc., najlepszy z funduszy pozwolił zarobić 6,5 proc. (czyli więcej niż ETF SP500), a najgorszy odnotował stratę -2,5 proc. W perspektywie 36 miesięcy fundusze obligacji korporacyjnych pozwoliły średnio zarobić 6,5 proc., a w ciągu 5 lat – 12,6 proc.

W powyższej tabeli widać, że fundusze dłużne (zarówno korporacyjne, skarbowe, jak i uniwersalne) charakteryzują się bardziej stabilnymi wynikami. Widać to po stopach zwrotu osiąganych w poszczególnych tenorach. Ale też porównując wyniki najlepszych i najgorszych funduszy w danych kategoriach. Dodatkowo warto mieć na uwadze, że na wyniki funduszy dłużnych negatywne wynik mogły mieć duże odpływy. W celu zaspokojenia odpływów zarządzający mogli być zmuszeni do odsprzedaży najbardziej płynnych aktywów. Często oznaczało to sprzedaż najlepszych instrumentów. Można spekulować, że gdyby nie afera GetBack, która była głównym powodem odpływów, fundusze polskich obligacji korporacyjnych radziłyby sobie lepiej.

W przyszłości stopy zwrotów tych funduszy mogą być wyższe. Niższe bowiem wyceny instrumentów na rynku Catalyst spowodowane ostatnimi perturbacjami mogą pozwolić zarządzającym zakupić papiery po niższych cenach. Dzięki temu pozwalają osiągnąć wyższe stopy zwrotu.

Warto pamiętać jednak, że te niższe wyceny często nie są przypadkowe. O ile sama sytuacja operacyjna w danej spółce mogła się nie pogorszyć to brak dostępu do finansowania spowodowany trudną sytuacją na rynku obligacji może przełożyć się na problemy z płynnością i zwiększone ryzyko kredytowe takiej spółki.

Potwierdza się również teza, że w dłuższym terminie bardziej ryzykowne inwestycje pozwalają na większe zyski (ale też grożą większymi stratami). W perspektywie bowiem 3 czy 5 lat najlepsze fundusze akcji polskich czy ETFy inwestujące w indeksy przebijają wynikami fundusze dłużne. Najgorsze jednak fundusze odnotowywały straty. W analizie nie uwzględniono funduszy akcji rynków wschodzących – tureckich czy azjatyckich – które jeszcze niedawno były bardzo popularne. Przed załamaniem w 2018 r. (szalejąca inflacja i drastycznie rosnące stopy procentowe w Turcji i krajach Ameryki Południowej) przynosiły bardzo znaczące zyski. Co jednak czas pokazał – powiązane były ze znaczącym ryzykiem.

Podsumowując, każdy inwestor powinien zastanowić się nad swoim „apetytem” na ryzyko oraz zdolnością do ponoszenia ryzyka i pod tym kątem odpowiednio dobierać inwestycje. Dywersyfikacja jest bardzo wyświechtanym terminem. Ale nie bez przyczyny. Skonstruowanie portfela składającego się z zarówno mniej, jak i bardziej ryzykownych inwestycji, pozwoli na osiągnięcie zysków przy zmitygowanym ryzyku poniesienia straty. Od naszego podejścia do ryzyka zależeć będzie, czy nasz portfel będziemy przeważać w kierunku mniej czy bardziej ryzykownych aktywów.

Źródło: Wojciech Bartosik, analityk, Michael/Ström Dom Maklerki