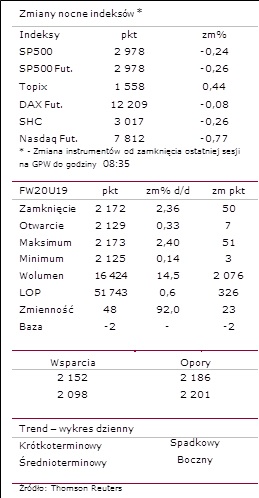

Sytuacja rynkowa

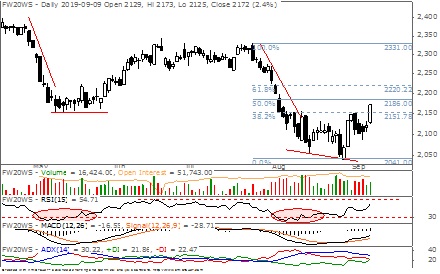

Początek bieżącego tygodnia przyniósł mocną poprawę nastrojów na krajowym rynku. Kurs FW20 po niewiele zapowiadającym otwarciu już z rozpoczęciem notowań rynku kasowego przystąpił do mocnej ofensywy. O całości przebiegu sesji zadecydowały dwie pierwsze godziny handlu. Już przed południem wyraźna przewaga popytu ustała i kurs WIG20 oraz FW20 przeszedł w fazę stabilizacji. Niewykluczone, że przy wyższym poziomach cenowych największych spółę uaktywniła się szersza i trudna do sforsowania podaż. Na wykresie 60-min kurs instrumentu wybił się ponad ubiegłotygodniowe maksimum, które teraz będzie stanowić strefę wsparcia dla ewentualnego ruchu powrotnego przy wartości 2152 pkt. Na podstawie ubiegłotygodniowej korekty spadkowej i współczynników Fibonacciego, najbliższe poziomy docelowe są określona w pobliżu 2185 pkt. (wsp. 1,618) oraz 2239 pkt. (wsp. 2,618). Zwracamy uwagę na sygnały wykupienia rynku na RSI, które podobnie jak z końcem sierpnia mogą powstrzymać zapał kupujących.

Na wykresie dziennym wysoka biała świeca sforsowała doraźny opór określony wsp. 38,2% z zapoczątkowanej w lipcu fali spadkowej. Obecnie celem jest zniesienie 50% przy wartości 2186 pkt., niemal na równi ze wskazaniem wykresu 60-min. W tym interwale RSI pozostawia sobie jeszcze niewielką przestrzeń do zwyżki. Na głównych giełdach zagranicznych wczorajsza sesja była dość neutralna, z dzisiejszym dniem notowania kontraktów terminowych na DAX i SP500 wykazują niewielkie obniżenie kursów. W dzisiejszym kalendarium makro nie ma istotnie cenotwórczych dla naszego rynku danych. /Marcin Brendota/

FW20 w układzie dziennym

FW20 w układzie 60-minutowym

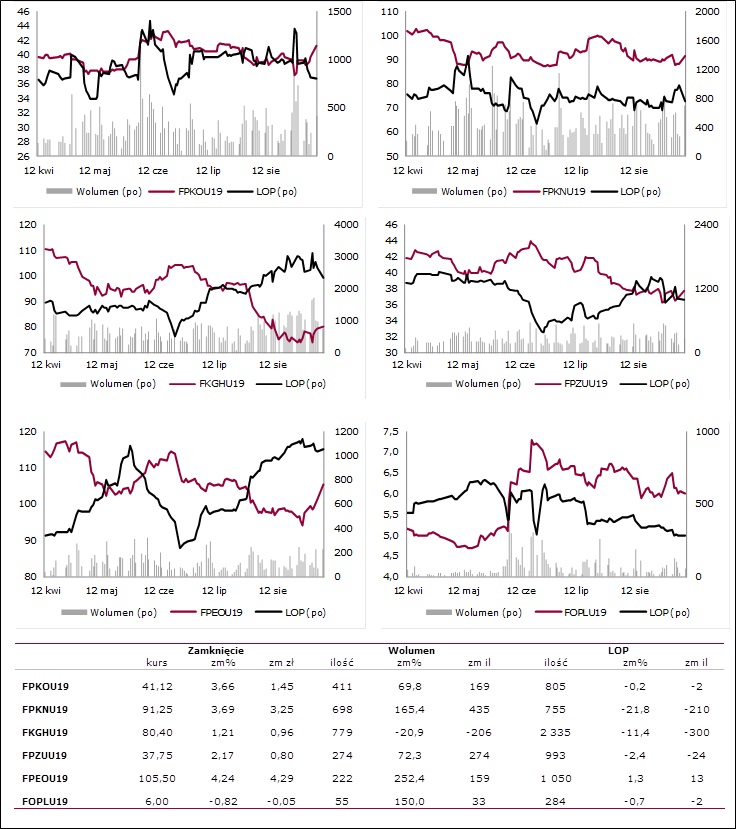

Wybrane kontrakty akcyjne

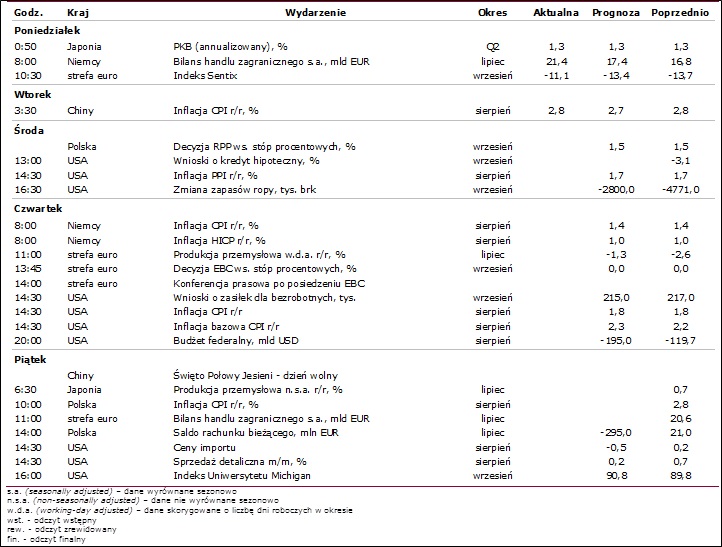

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach .

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank