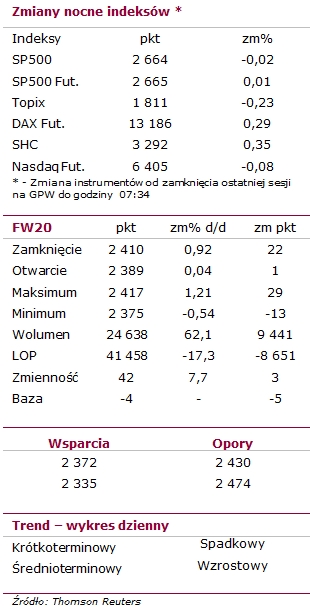

Sytuacja rynkowa

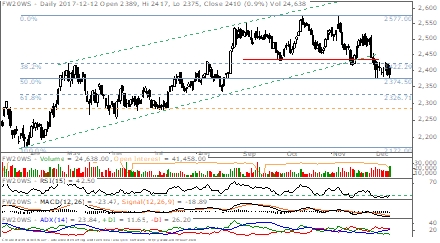

Wtorkowa sesja przyniosła wzrostowe odreagowania poniedziałkowego silnego spadku, co w ujęciu indeksu bazowego należy przede wszystkim przypisać lepszemu postrzeganiu sektora bankowego. Na wykresie 60-min FW20 kurs instrumentu pozostaje w kształtowanym od początku grudnia kanale bocznym. Jego granice są określone przy poziomach 2377 i 2430 pkt. Wczoraj, mimo chwilowego naruszenia, podstawa kanału został obroniona, kurs zmierza teraz w stronę górnej granicy. Opór dodatkowo umacnia obecność zniesienia 38,2% z poprzedzającej fali spadkowej. Na diagramie dziennym pojawiła się formacja harami. Zgodnie z definicją wymaga potwierdzenia, najlepiej wzrostowym korpusem o wyższej cenie zamknięcia od samej formacji. Punkt odbicia potwierdza wsparcie w obszarze zniesienia 50% z ostatniej fali wzrostowej zapoczątkowanej w kwietniu. Z szerszej perspektywy spadkową presję nadal utrzymują wcześniejsze wskazania w postaci dolnego wybicia z kilkumiesięcznego kanału wzrostowego oraz krótkoterminowego trendu bocznego. Wysoki obrót wczorajszej sesji należy przypisać nasilonej operacji rolowania pozycji na kolejną marcowa serię.

W odniesieniu do indeksu bazowego ożywiły się spółki sektora bankowego. Również w dołującym ostatnio PKNORLEN pojawiają się próby wzrostowego odbicia. Wczoraj spółka podała komunikat o zamiarze nabycia do 100% akcji Unipetrol, gorsze nastawienie może jednak nadal wypływać z bieżącego osłabienia modelowych marż rafineryjnych. PGE kontynuuje wybicie z podwójnego dna i utrzymuje górne wyłamanie z 3 miesięcznego kanału spadkowego. KGHM jest jeszcze pod presją ostatniego osłabienia cen miedzi.

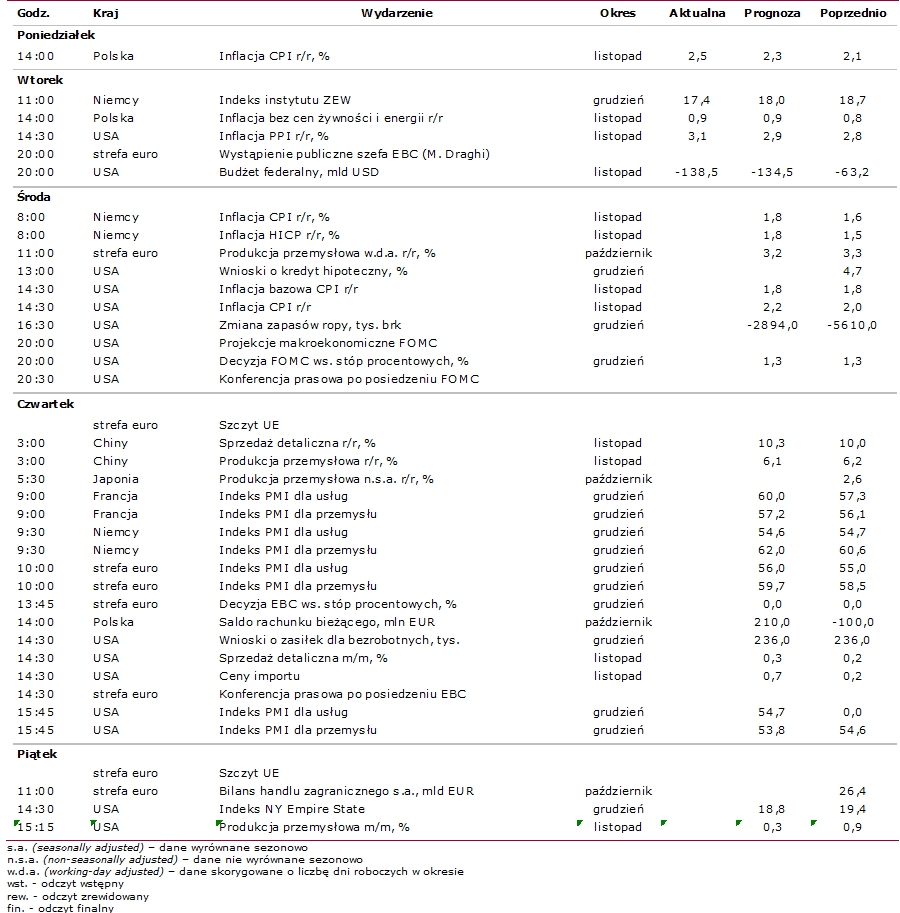

W dzisiejszym kalendarium zwraca się przede wszystkim uwagę na kończące się posiedzenie FOMC z oczekiwaną decyzją podwyższającą stopy procentowe o 25 pb. Wcześniej pojawi się raport produkcji przemysłowej w strefie euro oraz odczyty inflacyjne w USA. Dodatkowo pojawi się odczyt o zmianie zapasów paliw, który może rzutować na zmiany cen ropy i produktów rafineryjnych. /Marcin Brendota/

FW20 w układzie dziennym

FW20 w układzie 60-minutowym

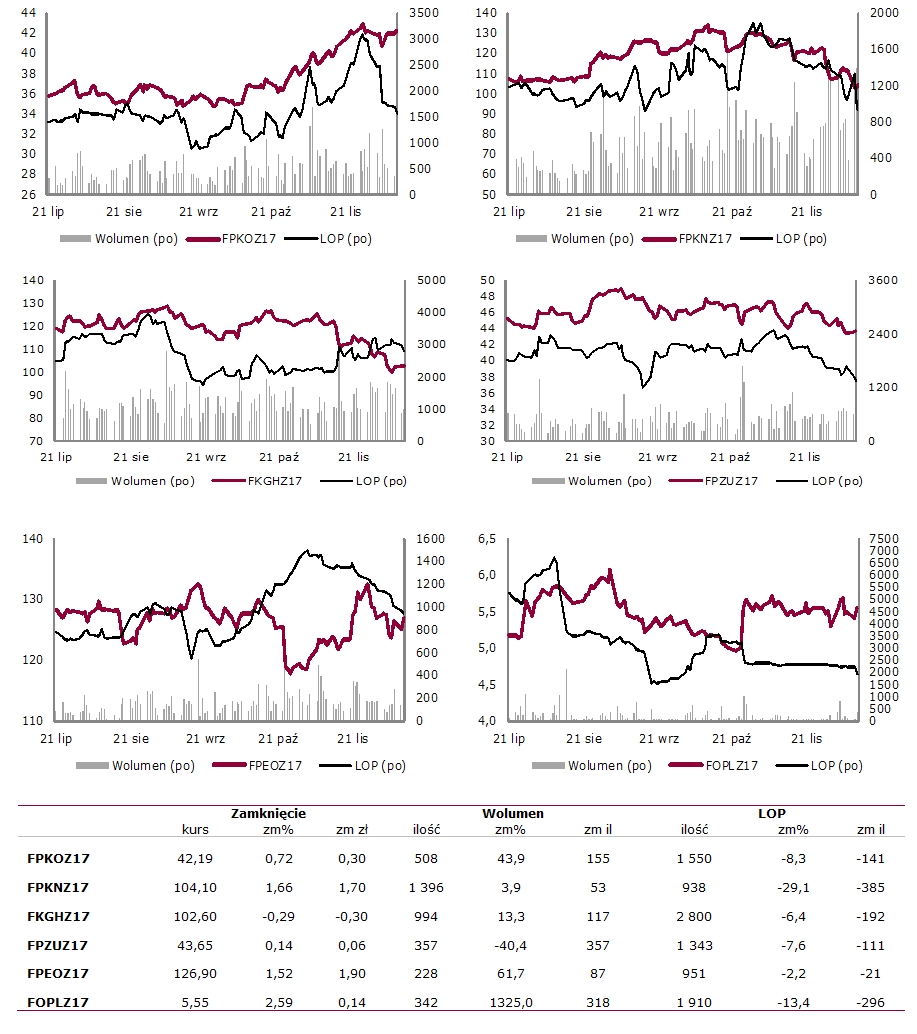

Wybrane kontrakty akcyjne

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach.

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank