Sytuacja rynkowa

Mimo iż początek czwartkowej sesji zapowiadał się dość neutralnie, we wczesnych godzinach popołudniowych kurs FW20 rozpoczął wzrostowa ofensywę. Patrząc po zmianie LOP popyt zyskał dodatkowe paliwo w postaci większej presji do domykania krótkiej pozycji. Na wykresie dziennym kurs wszedł w strefę oporu majowej, wysokiej luki cenowej 2318 pkt. umocnionej zniesieniem 61,8% z poprzedzającej fali spadkowej. MACD podtrzymuje sygnał kupna, RSI pozostaje w strefie neutralnej, aczkolwiek jest już bliski granicy 70 pkt, a w ostatnich miesiącach raczej nie przekraczał tej bariery. Na wykresie 60-min notowania wybiły się ponad linię ostatnich szczytów. Na podstawie wsp. 1,618 i 2,618 z ostatniej korekty spadkowej, potencjalne poziomy docelowe są określone odpowiednio w pobliżu 2326 i 2365 pkt. W tym interwale uwagę zwraca zachowanie ADX, który zyskując na wartości wskazuje na nabieranie sił dla obecnej tendencji wzrostowej, ale też szybszy wskaźnik RSI jest już przy granicy wykupienia rynku sygnalizując możliwe ochłodzenie nastrojów.

Na giełdach zagranicznych wczorajsza sesja przyniosła niewielką zwyżkę głównych indeksów. Na rynku amerykańskim wzrost w cotygodniowym raporcie nowych wniosków o zasiłek dla bezrobotnych jest utożsamiany z możliwym osłabieniem koniunktury, a więc stanowi pożywkę dla oczekiwań łagodniejszej polityki pieniężnej. Z dzisiejszym dniem kontrakty terminowe na główne indeksy zachodnie wykazują lekki wzrost. W dzisiejszym kalendarium zwracamy uwagę na krajowy odczyt o inflacji oraz w USA raporty o sprzedaży detalicznej oraz produkcji przemysłowej. /Marcin Brendota/

FW20 w układzie dziennym

FW20 w układzie 60-minutowym

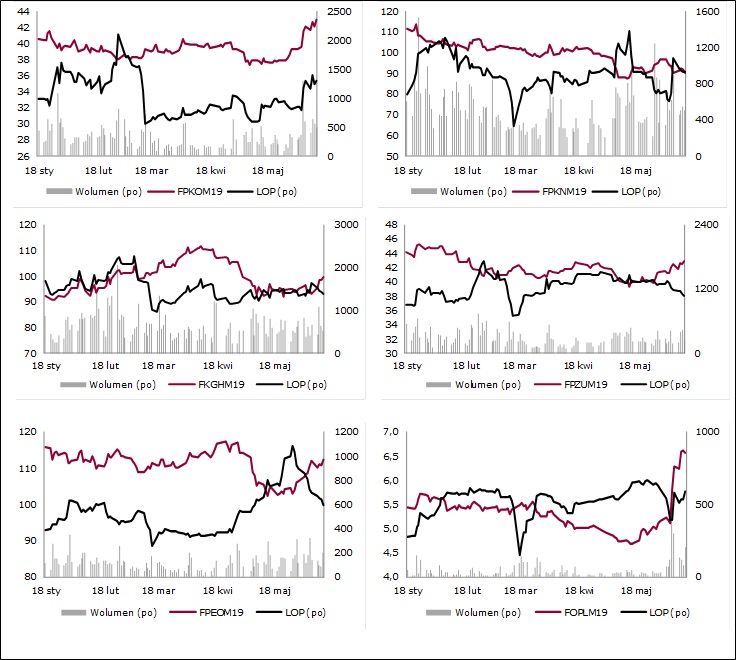

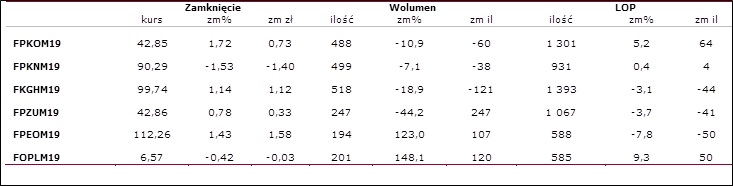

Wybrane kontrakty akcyjne

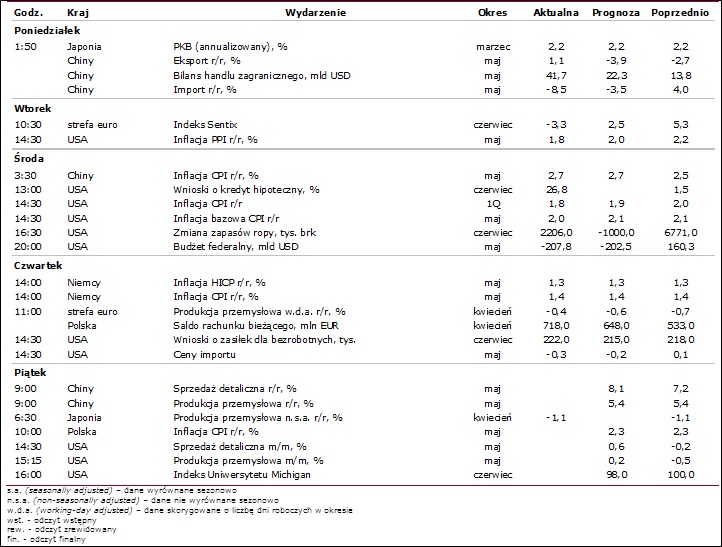

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach .

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank