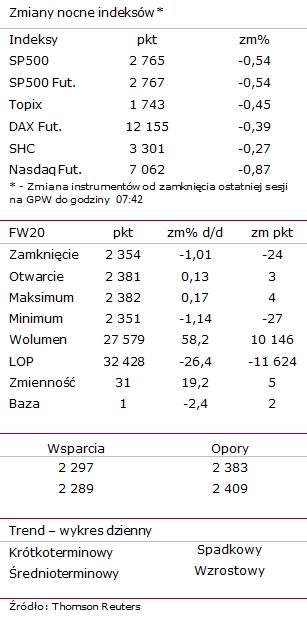

Sytuacja rynkowa

Poniedziałkowa zwyżka dość szybko został skontrowana wtorkowym spadkiem. Już po otwarciu sesji pojawiły się problemy z wejściem na wyższe poziomy cenowe i w kolejnych godzinach toczyła się bardziej walka w obronie kursu przed obniżeniem wartości. Jednakże wraz ze słabym początkiem sesji na giełdach amerykańskich przy akompaniamencie równie spadkowego przebiegu sesji na parkietach zachodnioeuropejskich, kurs FW20 przed zamknięciem sesji istotnie pogłębił zniżkę.

Na wykresie 60-min początkowy niepokój zaczęły sygnalizować negatywne dywergencje na szybszych wskaźnikach AT, w trakcie sesji na MACD dodatkowo pojawił się sygnał sprzedaży. Natomiast sam przebieg kursu zanegował poniedziałkowe wybicie z formacji podwójnego dna, pod presją podaży została tez domknięta poniedziałkowa luka cenowe. Takie zachowanie raczej sugerowałoby kontynuację zniżki. Na diagramie dziennym próba powrotu ponad podstawę wcześniejsze formacji trójkąta zakończyła się niepowodzeniem. Wysoki spadkowy korpus wczorajszej świecy byłby zapowiedzią dalszej zniżki. Bez wpływu na zachowanie kursu pozostały poniedziałkowe sygnały na wskaźnikach AT, ze wskazaniem przebicie linii sygnalnej na MACD i wejście kursu ponad średnią 15-sesyjną.

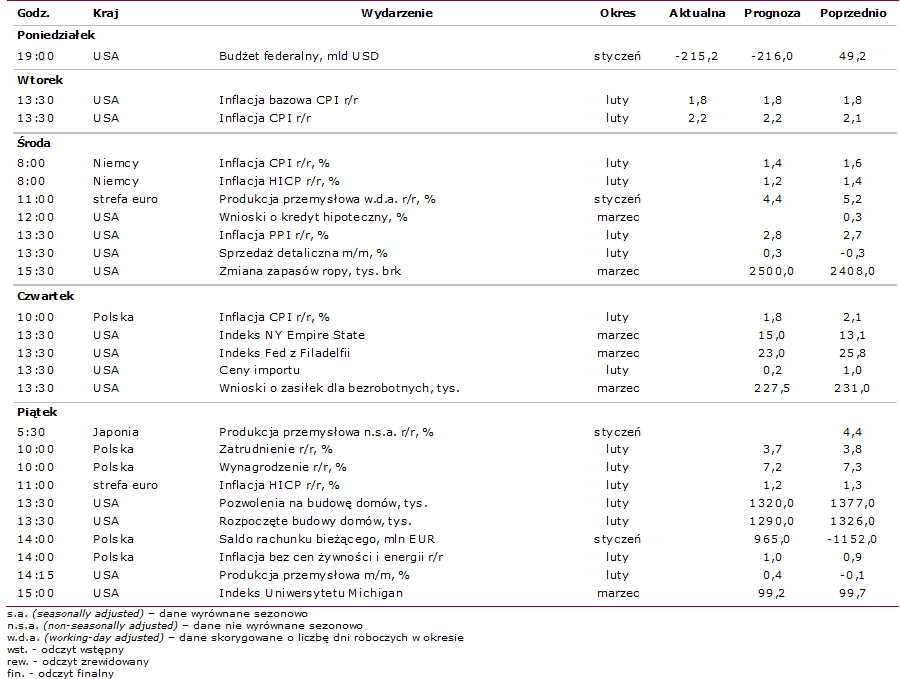

Zmiana notowań kontraktów terminowych na DAX i SP500 implikuje lekko spadkowe otwarcie sesji dla FW20. W dzisiejszym kalendarium wskazujemy na odczyty o produkcji przemysłowej w strefie euro oraz sprzedaży detalicznej w USA. Ponadto będzie miał miejsce szereg wystąpień przedstawicieli ECB. Rano wyniki opublikowała spółka LPP (ponad 5,5% udział w WIG20), wyniki za 2017 był zgodny z prognozami rynkowymi oraz istotnie wyższy od 2016r. Raport podał również PGNIG, tutaj także względem prognoz rynkowych nie było zaskoczeń. Po sesji wyniki opublikuje KGHM. /Marcin Brendota/

FW20 w układzie dziennym

FW20 w układzie godzinowym

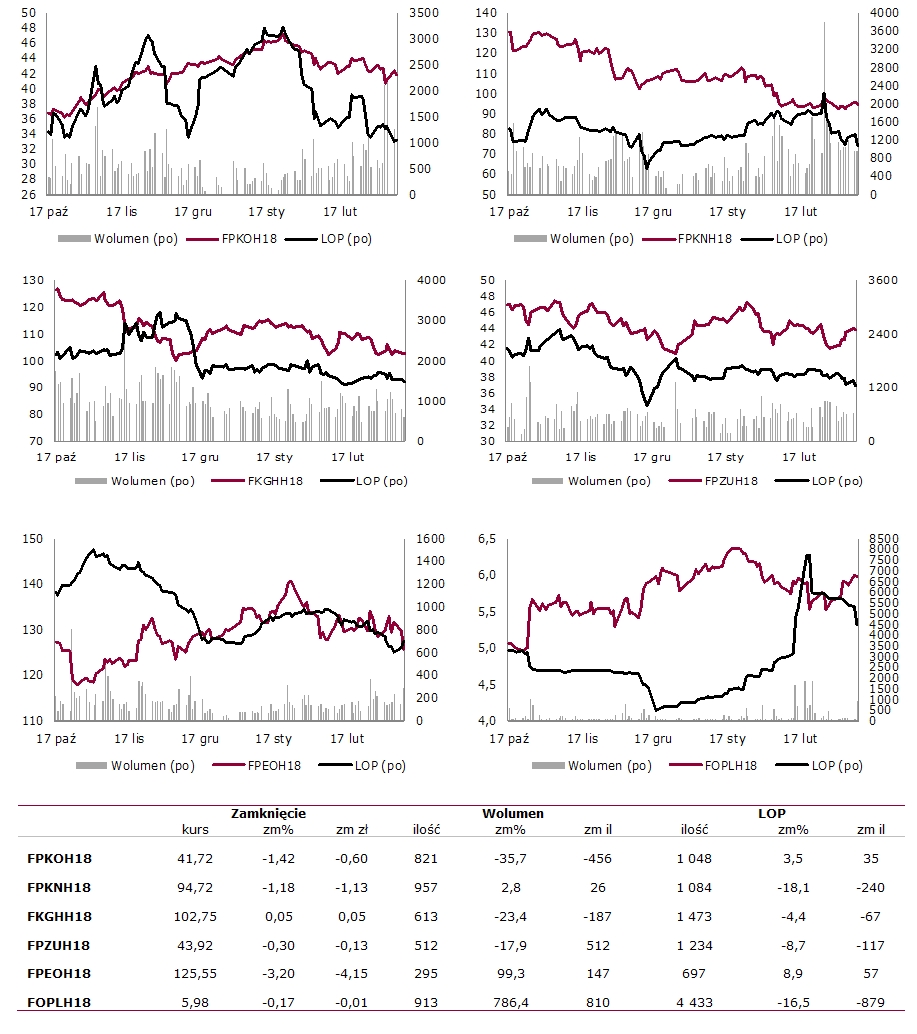

Wybrane kontrakty akcyjne

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach.

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank