Sytuacja rynkowa

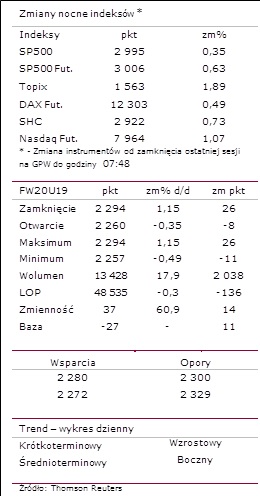

Czwartkowa sesja przyniosła całkiem przyzwoitą zwyżkę na krajowym rynku. O ile początek notowań nic nadzwyczajnego nie zdradzał i do wczesnego popołudnia kurs był raczej w fazie konsolidacji, o tyle już wczesnym popołudniem zaczął aktywować się mocniejszy popyt. Ostatecznie notowania wyniosły kurs ponad środowe otwarcie. Na wykresie dziennym skutkowało to wysoką formacją objęcia hossy, która zważywszy na wzrost wolumenu ma szansę podciągnąć kurs na wyższe poziomy. Natomiast na wykresie 60-min została załamana teza formacji trójkąta. Jak pokazała wczorajsza sesja, środowe dolne wyłamanie z formacji było fałszywym sygnałem. Co więcej, kurs ma szansę wybić się ponad wcześniejsze górne ograniczenie formacji. Jeżeli jednak to nie nastąpi to niewykluczone, że na podstawie ostatnich dołków bardziej zasadne będzie przekształcenie wcześniejszego trójkąta w lekko opadający kanał.

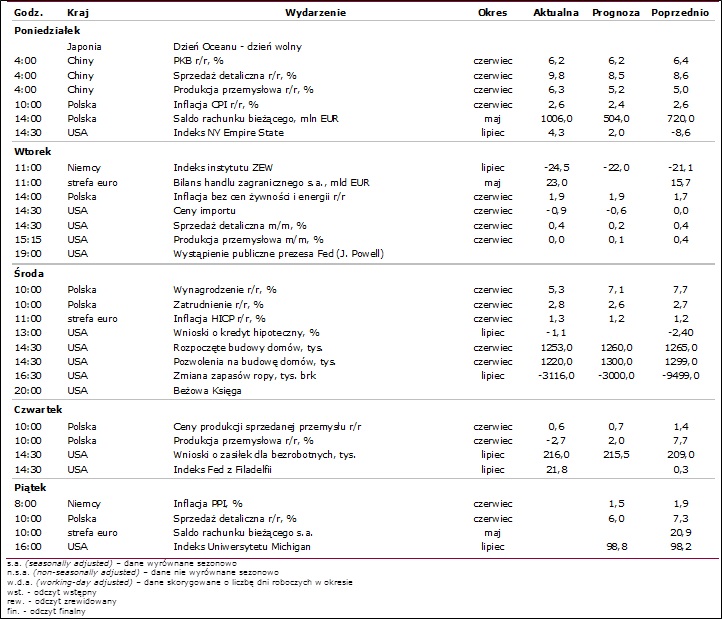

Początek sesji zapowiada się jednak na kontynuację zwyżki, a przynajmniej taki kierunek implikowałaby zmiana kontraktów terminowych na DAX i SP500 od wczorajszego popołudnia. Wieczorna wypowiedź jednego z regionalnych szefów FED ponownie pobudziła szersze oczekiwania wejścia w cykl obniżek stóp procentowych. W dzisiejszym kalendarium zwracamy uwagę na krajowym raport o czerwcowej sprzedaży detalicznej. W godzinach wieczornych zaplanowane jest wystąpienie kolejnego reprezentanta FED. Na poziomie spółek zwracamy uwagę na poranne sprawozdanie finansowe PKNORLEN, gdzie zaraportowany zysk netto jest 30% wyższy od prognoz. Dodatkowo spółka widzi wyższe marże rafineryjne w bieżącym III kw w porównaniu do II kw. /Marcin Brendota/

FW20 w układzie dziennym

FW20 w układzie 60-minutowym

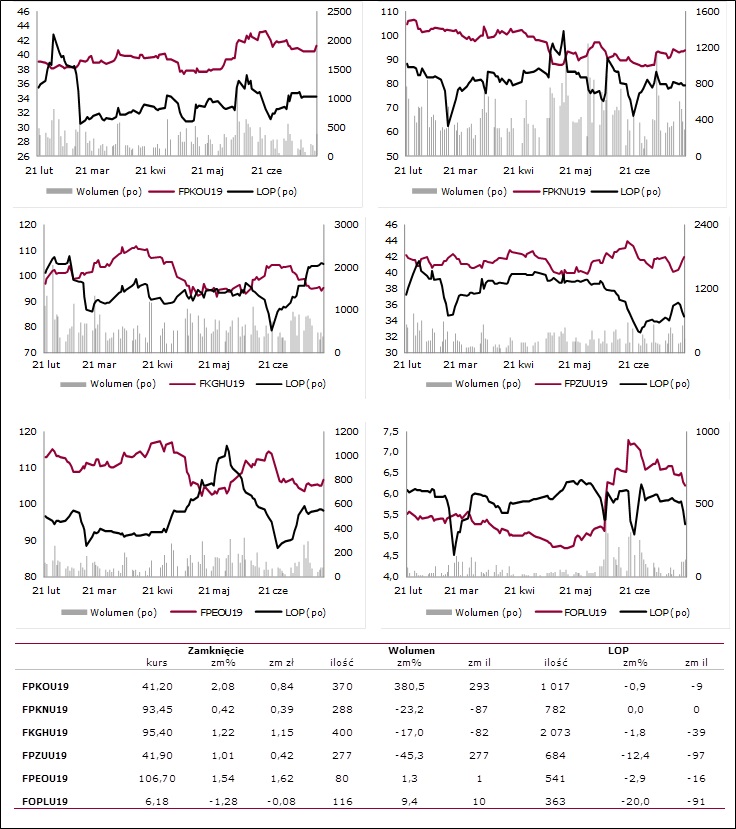

Wybrane kontrakty akcyjne

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach .

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank