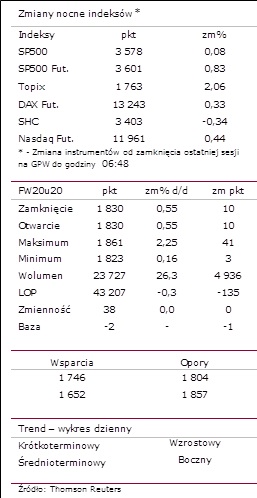

Sytuacja rynkowa

Przebieg poniedziałkowej sesji miał nieco inny przebieg w porównaniu do ostatnich sesji. Po lekko wzrostowym otwarciu kurs FW20 dość dynamicznie wystrzelił w pierwszych godzinach sesji, po czym ruchem parabolicznym zaczął na powrót opadać. Na wykresie 60-min spadek został powstrzymany na poziomie otworzonej przy starcie notowań luki cenowej z dolnym obszarem przy kursie odniesienia 1820 pkt. Zwracamy uwagę na pojawienie się w tym interwale sygnału sprzedaży na MACD. Na wykresie dziennym pojawiła się z wysokim górnym cieniem świeca doji zbliżona kształtem do tzw. „doji nagrobek”. Maksimum sesji testowało obszar lipcowych i sierpniowych szczytów. Od strony wskaźników AT, na MACD jest obecny sygnał kupna, w przypadku RSI jeszcze nie ma potwierdzenia nowego maksimum.

W gronie spółek indeksu bazowego bardzo dobre zachowanie notowały wczoraj banki oraz segment paliwowy, natomiast wyraźnie słabszy dzień miały spółki handlowe ALLEGRO oraz DINOPL. Telekomunikacje i media oraz odzieżówka wykazywały generalnie bardziej stonowane nastawienie. Na giełdach zachodnich utrzymywały się lekko rozbieżne nastroje, rynki europejskie kończyły sesje przy niemal zerowych zmianach głównych indeksów, rynki amerykańskie zdołały wejść na lekki plus. Zmiana notowań kontraktów na główne indeksy zachodnie implikuje lekko wzrostowy początek sesji dla FW20. Wczorajsze mocne obsuniecie wskaźników PMI w sektorach usług strefy euro nie wywołało większego wrażenia. Natomiast na uwagę zasługuje wzrost tego wskaźnika w USA, zarówno dla przemysłu jak i usług. /Marcin Brendota/

FW20 w układzie dziennym

FW20 w układzie 60-minutowym

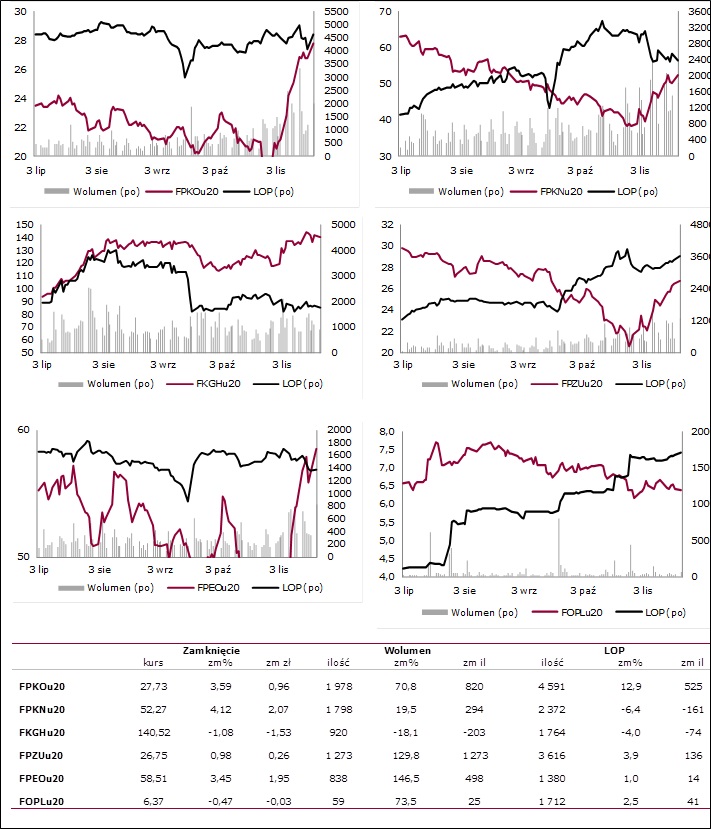

Wybrane kontrakty akcyjne

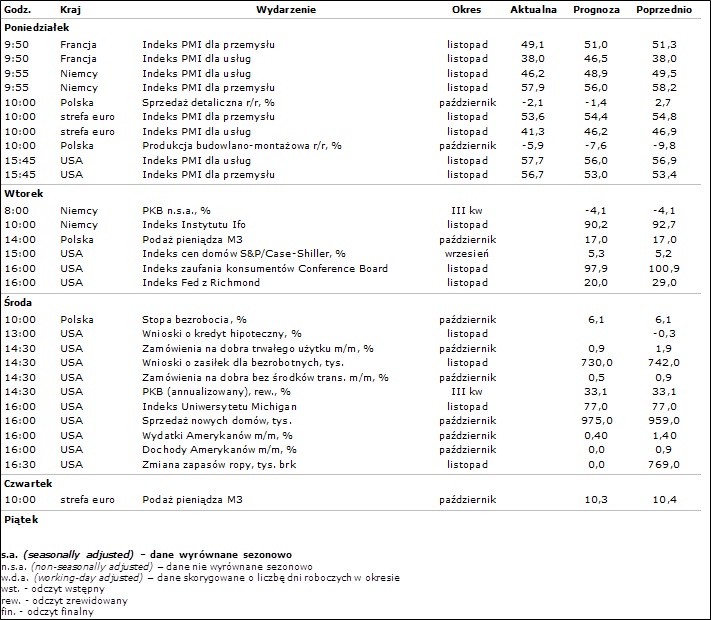

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach .

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank