Sytuacja rynkowa

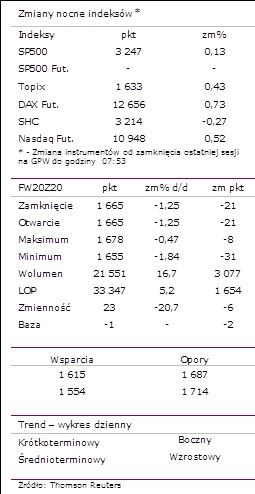

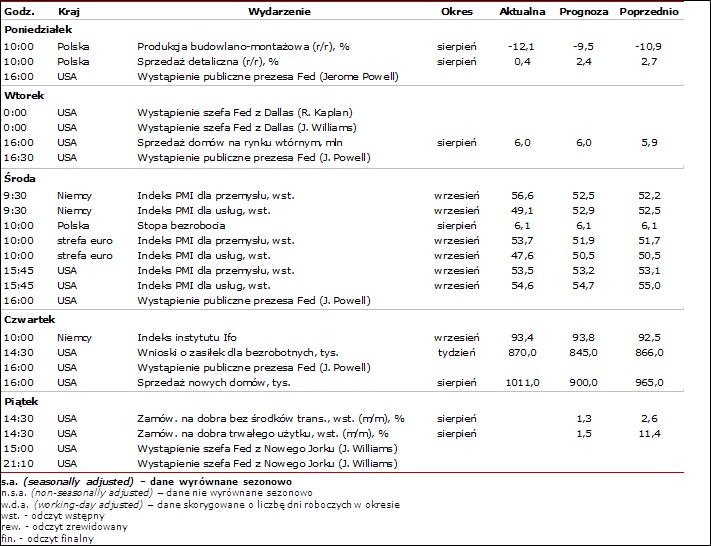

Czwartkowa sesja ponownie należała do podaży, na co wskazywało już środowe nastawienie rynku. Notowania FW20 wystartowały z luką podażową z poziomu 1665 (-1,25%), a po otwarciu handlu na rynku kasowym kupujący spróbowali domknąć lukę. Zamysł ten nie udał się i FW20 ustanowiły dzienne maksimum jedynie na 1678, po czym powoli zniżkowały, aby przed godz. 15 ustanowić dzienne minimum na 1655. Ostatnia część sesji przebiegała w bocznym falowaniu a na zamknięciu FW20 przyjęły poziom 1665 (-1,25%), co oznacza niezdecydowanie rynku. Dzienny wolumen obrotu wzrósł o niespełna 17% do 21,6 tys. sztuk. Przecena na FW20 korespondowała z nastrojami na globalnych rynkach akcji, które ponownie były słabe. Wczoraj w USA podano cotygodniowe dane o liczbie wniosków o zasiłek dla bezrobotnych, które nieoczekiwanie wzrosły do 1011 tys. (zrewidowano również w górę do 965 tys. poprzedni odczyt). Z kolei pozytywnie zaskoczyły dane z rynku nieruchomości za sierpień w USA: sprzedaż nowych domów wzrosła do 1011 tys.

Technicznie sytuacja się wyraźnie pogorszyła. Kurs przełamał okolice 1687 stanowiące istotne wsparcie, czemu towarzyszyła luka podażowa. Poziom ten będzie stanowił opór dla ewentualnego ruchu powrotnego. Po przełamaniu wspominanego wsparcia kurs będzie mógł podążać do kolejnego znajdującego się na 1544 i stanowiącego dolny zakres kwietniowo-majowej konsolidacji.

Aktualnie notowania kontraktów na DAX i S&P500 są lekko pozytywne i jeśli sentyment ten utrzyma się do 8:45, to w kontekście wczorajszego niezdecydowania – FW20 mogłyby wystartować na plusie. Dziś w kalendarium publikacji uwagę inwestorów mogą przykuwać jedynie dane o zamówieniach na dobra w USA w sierpniu. /tk/

FW20 w układzie dziennym

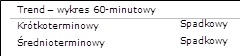

FW20 w układzie 60-minutowym

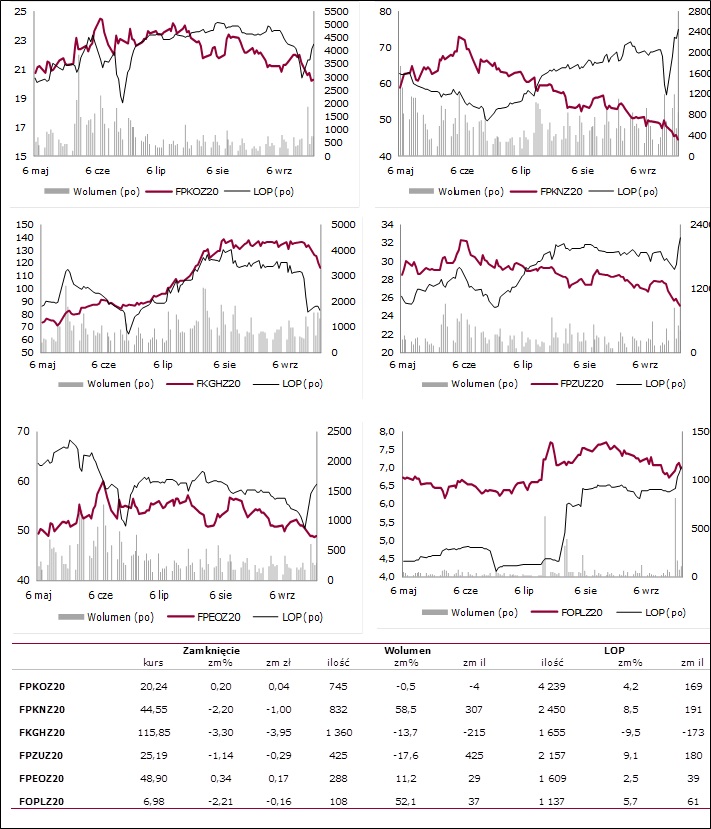

Wybrane kontrakty akcyjne

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach .

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank