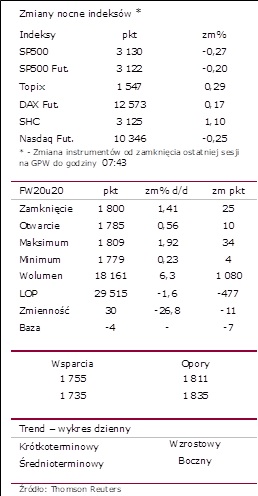

Sytuacja rynkowa

Pozytywne nastroje wykazywane wczoraj na rynkach globalnych, zwłaszcza zachodnioeuropejskich, istotnie wsparły przypływ sentymentu dla krajowych akcji. Wśród spółek indeksu bazowego zwyżkowała większość notowanych podmiotów, bardzo dobry dzień zaliczyły akcje CCC po publikacji szacunkowego wyniku EBITDA za II kw, znacznie mniejszego licząc r/r, ale jednak dodatniego. Wzrosty odnotowały także spółki energetyczne, operatorzy telekomunikacyjni i największe banki z głównymi udziałami SP. Na wykresie dziennym FW20 notowania odbijają od podstawy kilkutygodniowej konsolidacji, jej górna granica to 1855 pkt. Jednocześnie na bazie wcześniejszych oraz ostatnich ekstremów cenowych można wyodrębnić kilkumiesięczny kanał wzrostowy. Kurs powrócił wybił się ponad przebieg średniej 15-sesyjnej. Z lokalnego klina wybija się wskaźnik RSI, MACD jeszcze jest poniżej linii sygnalnej.

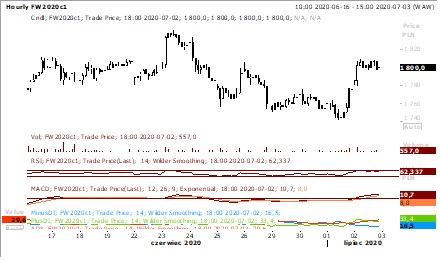

Na diagramie 60-min widać, że wczorajszy optymizm znalazł ujście głównie w pierwszej godzinie notowań po otwarciu rynku kasowego. W dalszej części aż do zamknięcia kurs FW20 raczej zachowywał się stabilnie. Ale też potwierdziły się wykazywane wcześniej pozytywne dywergencje. Zmiana notowań kontraktów terminowych na główne indeksy implikuje neutralny początek sesji dla FW20. Zwracamy uwagę na niepracujące dziś giełdy w US. W dzisiejszym kalendarium warto nadmienić o odczytach wskaźników PMI sektorów usług dla głównych gospodarek. W odniesieniu do wczorajszych publikacji pozytywne zaskoczyły dane z amerykańskiego rynku pracy wykazujące silniejszy przyrost etatów oraz niższą stopę bezrobocia od prognoz. /Marcin Brendota/

FW20 w układzie dziennym

FW20 w układzie 60-minutowym

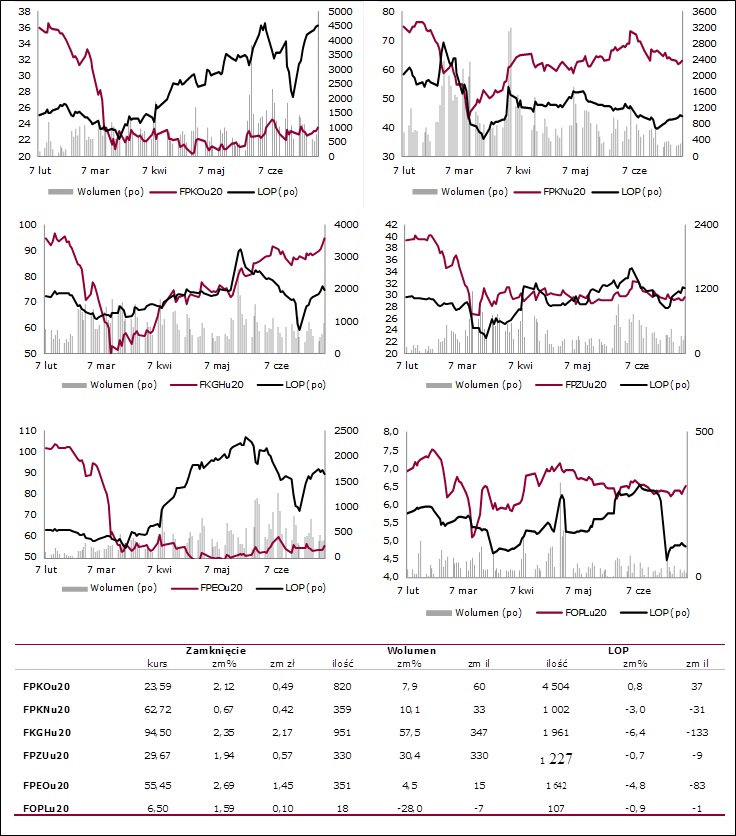

Wybrane kontrakty akcyjne

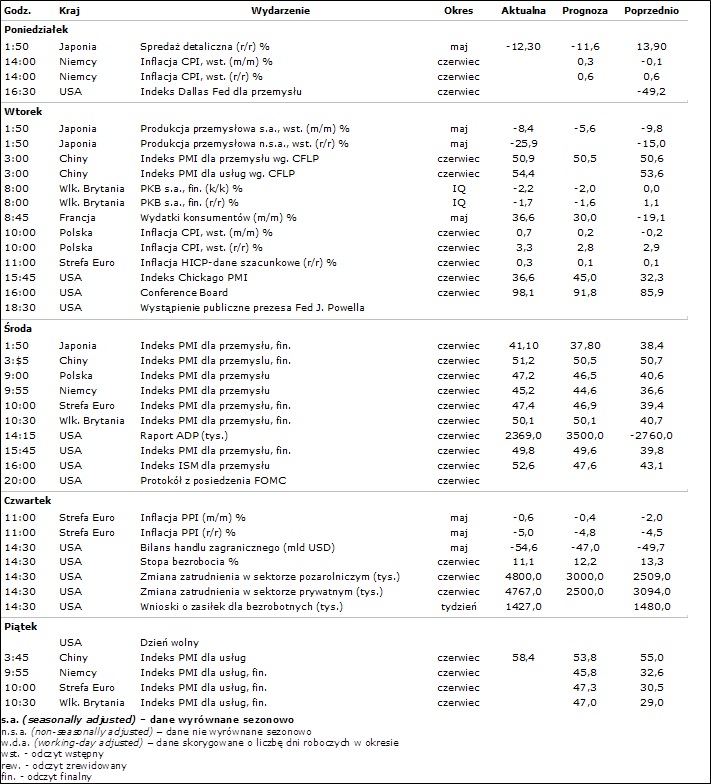

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach .

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank