Sytuacja rynkowa

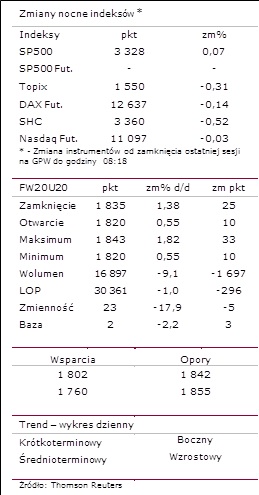

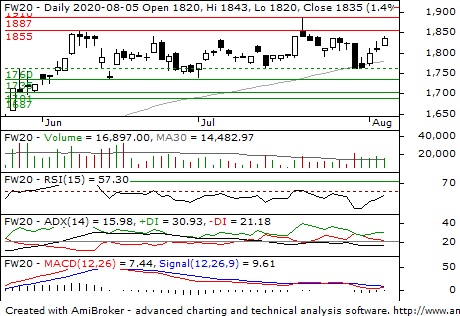

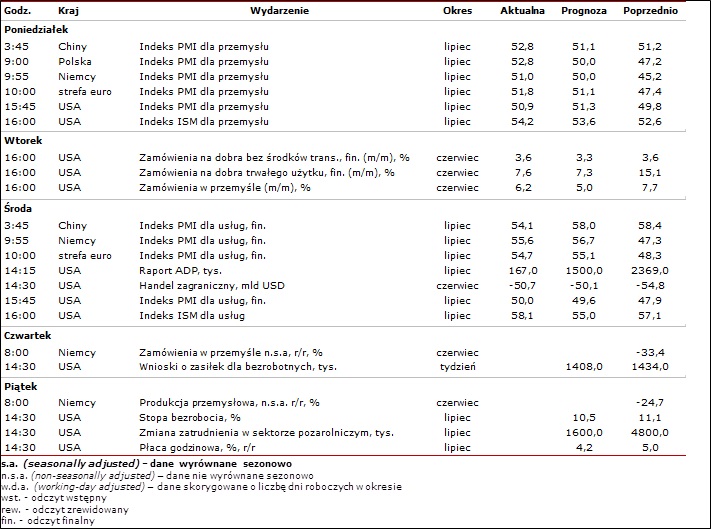

Środowa sesja była już 4 z rzędu, w trakcie której strona popytowa utrzymywała inicjatywę. Notowania kontraktów wystartowały ponownie z luką popytową z poziomu 1820, po czym rozpoczął się marsz na północ trwający prawie całą sesję. Przed godz. 15: kurs ustanowił dzienne maksimum na 1843, a zamknięcie handlu wypadło kilka punktów niżej na 1835 (+1,38%). Sesyjny wolumen obrotu tym razem zmniejszył się o około 1/10 do 16,9 tys. kontraktów. Wczoraj opublikowano wskaźniki PMI w usługach w lipcu, które w Niemczech i strefie euro wypadły poniżej oczekiwań. Z kolei pozytywnie zaskoczyły odczyty z USA (zarówno PMI jak i ISM). Niesmak pozostawiła jedynie publikacja raportu ADP, który jest papierkiem lakmusowym dla piątkowych oficjalnych danych rządowych z rynku pracy, mianowicie: według ADP w lipcu utworzono jedynie 167 tys. miejsc pracy, a oczekiwano 1,5 mln. Dziś w kalendarium publikacji podane zostaną cotygodniowe dane o liczbie nowych wniosków o zasiłek za poprzedni tydzień, które będą ostatnimi odczytami budującymi obraz rynku pracy w lipcu przed jutrzejszymi publikacjami. Według konsensusu liczba wniosków ma spaść do 1408 tys.

Z technicznego punktu widzenia od czerwca nadal trwa konsolidacja. Jej dolna banda to okolice 1735-60, a górna to rejon 1855-87. Z uwagi jednak na fakt konsolidowania się kursu przy maksimach odbicia, jakie trwa od marca – można przypuszczać, że większą szansę na realizację ma scenariusz wybicia górą z konsolidacji.

Dzisiejsze nastroje na kontraktach na DAX oraz S&P500 są neutralne, co powinno również przełożyć się na podobne otwarcie FW20U2020. /tk/

FW20 w układzie dziennym

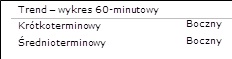

FW20 w układzie 60-minutowym

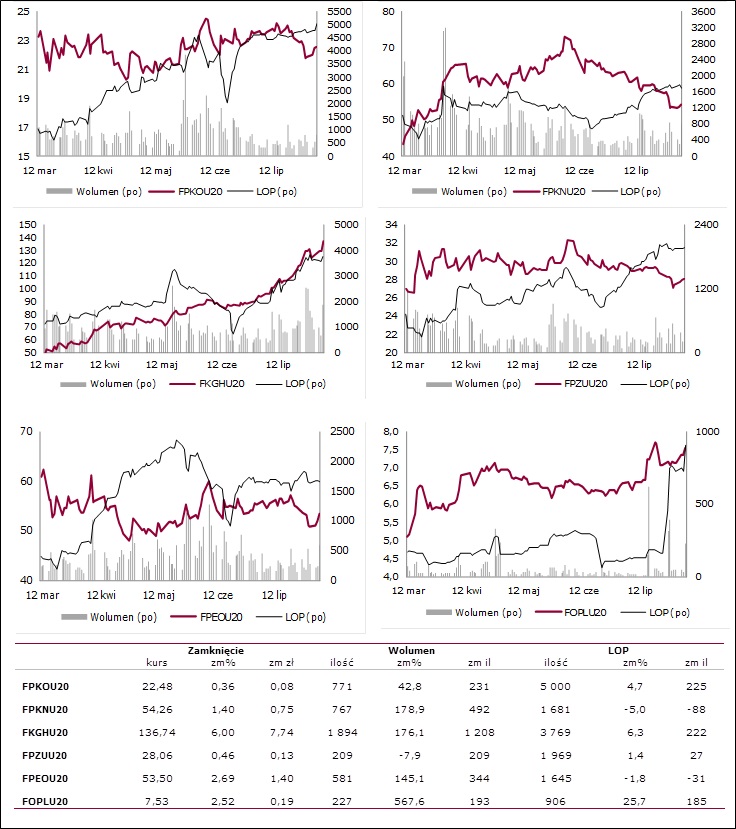

Wybrane kontrakty akcyjne

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach .

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank