Sytuacja rynkowa

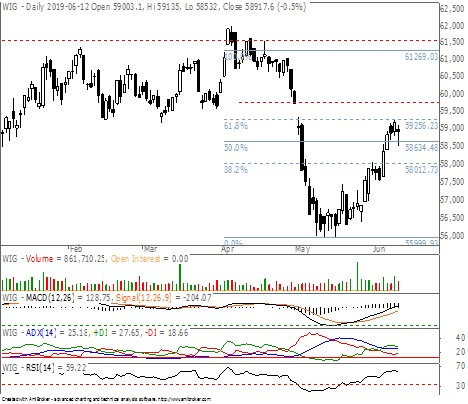

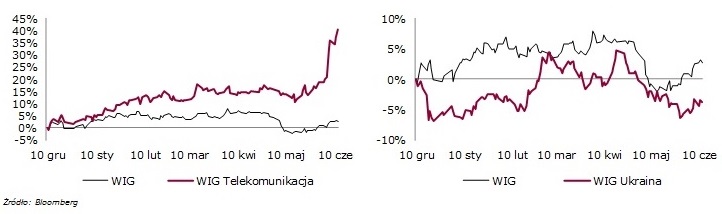

Wczorajsza sesja przyniosła niewielkie osłabienie głównych indeksów na krajowym rynku. Na wykresie indeksu WIG pojawiła się szpulka w wydłużonymi cieniami sygnalizująca osiągnięcie lokalnego poziomu równowagi, co przy poprzedzającej zwyżce w skrócie oznacza utracenie dotychczasowej przewagi popytu. Moment zawahania rynkowego nie jest przypadkowy i można go odnieść do zbliżenia się indeksu do strefy oporu określonej wsp. 61,8% z wcześniejszej fali spadkowej umocnionej wysoką majową luką cenową. Sektorowo bardzo słabo zachowywali się wczoraj producenci gier. Nie można wskazać jednoznacznej przyczyny, natomiast słabsze nastroje dla tego sektora były obecne także wśród głównych spółek amerykańskich. Dość różne modele biznesowe w krajowym sektorze, począwszy od dużych producentów z premierami co kilka lat, jak też i mniejszymi podmiotami kierującym swoje wydawnictwa na urządzenia mobilne, nie pozwalają znaleźć wspólnego mianownika w otoczeniu biznesowym. W odniesieniu do największych światowym producentów być może trwająca obecnie konferencja E3 i prezentowane tam produkcje nie pokryły w pełni rozrośniętych oczekiwań, chociaż pierwsze doniesienia mówią o ogólnym zadowoleniu uczestników. Natomiast wciąż „na fali” są dostawcy usług telekomunikacyjnych, aczkolwiek potencjał zwyżki po tak dynamicznych wzrostach w ostatnich dniach (WIG Telekom w 5 sesji wzrósł o 16%) pewnie zostanie wkrótce, przynajmniej chwilowo, zastopowany. Mocno zniżkują w ostatnich dniach akcje JSW, co należy raczej przypisać obecnym zmianom w zarządzie spółki oraz obawom o przyszłe zagospodarowanie, pod nowym zarządem, dość znacznego bufora gotówkowego jaki wypracowała spółka w ostatnich latach.

Na rynkach zagranicznych utrzymują się neutralne nastroje. Presja wzrostowa wykazywana w ostatnich dniach lekko przygasła. Aczkolwiek w komentarzach analitycznych wciąż jest aktywnie poruszany temat wysokiego prawdopodobieństwa obniżki stóp procentowych. Jednakże równolegle może to prowadzić do kolejnych potyczek, tym razem banków centralnych, o osłabienie własnych walut celem zwiększenia konkurencyjności eksportowej. Kwestia celna na linii USA – Chiny wciąż jest w zawieszeniu bez istotnych rozstrzygnięć. W dzisiejszym kalendarium zwracamy uwagę na dane ze strefy euro o produkcji przemysłowej oraz zasiłkach dla bezrobotnych w USA. /Marcin Brendota/

WIG w układzie dziennym

Wybrane wydarzenia w spółkach

Wybrane komunikaty ze spółek

Przegląd prasy

Sygnały analizy technicznej

Sygnały analizy technicznej – wykresy wybranych spółek

Kalendarium wydarzeń makroekonomicznych

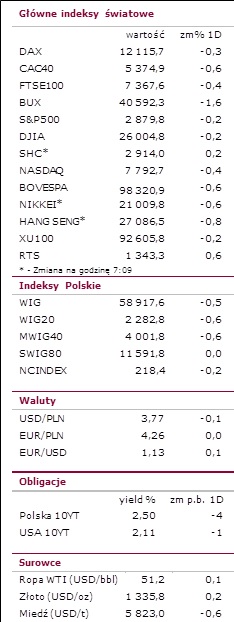

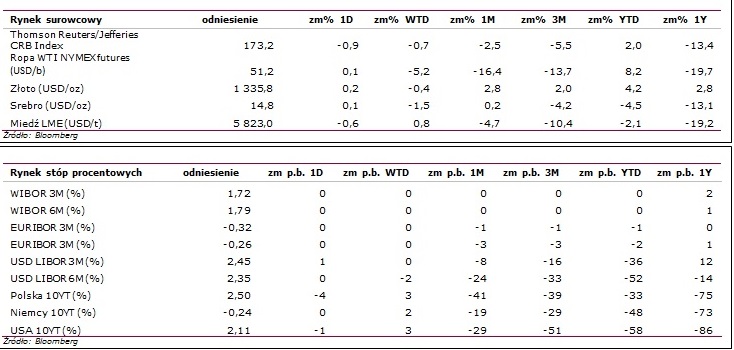

Statystyki rynkowe

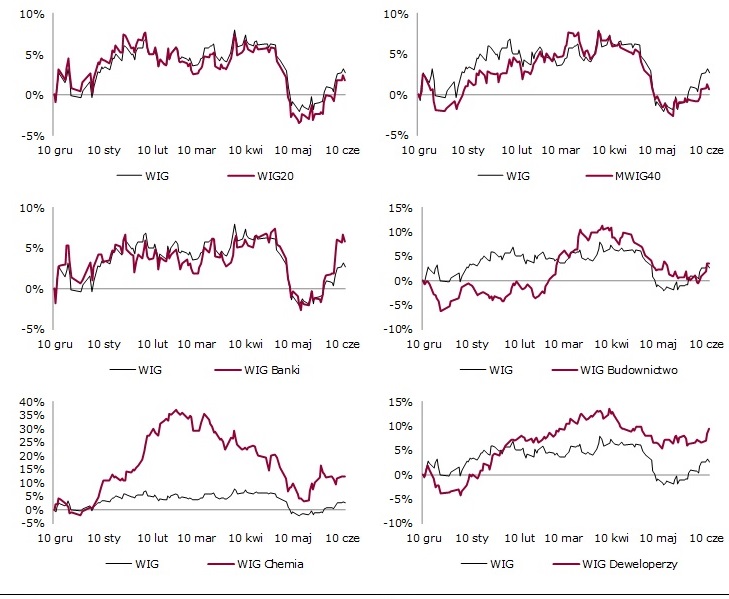

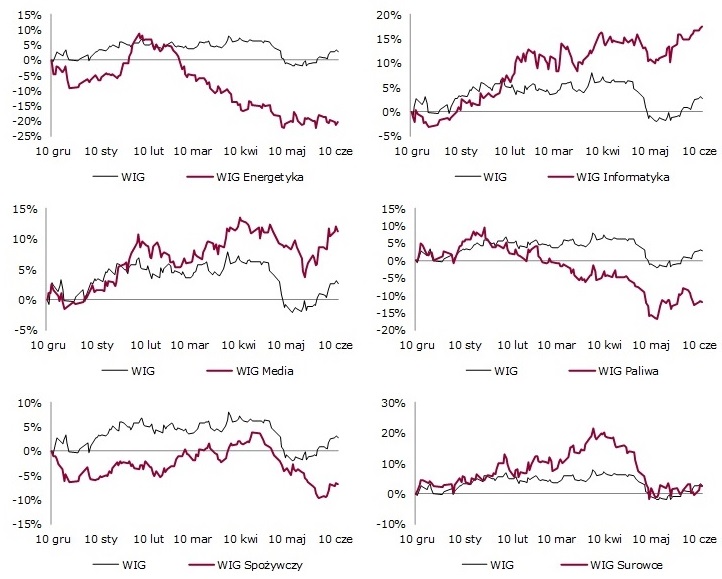

Indeksy sektorowe

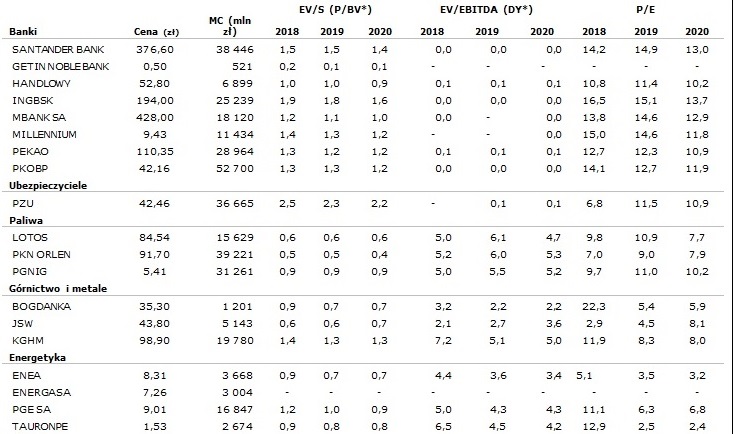

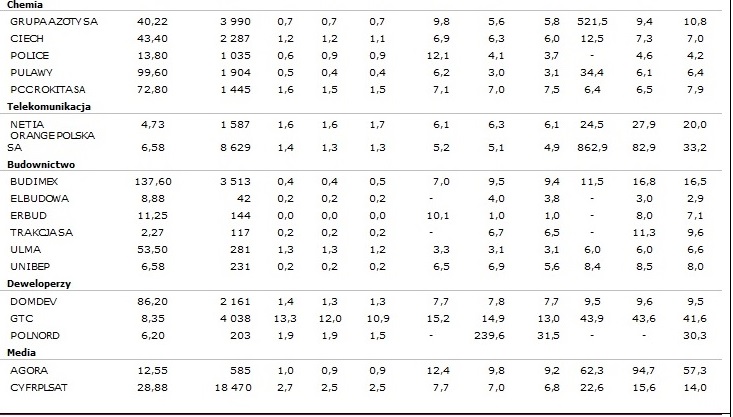

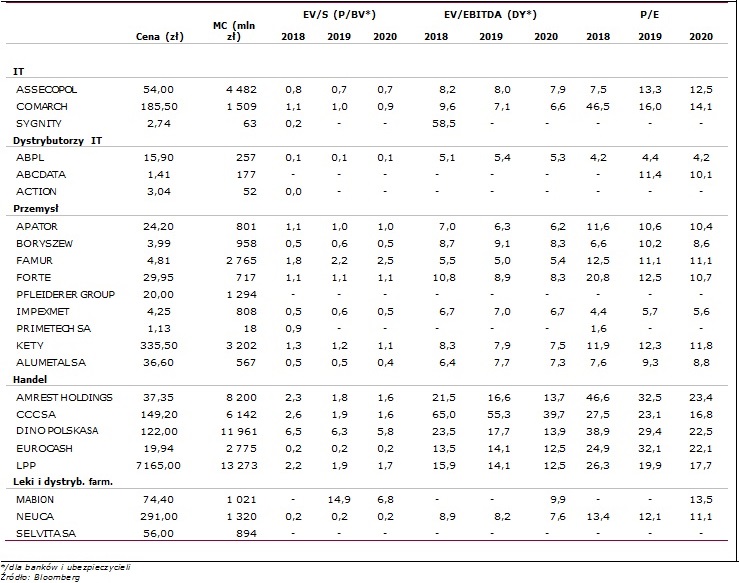

Wskaźniki rynkowe wybranych spółek

OBJAŚNIENIA UŻYTYCH SKRÓTÓW

DCF – zdyskontowane przepływy pieniężne

DY- (Dywidenda na 1 akcję/Cena) – stopa dywidendy

FCF – wolne przepływy gotówkowe

P/E – (Cena/Zysk) – Cena akcji/zysk netto przypadający na jedną akcję

P/BV – (Cena/Wartość księgowa) – Cena akcji/wartość księgowa przypadająca na jedną akcję

EV/EBIT – Enterprise Value/EBIT

EV/EBITDA – Enterprise Value/EBITDA

EV/S – Enterprise Value/Sales – Wartość przedsiębiorstwa/przychody ze sprzedaży

P/CE – (Cena/Cash Earnings) – Cena/zysk netto plus amortyzacja na jedną akcję

MC – kapitalizacja, wartość rynkowa

ROE – (Zwrot na kapitale własnym) – Zysk netto/średni stan kapitałów własnych

ROA – (Zwrot na aktywach) – Zysk netto/średnia wartość aktywów

Stopa dyskontowa – stopa zwrotu wymagana przez inwestora (stopa wolna od ryzyka, powiększona o premię za ryzyko)

EV (Enterprise Value) – wycena rynkowa spółki powiększona o wartość długu odsetkowego netto, tj. wartość przedsiębiorstwa

EBIT – zysk na działalności operacyjnej

EBITDA – (zysk operacyjny plus amortyzacja) – zysk na działalności operacyjnej powiększony o amortyzację

S&P 500 – indeks Standard and Poor’s grupujący 500 największych spółek notowanych na NEW YORK Stock Exchange

NASDAQ – NASDAQ Composite Index, indeks spółek technologicznych notowanych na elektronicznym rynku giełdowym Nasdaq

BOVESPA – główny indeks giełdy w Sao Paolo, Brazylia

DAX – indeks 30 największych spółek, Frankfurt, Niemcy

CAC 40 – indeks 40 największych spółek, Paryż, Francja

FTSE 100 – indeks 100 największych spółek notowanych na giełdzie w Londynie

BUX – główny indeks giełdy w Budapeszcie

NIKKEI – indeks 225 największych spółek notowanych na giełdzie w Tokio

SHANGHAI COMP – główny indeks giełdy w Szanghaju

HANG SENG – główny indeks giełdy w Hong Kongu

XU 100 – indeks 100 największych spółek notowanych na giełdzie w Istambule, Turcja

RTS – główny indeks giełdy w Moskwie

Ropa – ropa WTI w dostawach natychmiastowych

Złoto – notowane na Londyńskiej Giełdzie Metali w dostawach natychmiastowych

Miedź – miedź notowana na londyńskiej giełdzie metali w dostawach 3-miesięcznych

USA 10YT (%) – rentowność 10 letnich obligacji rządu USA

Niemcy 10YT (%)– rentowność 10 letnich obligacji rządu Niemiec

Polska 10YT (%) – rentowność 10-letnich obligacji polskich

Źródło: Biuro Maklerskie Alior Bank