Sytuacja rynkowa

Początek tygodnia, przy utrzymujących się obniżonych obrotach na krajowym rynku, przyniósł umiarkowany spadek indeksów WIG, WIG20 i mWIG40 oraz niewielki wzrost segmentu małych spółek, podczas gdy sesja na większości parkietów europejskich upłynęła pod znakiem umiarkowanej zwyżki, co można wiązać z istotnym umocnieniem dolara (wsparcie dla europejskich eksporterów). Na Wall Street z kolei sesja bez większych zmian.

Z wczorajszych publikacji makro, uwagę krajowych inwestorów przykuwał odczyt dynamiki sprzedaży detalicznej za marzec br., tj. za pierwszy miesiąc z ograniczonym handlem w niedziele. Odczyt okazał się wyższy od konsensusu rynkowego (+9,2% rdr w ujęciu nominalnym, vs. +7,6% rdr w konsensusie), aczkolwiek należy wziąć poprawkę na fakt przypadania w tym roku świąt wielkanocnych na przełom marca i kwietnia (w 2017 r. święta przypadały na połowę kwietnia), co podbiło sprzedaż żywności. W obliczu powyższego, wyciąganie jednoznacznych wniosków o niewielkim wpływie ustawy ograniczającej handel na konsumpcję wydaje się obecnie przedwczesne.

W trakcie sesji informację o wstępnych wynikach produkcyjnych i sprzedażowych w I kw. 2018 r. poinformował KGHM. Wyniki nie zostały dobrze odebrane przez rynek, spółka była najmocniej zniżkującym walorem w WIG20 (blisko 4,4% spadek kursu). Zgodnie z tymi danymi, w I kw. 2018 r., produkcja miedzi płatnej była o 12% niższa niż przed rokiem (także o 12% rdr spadła sprzedaż miedzi). Produkcja srebra płatnego była o 18% niższa rdr, przy 16% rocznej dynamice spadku sprzedaży kruszcu. Spółka wskazuje, że za niższą produkcję miedzi w ujęciu rocznym odpowiada głównie produkcja krajowa, natomiast produkcja zagraniczna była na zbliżonym do produkcji z I kw. 2017 r. poziomie. Odnosząc się do produkcji krajowej (KGHM Polska Miedź S.A.), spółka wskazuje m.in. na pogorszenie warunków geologiczno-górniczych, skutkujących niższą ilością miedzi i srebra w koncentracie w porównaniu do I kw. 2017 r. Spółka podała także w komunikacie, iż w kolejnych okresach będzie publikować wstępne wyniki produkcyjne i sprzedażowe w cyklach miesięcznych. Z kolei już po zamknięciu sesji PGNiG przekazał szacunkowe dane operacyjne za I kw. 2018 r., zgodnie z którymi wolumen sprzedaży gazu ziemnego (poza grupę kapitałową spółki) wyniósł 9,9 mld m3, tj. o blisko 13% więcej w ujęciu rocznym.

W dzisiejszych godzinach porannych raporty okresowe, za I kw. 2018 r., podały banki: BZ WBK oraz Millennium. W przypadku tego pierwszego, wyniki okazały się bardzo bliskie konsensusowi PAP (nie odchyliły się od niego o więcej niż 1,5% na wskazywanych pozycjach rachunku zysków i strat). W ujęciu rocznym, bank pokazał ponad 10% progres wyniku odsetkowego i ponad 8% progres wyniku prowizyjnego, ale zwiększone koszty oraz w szczególności saldo odpisów z tytułu utraty wartości kredytów skutkuje o ok. 3% niższym zyskiem netto na akcjonariuszy jednostki dominującej w ujęciu rocznym. W przypadku banku Millennium, także niewielkie różnice w relacji do konsensusu (zysk netto wyższy o 4% od konsensusu, głównie za sprawą niższego od oczekiwań – o kilkanaście mln zł – salda rezerw). W ujęciu rocznym, wynik odsetkowy wzrósł o 9%, prowizyjny o 4%, zaś zysk netto o 11%.

W kalendarium na dzisiejszą sesję uwagę przykuwają dane z USA – z rynku nieruchomości oraz obrazujące zaufanie konsumentów. /Paweł Szewczyk/

| Główne indeksy światowe | |||||

| wartość | zm% 1D | ||||

| DAX | 12 572,4 | 0,3 | |||

| CAC40 | 5 438,6 | 0,5 | |||

| FTSE100 | 7 398,9 | 0,4 | |||

| BUX | 38 123,5 | 0,0 | |||

| S&P500 | 2 670,3 | 0,0 | |||

| DJIA | 24 448,7 | -0,1 | |||

| SHC* | 3 125,6 | 1,9 | |||

| NASDAQ | 7 128,6 | -0,2 | |||

| BOVESPA | 85 602,5 | 0,1 | |||

| NIKKEI* | 22 260,8 | 0,8 | |||

| HANG SENG* | 30 582,3 | 1,1 | |||

| XU100 | 110 932,5 | -1,1 | |||

| RTS | 1 144,7 | -0,1 | |||

| * – Zmiana na godzinę 7:13 | |||||

| Indeksy Polskie | |||||

| WIG | 59 952,5 | -0,3 | |||

| WIG20 | 2 291,6 | -0,3 | |||

| MWIG40 | 4 607,2 | -0,6 | |||

| SWIG80 | 14 115,3 | 0,1 | |||

| NCINDEX | 255,8 | -1,6 | |||

| Waluty | |||||

| USD/PLN | 3,44 | 0,0 | |||

| EUR/PLN | 4,20 | 0,0 | |||

| EUR/USD | 1,22 | 0,1 | |||

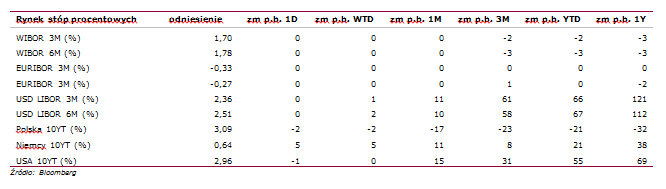

| Obligacje | |||||

| yield % | zm p.b. 1D | ||||

| Polska 10YT | 3,09 | -2 | |||

| USA 10YT | 2,96 | -1 | |||

| Surowce | |||||

| Ropa WTI (USD/bbl) | 68,9 | 0,4 | |||

| Złoto (USD/oz) | 1 327,3 | 0,2 | |||

| Miedź (USD/t) | 6 898,5 | -0,8 | |||

WIG: Największe wzrosty i spadki (%)

WIG w układzie dziennym

Wybrane wydarzenia w spółkach

| NWZA | PEPEES |

| ZWZA | ASSECOSEE, DECORA, IDEABANK, IFIRMA, LOKUM, KETY, MOSTALWAR |

Wybrane komunikaty ze spółek

| ASBIS | Nationale-Nederlanden Otwarty Fundusz Emerytalny zmniejszył zaangażowanie w Asbis i posiada akcje stanowiące 4,85% kapitału zakładowego i ogólnej liczby głosów na WZ – podał Asbis. |

| ASSECO BS | Akcjonariusze Asseco Business Solutions zdecydowali, że spółka przeznaczy na dywidendę 43,4 mln zł z zysku za 2017 rok, czyli 1,30 zł na akcję – poinformowała spółka. |

| ATAL | Atal rozpoczął sprzedaż 222 mieszkań w ramach trzeciego etapu łódzkiej inwestycji Pomorska Park – podał deweloper. |

| BIOMED LUBLIN | Biomed-Lublin przyjął strategię rozwoju na lata 2018-2022 i zakłada, że realizacja planów w niej zawartych zapewni spółce przychody przekraczające 100 mln zł rocznie – podał Biomed. Szacowane nakłady inwestycyjne wynoszą ok. 150 mln zł, z czego 70 mln zł ma być przeznaczone na urządzenia i linie produkcyjne.

|

| BZWBK | 1) Zysk netto grupy BZ WBK w pierwszym kwartale 2018 roku spadł do 438,7 mln zł z 453 mln zł rok wcześniej – poinformował bank. Zysk banku okazał się zgodny z oczekiwaniami rynku, który spodziewał się, że wyniesie on 432,6 mln zł. 2) Wynik odsetkowy banku w I kwartale wyniósł 1.389,8 mln zł i okazał się zgodny z oczekiwaniami rynku. 3) Wynik z prowizji w I kwartale 2018 roku wyniósł 515,1 mln zł i również był zgodny z szacunkami rynku, który spodziewał się 512 mln zł. 4) Odpisy z tytułu utraty wartości kredytów wyniosły w pierwszym kwartale 2018 roku 223 mln zł, czyli zgodne z konsensusem. Rynek oczekiwał odpisów na poziomie 222,6 mln zł. |

| COMARCH | Comarch i Agencja Restrukturyzacji i Modernizacji Rolnictwa zawarły ugodę dotyczącą umowy z 2013 roku – podał Comarch. Kary umowne należne ARiMR ustalono na 3,48 mln zł, a odszkodowanie należne Comarchowi ma wynieść 1,48 mln zł. Po potrąceniu tych należności, informatyczna spółka ma zapłacić agencji 2 mln zł. |

| DGA | Zarząd DGA proponuje, by spółka wypłaciła z zysku za 2017 rok dywidendę w wysokości prawie 506,7 tys. zł, czyli 0,5 zł na akcję – podała spółka. |

| ENEA | Enea Wytwarzanie podjęła kierunkową decyzję ws. IGCC i chce budować tego typu elektrownię wraz z partnerem strategicznym – podało Ministerstwo Energii w odpowiedzi na interpelację poselską. |

| ERGIS | Fundusze zarządzane przez Noble Funds TFI zmniejszyły zaangażowanie w Ergis i mają poniżej 5% udziałów w ogólnej liczbie głosów na WZ spółki – podał Ergis. |

| GETBACK | GetBack nie przekazał odsetek od notowanych na Catalyst obligacji GB21019 o wartości 16,3 mln zł – poinformował serwis Obligacje.pl. |

| HARPER | Harper Hygienics prognozuje osiągnięcie 15,1 mln zł zysku EBITDA w 2018 r. i 24,6 mln zł w 2019 r. – podała spółka. Przychody spółki mają w 2018 r. wynieść 286,7 mln zł i wzrosnąć do 332,6 mln zł w 2019 r. Harper Hygienics chce, aby marki własne odpowiadały w 2019 r. za 50% przychodów grupy. |

| JSW | 1) JSW i grupa Famur chcą wspólnie realizować komercyjne projekty na zagranicznych rynkach, oferując rozwiązania i usługi związane z wydobyciem węgla zarówno w kopalniach głębinowych, jak i odkrywkowych. 2) JSW zawarła z obligatariuszami aneks do umowy programu emisji obligacji, na mocy którego m.in. rozwiązano umowę restrukturyzacyjną – podała JSW. |

| KGHM | Produkcja miedzi płatnej w grupie KGHM w I kwartale wyniosła 142,9 tys. ton i była niższa o 12% r/r – podała spółka, prezentując wstępne wyniki produkcyjne i sprzedażowe. Sprzedaż miedzi wyniosła w tym okresie 133,4 tys. ton, mniej r/r o 12%. |

| MANGATA | Mangata Holding rozważa wyjście z akcjonariatu notowanego na NewConnect Techmadeksu poprzez sprzedaż swoich akcji bezpośrednio na rzecz spółki. Chce, by ZWZ Techmadeksu upoważniło zarząd do nabycia akcji własnych – podał Techmadex. |

| MILLENNIUM | 1) Skonsolidowany zysk netto grupy Banku Millennium w I kwartale 2018 roku wzrósł do 155,3 mln zł z 140,5 mln zł rok wcześniej – poinformował bank w komunikacie. Zysk netto banku okazał się 4 proc. wyższy od konsensu na poziomie 148,7 mln zł. 2) Wynik odsetkowy banku w I kwartale wyniósł 428,3 mln zł i okazał się 3% poniżej oczekiwań analityków, którzy liczyli, że wyniesie on 439,6 mln zł. 3) Wynik z prowizji w I kwartale 2018 roku wyniósł 172,5 mln zł i był zgodny z konsensusem na poziomie 170,7 mln zł. 4) Odpisy z tytułu utraty wartości kredytów wyniosły w pierwszym kwartale 2018 roku 50,8 mln zł. Rynek oczekiwał tymczasem wyższych odpisów na poziomie 64,7 mln zł. |

| MOSTALZAB | Mostostal Zabrze szacuje, że miał w 2017 roku 79,9 mln zł skonsolidowanej straty netto, 83,2 mln zł straty brutto, 75,8 mln zł straty operacyjnej przy przychodach na poziomie 650,4 mln zł – podała spółka. |

| QUMAK | Qumak planuje, że po połączeniu z Euvic, w 2020 roku przychody grupy wyniosą 450 mln zł, a zysk 30 mln zł – poinformowała spółka w założeniach do strategii na lata 2018-2020. |

| PLAYWAY | Zarząd PlayWay rekomenduje wypłatę dywidendy za 2017 rok w wysokości 2,38 zł na akcję, co łącznie daje kwotę 15,7 mln zł – podała spółka. Zarząd ustalił także politykę dywidendową, zgodnie z którą – pod dwoma warunkami – będzie rekomendował wypłatę dywidendy na poziomie minimum 90% jednostkowego zysku netto. |

| PGNIG | Szacowany wolumen sprzedaży gazu ziemnego przez grupę PGNiG w I kwartale 2018 r. wyniósł 9,9 mld m sześc. wobec 8,78 mld m sześc. w analogicznym okresie poprzedniego roku – podała spółka. |

| PROCHNIK | Próchnik przeprowadził testy na utratę wartości aktywów, w wyniku których spółka dokona odpisów na 28,1 mln zł w sprawozdaniu jednostkowym i 16,2 mln zł w sprawozdaniu skonsolidowanym – podał Próchnik. |

| SERINUS | Quercus Parasolowy SFIO zwiększył udział w akcjonariacie Serinusa do ponad 5% – podał Serinus Energy. |

| TAURON | Budowa nowego bloku energetycznego o mocy 910 megawatów w należącej do grupy Tauron Elektrowni Jaworzno jest zaawansowana w 60%. Ważący ponad 7 tys. ton kocioł bloku przeszedł udaną próbę ciśnieniową. |

Przegląd prasy

| DEWELOPERZY | Deweloperzy idą za granicę. Murapol prowadzi inwestycje w Berlinie i Edynburgu, MLP buduje w pobliżu Dortmundu. /PB/ |

| CIECH | Produkty Ciechu trafiły do rolników za oceanem. Ciech Sarzyna w kwietniu zrealizował pierwsze dostawy środków chwastobójczych do Kanady. Po kilkuletniej przerwie wrócił też do Australii. /Rz/ |

| GETBACK | GetBack nie spłaca odsetek, prokuratura bada sprawę. KNF zawiadomiła o podejrzeniu popełnienia przestępstwa przez byłych członków zarządu. /Parkiet/ |

| PLAYWAY | Tegoroczne wyniki PlayWay mają być zdecydowanie lepsze od tych za 2017 r. Te zaś można uznać za całkiem dobre. Wkrótce spółka poda rekomendację dotyczącą dywidendy. /Parkiet/ |

Sygnały analizy technicznej

| CDRL | Kolejna nieudana próba pokonania oporu w przedziale 33,69-34,36 zł. Na wykresie pojawiła się świeca przypominająca wymową spadającą gwiazdę, przy czym jej kolor jest biały. |

| HUBSTYLE | Kurs akcji od kilku sesji broni lokalnego dołka na 0,40 zł. |

| INTERSPPL | Kurs akcji przełamał średnioterminowe wsparcie na 1,75 zł, jednak świecą która wyglądem i wolumenem przypomina formację młota (czarny korpus), co sprawia że układ sił nie jest oczywisty. |

| KGHM | Wysoki czarny korpus na rosnącym wolumenie kończy korekcyjne odbicie? |

| ORANGE | Wysoki czarny korpus na rosnącym wolumenie w kierunku linii średnioterminowego trendu wzrostowego. |

| PCCEXOL | Wysoki biały korpus na skokowo rosnącym wolumenie rozkręca falę wzrostową? |

| SOLAR | Podaż przeprowadziła spektakularny atak w kierunku długoterminowego dołka na 0,82 zł. Na wykresie pojawił się wysoki czarny korpus (z dolnym cieniem) na wysokim wolumenie i poprzedzony luką. |

Sygnały analizy technicznej – wykresy wybranych spółek

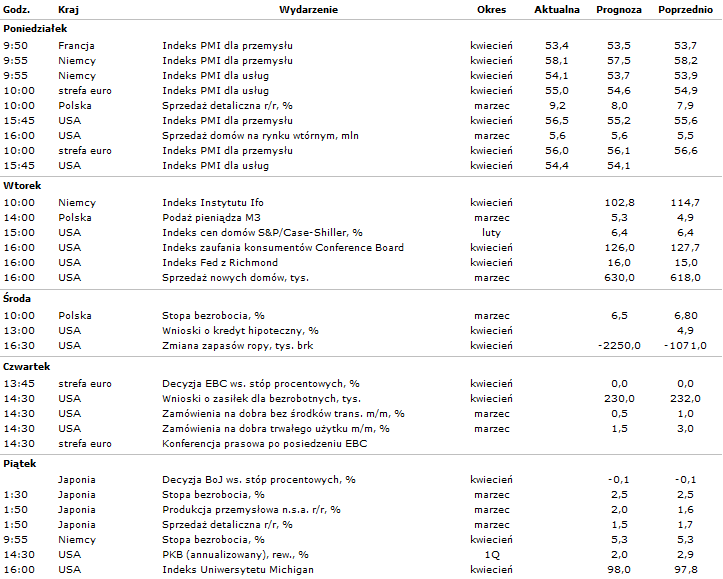

Kalendarium wydarzeń makroekonomicznych

Statystyki rynkowe

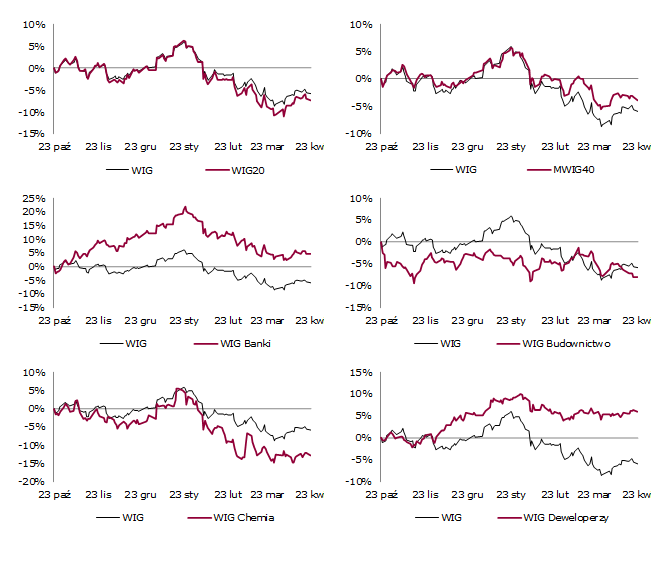

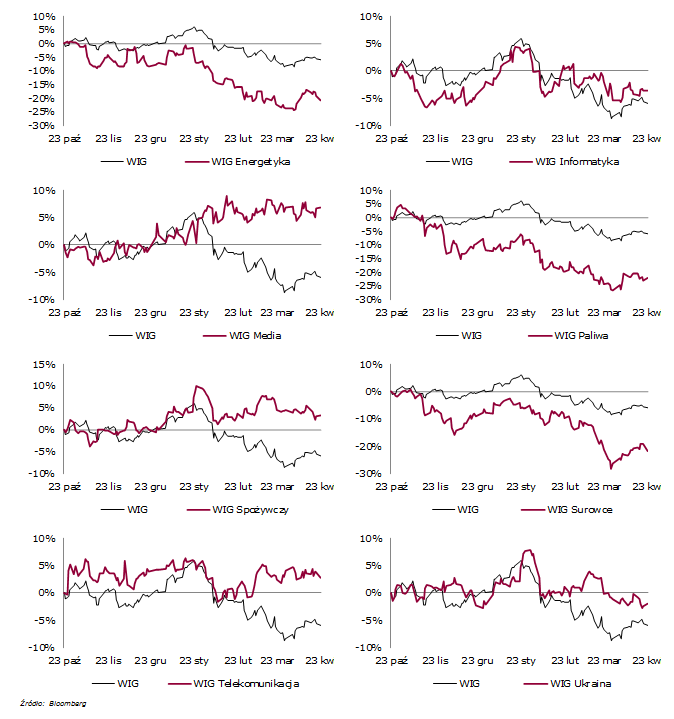

Indeksy sektorowe

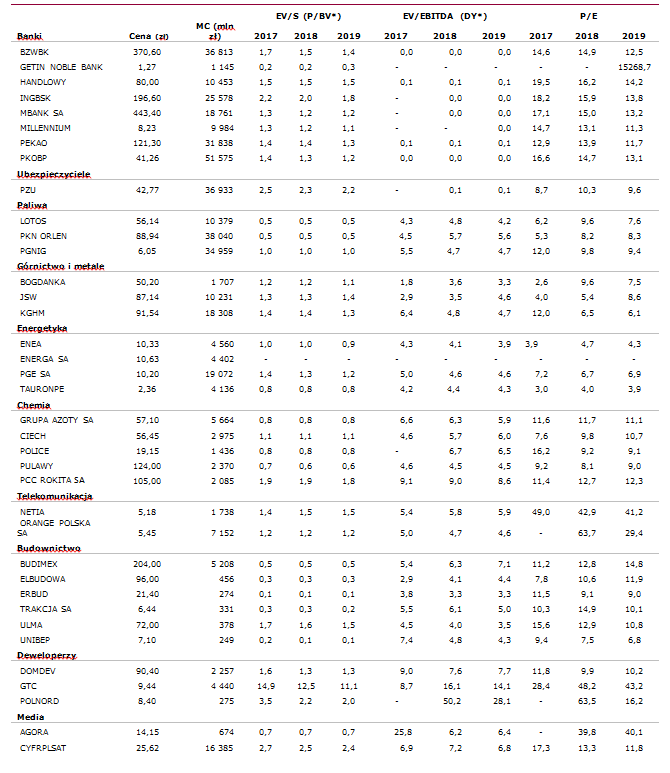

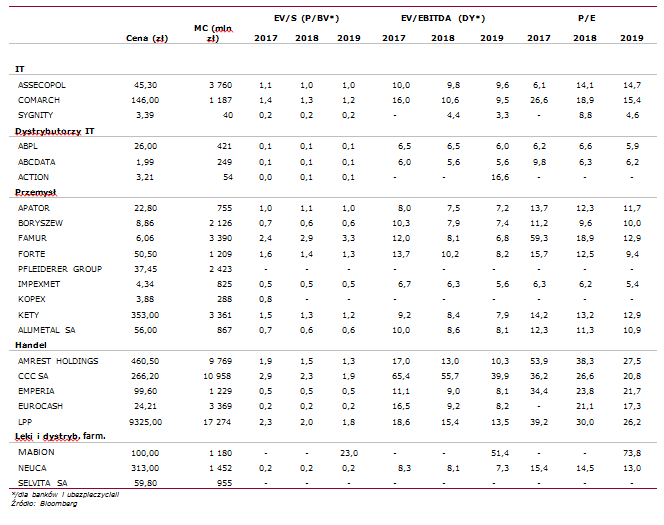

Wskaźniki rynkowe wybranych spółek

Źródło: Biuro Maklerskie Alior Bank