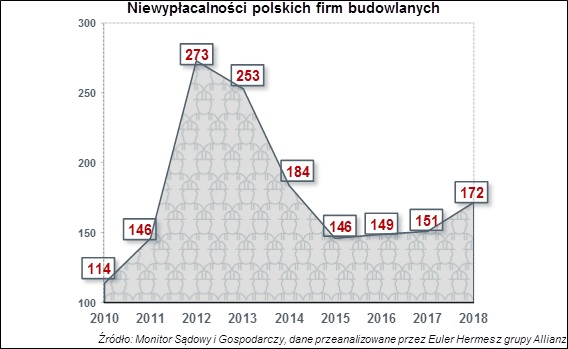

- W 2018 r. liczba niewypłacalności firm budowlanych wzrosła o 14% r/r. W styczniu 2019 r. mieliśmy do czynienia z kontynuacją tego zjawiska

- Jedna z przyczyn – chronicznie niska rentowność firm budowlanych

- Profil firm mających z reguły problemy: wyspecjalizowani podwykonawcy, mniejsze i średnie firmy realizujące prace towarzyszące inwestycjom infrastrukturalnym, głównie drogowym i kolejowym.

- Nic nie zapowiada radykalnych zmian na rynku – im większa skala inwestycji, tym większe z reguły problemy z rentownością prowadzących je wykonawców, a więc i skala potencjalnych strat.

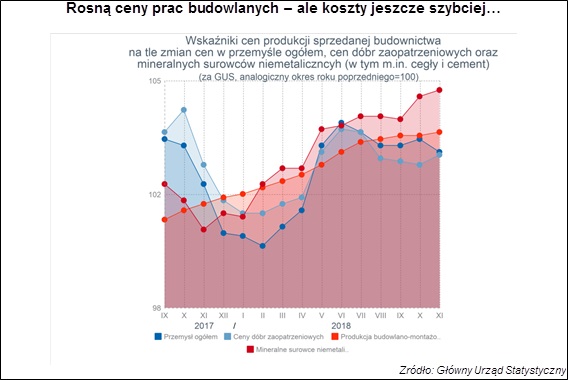

– Duża skala trwających inwestycji wymaga adekwatnie dużej skali zaangażowania kapitałowego samych firm budowlanych jak i firm współpracujących. Aby skorzystać na zwiększonej fali zamówień, trzeba najpierw zaangażować – przynajmniej częściowo – środki własne. I z tym wiele firm ma problem. Niska rentowność w budownictwie nie jest zjawiskiem nowym, a raczej występującym obecnie ze szczególnym natężeniem. Z analizy Euler Hermes, wiodącego globalnego ubezpieczyciela należności handlowych wynika, że wiele firm już w latach ubiegłych zarabiało stosunkowo mało. W stosunku do skali prowadzonych prac, i aby finansować swoje zobowiązania podejmowało się coraz to nowych zleceń.

Firmy nie zwiększały więc rentowności. W ślad za tym nie gromadziły środków własnych, ale zamiast tego zwiększały swoją ekspozycję na ryzyko i zadłużenie. Ta chroniczna słabość finansowa polskich firm budowlanych, a przynajmniej dużej części z nich (może poza spółkami publicznymi), jest jedną z przyczyn obecnej fali niewypłacalności w budownictwie. Współwystępującą obok wskazywanych zdecydowanie częściej: wzrostu kosztów materiałów oraz zatrudnienia i problemów ze znalezieniem pracowników.

Branża doświadcza stałego wzrostu liczby niewypłacalności. 14% wskaźnik dla całego sektora w skali 2018 roku nie świadczy może o powszechnym załamaniu. Jednak nadal jest to widoczny problem w sektorze infrastrukturalnym. Gdyż firmy wyspecjalizowane w tych pracach stanowią obecnie 70% przypadków niewypłacalności. Pociągają za sobą na dno wiele zaopatrujących firm produkujących materiały budowlane (łącznie wiec budownictwo odpowiada za minimum 40% liczby niewypłacalności polskich przedsiębiorstw).

Profil firm mających problemy: małe i średnie firmy wykonujące prace specjalistyczne

Profil niewypłacalnych firm wskazuje na to, że największe problemy mają obecnie firmy mniejsze i średnie. Wyspecjalizowane w pracach towarzyszących inwestycjom infrastrukturalnym, głównie drogowym i kolejowym. Nie najmniejsze oraz nie te największe. Pierwsze są najbardziej elastyczne, najszybciej mogą zarówno opuścić plac nierentownej budowy, jak i znaleźć nową, natomiast te większe. Mimo że to w tej kategorii zanotowano największy spadek osiąganych marż. Mają z reguły na tyle zdywersyfikowane portfolio oraz własne zaplecze finansowe (spółka matka dająca, lub gwarantująca finansowanie), że z reguły nie słyszy się o problemach tej grupy wykonawców. Z reguły, ponieważ co jakiś czas uaktualniane są wyniki lub ich zapowiedzi ze strony spółek publicznych i pojawiają się w tym gronie zaskakujące in minus wyjątki.

Jaka jest prognoza dla budownictwa na ten rok, kiedy nastąpi kumulacja problemów, a kiedy sytuacja może ulec poprawie?

Nic nie zapowiada radykalnych zmian na rynku. Im większa skala inwestycji, tym większe z reguły problemy z rentownością prowadzących je wykonawców,. Więc i skala potencjalnych strat. Dodatkowo wspomniana słabość finansowa widoczna jest nie tylko w trakcie czy na finiszu tychże prac. Gdy kontrakt „nie spina się” z poniesionymi kosztami. Już często na początku, gdy szerszy front prac wymaga adekwatnie większych nakładów, na które brak środków. Zbyt rzadko stosowane są już np. formalnie dostępne rozwiązania w tym zakresie (finansowanie zakupu materiałów budowlanych do 90% ich wartości jeszcze przed realizacją prac do których są niezbędne, na plac – jak jest np. na kolei).

– Nie widzimy obecnie warunków, aby sytuacja miała się odwrócić . Czyli między innymi: kontrakty byłyby na większą skalę renegocjowane za zgodą zamawiających, ceny materiałów i koszty pracy miałyby spaść, . Dostępność pracowników i możliwości przewozowe materiałów zaopatrzeniowych miałyby się szybko zwiększyć – ocenia Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka.

– Zapowiedzi indeksacji kosztów, większej elastyczności zamawiających dotyczą nowych kontraktów. Więc niezależnie od uwag i wątpliwości związanych z przedstawionymi propozycjami, dotyczyć one będą dopiero planowanych i rozstrzyganych kontraktów. Wydaje się więc, że realny wpływ na rynek , o ile jak wspominaliśmy on nastąpi. Będzie miał miejsce w odroczonej perspektywie kilku kwartałów, może nawet dwóch lat. Czyli zapewne w końcówce obecnego boomu budowlanego. Do tego czasu nie spodziewamy się poprawy sytuacji. Nie tylko z powodu braku takiego mechanizmu indeksacji cen. Także m.in. z powodu braku w tak krótkim okresie realnych możliwości zmiany budżetów. Po stronie zamawiających instytucji publicznych – uważa Tomasz Starus.

Jedyne, co może zmniejszyć tempo przybywania nowych niewypłacalności w branży to efekt statystyczny dużej już bazy w minionym roku. Ponadto, kolejna już (po 2012 roku) fala inwestycji pociągająca za sobą falę niewypłacalności wpływa na oczyszczenie się rynku. Eliminuje z niego firmy najgorzej sobie radzące w tym niełatwym przecież modelu polskiego budownictwa. To czynniki ograniczające niewypłacalności w sposób naturalny, w dłuższej perspektywie, nic nie zapowiada bowiem innych, bieżących determinantów spadku niewypłacalności.

Źródło: EULER HERMES