Najbliższe spotkanie decyzyjne Europejskiego Banku Centralnego będzie miało miejsce 11 i 12 września. Wydaje się, że będzie to jedno z najważniejszych tego typu spotkań od wielu miesięcy. Oczekuje się bowiem, że w czwartek EBC podejmie decyzję o pierwszej obniżce stóp procentowych od 2016 roku.

Wydarzenia z ostatnich miesięcy (m.in. eskalacja konfliktu handlowego na linii USA-Chiny i pogorszenie perspektyw globalnej gospodarki) skłoniły banki centralne najważniejszych gospodarek świata do zmiany stanowiska w kontekście polityki monetarnej na bardziej gołębie. Decydenci nie poprzestawali jedynie na słowach. Już w maju decyzję o obniżce stóp procentowych podjął Bank Rezerwy Nowej Zelandii (RBNZ), stając się jednocześnie pierwszym bankiem centralnym G10, który w ostatnim czasie zdecydował się na taki krok. Niedługo potem w ślad za RBNZ podążyli decydenci z Australii, a następnie amerykańska Rezerwa Federalna. Wiele wskazuje na to, że również Europejski Bank Centralny zdecyduje się podjąć takie działania, zwłaszcza biorąc pod uwagę, że ostatnie dane makroekonomiczne napływające ze strefy euro są dalekie od odczytów, które satysfakcjonowałyby Radę Prezesów.

W ostatnich tygodniach prezes Europejskiego Banku Centralnego, Mario Draghi, wypowiadał się w stosunkowo gołębim tonie. Podczas konferencji po ostatnim spotkaniu banku centralnego w lipcu, Draghi zasugerował, że podczas następnego spotkania EBC może rozważyć obniżkę stóp procentowych. W odniesieniu do ścieżki polityki monetarnej w najbliższej przyszłości, w oficjalnym oświadczeniu banku czytamy, że „Rada Prezesów oczekuje, że kluczowe stopy procentowe EBC pozostaną na obecnych lub niższych poziomach co najmniej przez pierwszą połowę 2020 roku”. Dodanie przez bank centralny sugestii względem możliwości osiągnięcia przez stopy procentowe poziomów „niższych” od obecnych skłoniło inwestorów do zmodyfikowania oczekiwań względem możliwości dodatkowego luzowania polityki monetarnej ze strony EBC. Obecnie rynki w pełni wyceniają obniżkę stóp procentowych podczas spotkania Europejskiego Banku Centralnego we wrześniu.

Jednym z najważniejszych argumentów za podjęciem działań przez Europejski Bank Centralny jest niedawna eskalacja konfliktu handlowego na linii USA-Chiny

Na ten moment nic nie wskazuje na to, żeby konflikt ten miał zostać rozwiązany w najbliższym czasie. Dodatkowo, perspektywy gospodarcze strefy euro nie rysują się zbyt dobrze. Jeszcze w lipcu Draghi zwracał uwagę na to, że dane makroekonomiczne ze strefy euro sugerują „nieco słabszą” dynamikę wzrostu w drugim i trzecim kwartale bieżącego roku. Faktycznie, dane o wzroście PKB strefy euro w drugim kwartale 2019 roku ukazały ekspansję rzędu zaledwie 0,2% w ujęciu kwartalnym.

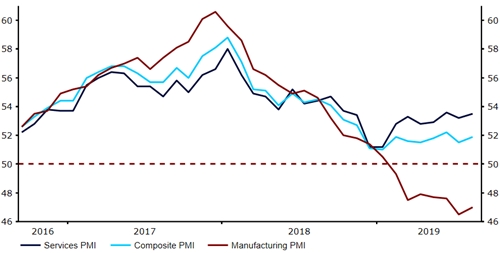

Wzrost w ujęciu rocznym w podanym okresie wyniósł 1,2% – ekspansję poniżej tego poziomu ostatnim razem notowano w IV kwartale 2013 roku. W ostatnich miesiącach specjalnego optymizmu nie budziły również odczyty wskaźników aktywności biznesowej PMI, które dostarczają nam bardziej aktualnego obrazu aktywności w usługach i przemyśle strefy euro. O ile wskaźnik dla usług w ostatnich miesiącach wskazywał na ekspansję sektora, utrzymując się powyżej granicy, którą wyznacza poziom 50, indeks dla przemysłu od kilku miesięcy pozostaje znacznie poniżej tego poziomu, co sugeruje kurczenie się sektora.

Indeksy PMI dla strefy euro (2016-2019)

Źródło: Refinitiv Datastream Data: 06/09/2019

Szczególne obawy wśród członków EBC może budzić sytuacja w niemieckim przemyśle. Po tym jak w drugim kwartale tego roku Niemcy doświadczyły lekkiego spadku PKB w ujęciu kwartalnym, istnieje całkiem spore ryzyko, że w trzecim kwartale największa gospodarka strefy euro wpadnie w techniczną recesję.

Równie istotną, jeżeli nie istotniejszą, kwestią jest brak presji inflacyjnej w strefie euro. Dotychczas w tym roku kluczowe wskaźniki dynamiki cen nie osiągnęły celu inflacyjnego EBC, który określa się jako poziom „w okolicy, ale poniżej 2%”. Inflacja bazowa w strefie euro w lipcu i sierpniu wynosiła zaledwie 0,9% w ujęciu rocznym, przez ostatnie kilka lat pozostając w okolicy poziomu 1%. Natomiast inflacja CPI w ostatnim czasie również pozostawała wyjątkowo niska – w ostatnich dwóch miesiącach pomiarów wynosiła tylko 1%, co jest jej najniższym poziomem od listopada 2016 roku.

Inflacja w strefie euro (2013-2019)

Źródło: Refinitiv Datastream Data: 06/09/2019

Zważywszy na to, że rynki finansowe obecnie w pełni wyceniają obniżkę stóp procentowych podczas najbliższego spotkania Europejskiego Banku Centralnego, reakcja euro w jego kontekście będzie zależeć od skali cięcia stóp procentowych oraz od tego, czy poznamy informacje o jakichkolwiek dodatkowych instrumentach z zakresu polityki monetarnej, których zastosowanie mogą planować decydenci. Wielokrotnie podkreślano, że EBC ma ograniczone możliwości do agresywnego obniżania, już i tak rekordowo niskich, stóp procentowych – jest tak w związku z ryzykiem niekorzystnego wpływu na zyskowność europejskich banków. Stąd też uważa się, że podczas wrześniowego spotkania EBC dojdzie do stosunkowo niewielkiej obniżki stóp procentowych.

Obecnie rynki szacują, że prawdopodobieństwo cięcia o 20 punktów bazowych podczas spotkania we wrześniu wynosi ponad 40%

Zdaniem ekspertów, bank centralny w czwartek najpewniej zetnie stopę depozytową o 10 punktów bazowych oraz zasugeruje gotowość do dalszych działań podczas następnych spotkań. Możliwe jest również wprowadzenie systemu różnicowania oprocentowania depozytów, które banki komercyjne składają w banku centralnym (tiering), co miałoby na celu ograniczenie presji na banki związanej z ujemnymi stopami procentowymi.

Uwzględniając to, jak duże są oczekiwania rynku, w przypadku realizacji oczekiwań wspólna europejska waluta powinna doświadczyć umocnienia. Głębokie cięcie o 20 punktów bazowych (lub więcej) wskazywałoby z kolei na to, że bank centralny jest skłonny stymulować inflację za wszelką cenę, co najpewniej wiązałoby się z osłabieniem kursu EUR/USD. Wyprzedaż głównej pary mogłaby być jeszcze większa, jeśli towarzyszyłaby jej gołębia retoryka prezesa Draghiego podczas konferencji prasowej po spotkaniu EBC.

Co tyczy się QE, uważa się za stosunkowo mało prawdopodobne, żeby EBC podczas wrześniowego spotkania miał zdecydować się na ponowne uruchomienie programu luzowania ilościowego. Cięcie stóp procentowych i ogłoszenie nowego programu QE mogłoby łącznie stanowić zbyt duży wstrząs dla rynku. Zdaniem ekspertów, na informację o ponownym uruchomieniu programu skupu aktywów będziemy musieli poczekać co najmniej do spotkania banku w październiku. Konkretna informacja o wprowadzeniu QE podczas spotkania we wrześniu mogłaby zaskoczyć rynek i wpłynąć na spadek kursu EUR/USD, co przełożyłoby się również na wzrost kursu USD/PLN.

Źródło: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, analitycy Ebury