Oprocentowanie lokat jest obecnie najniższe w historii. Z drugiej strony inflacja śmiało pochłania wartość nabywczą naszych oszczędności. Aby stawić temu czoła, z wykorzystaniem bankowych produktów, niezbędna jest spora doza samozaparcia i wytrwałości. Wszystko dlatego, że zarobienie dziś w banku 3-4% w skali roku jest bardzo trudne, choć nie niemożliwe.

Powiedzieć, że banki nie rozpieszczają dziś oszczędzających, to nic nie powiedzieć. Oprocentowanie lokat jest najniższe w historii – wynika z danych NBP. Przeciętny depozyt pozwala zarobić około 1,3% i to jeszcze przed potrąceniem podatku. Najlepsze lokaty i rachunki oszczędnościowe dają jednak nawet kilka razy wyższe zwroty. W skrajnym przypadku bezpieczne bankowe produkty pozwalają nawet pokonać panującą inflację. Wyszukiwanie takich ofert wymaga jednak sporego zaangażowania i sprawnego żonglowania pieniędzmi pomiędzy kilkoma instytucjami.

Dlatego HRE Investments cyklicznie przygotowuje zestawienie najwyżej oprocentowanych depozytów. Bierze się pod uwagę produkty maksymalnie 12-miesięczne. Zakłada się ponadto, że łowca bankowych okazji skłonny jest związać się z bankiem nie tylko promocyjnym depozytem, ale też – o ile skutkować to będzie możliwością skorzystania z lepszych ofert – zdecyduje się przy okazji na inne produkty (np. konto osobiste wraz z kartą płatniczą). Samo zestawienie najlepiej oprocentowanych lokat i rachunków oszczędnościowych to jednak nie wszystko. Z promocji bankowych trzeba też umiejętnie korzystać, aby wycisnąć z nich wszystko co się da. Sukces możliwy jest przy zastosowaniu kilku reguł.

1. Tanio skóry nie sprzedawaj

Koronną zasadą jest trzymanie ręki na pulsie bankowych promocji. Tylko w ich gronie można dziś znaleźć depozyty, które pozwalają zarobić 3-4% w skali roku. Na przykład nowy gracz na polskim rynku – BFF Banking Group – oferuje 4%, ale wymaga zainwestowania pieniędzy na 5 lat. Jest to jednak ewenement. Co do zasady takie zwroty znajduje się dziś raczej w przypadku lokat na kilka miesięcy. Gdyby tego było mało, to produkty te pozwalają zainwestować ograniczoną kwotę i skorzystać z nich można tylko raz.

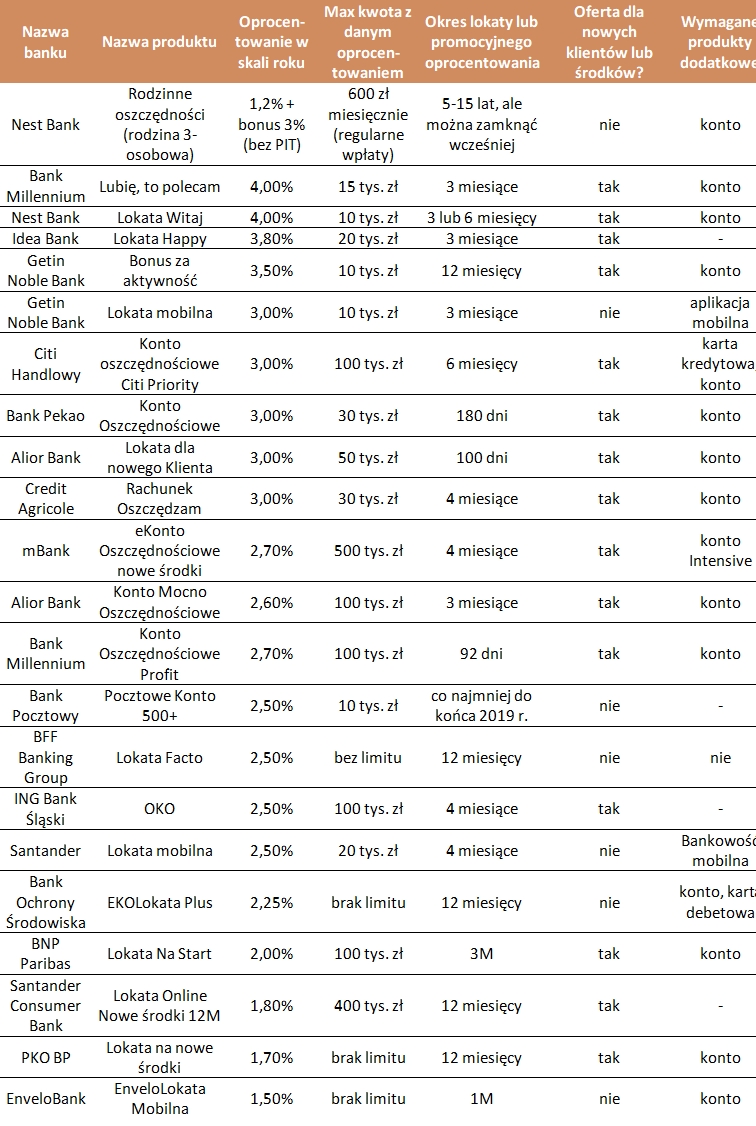

Najlepsze lokaty i rachunki oszczędnościowe listopad 2019 r.

Opracowanie HRE Investments na podstawie danych z banków (ankieta wysłana 25.11.2019)

Czy warto? Każdy na to pytanie musi sobie odpowiedzieć sam. Dziś maksimum, na które można liczyć, korzystając z najlepszych bankowych produktów, to nawet ponad 4% w skali roku, jeśli nasze oszczędności wynoszą 5, 10 czy 15 tys. złotych.

Schody zaczynają się już przy kwocie rzędu 100 tys. złotych. Możliwy do osiągnięcia zwrot spada do 3,6% w skali roku – wynika z szacunków HRE Investments. To co prawda wciąż około trzy razy więcej niż średnie oprocentowanie lokat raportowane przez NBP. Problem w tym, że taki wynik jest możliwy do zrealizowania tylko, jeśli skorzystamy łącznie z sześciu bankowych promocji, które wymagają otwarcia 5 kont bankowych i przynajmniej do części z nich wyrobienia karty debetowej lub nawet kredytowej. Gdyby tego było mało, to z większości promocyjnych ofert przestalibyśmy korzystać już po 3 miesiącach, co wymagałoby sięgnięcia głębiej w oferty z zestawienia i otwierania kolejnych bankowych produktów.

Przy wyższych kwotach sprawa się jeszcze bardziej komplikuje, a maksymalny zwrot z inwestycji topnieje do 3,12% w skali roku w przypadku zainwestowania kwoty 500 tys. złotych – wynika z szacunków HRE.

2. Oszczędzaj z drugą połówką

Sprawę ułatwiłoby inwestowanie w parze. Wtedy oboje są potencjalnie nowymi klientami – o ile oczywiście otwierają oni konta indywidualne, a nie wspólne. To znaczy, że z każdej promocji dla nowych, para może skorzystać dwukrotnie.

Przykład? Znajomy z pracy polecił koleżance konto w banku Millennium i po wypełnieniu warunków promocji uzyskała ona możliwość założenia lokaty na 4% na kwotę 15 tysięcy złotych, ale niestety tylko na 3 miesiące. Dalej koleżanka ta może polecić swojej drugiej połowie tę samą usługę. Wtedy po spełnieniu warunków promocji oboje będą mogli założyć sobie po lokacie na 4%.

3. Bądź zawsze nowym klientem

To niejedyny sposób na korzystanie z okazji serwowanych nowym klientom. W większości bankowych promocji znajdziemy definicje, że nowym klientem jest osoba, która nie miała produktu danej instytucji w okresie ostatniego roku czy dwóch. W efekcie – jeśli po skorzystaniu z promocji klient zamknie wszystkie produkty w danej instytucji – to po pewnym czasie może się okazać, że dla banku znowu będzie nowym klientem.

Nie jest to jednak regułą. Na przykład w Idea Banku znajduje się zapis, że skorzystać z lokaty na 3,8% w skali roku mogą tylko te osoby, które nie tylko nigdy nie miały żadnych produktów finansowych w tym banku, ale nawet nigdy wcześniej o taki produkt nawet nie wnioskowały.

4. Unikaj podatku

Wszystkie przytaczane w tym materiale oprocentowania są podane w ujęciu rocznym. W uproszczeniu chodzi o to, że inwestując pieniądze na 4% w skali roku, ale tylko na 3 miesiące w praktyce możemy liczyć na to, że bank wypłaci nam depozyt z naliczonym 1% odsetek. Wszystko dlatego, że choć założyliśmy lokatę na 4% w skali roku, to powierzyliśmy pieniądze tylko na 1/4 roku (3 miesiące). Gdyby tego było mało, to w praktyce zarobimy jeszcze mniej z prozaicznego powodu – tzw. podatku Belki. Po prostu bank uszczupli wypłacane nam odsetki o 19% podatku i dopiero przeleje na nasze konto.

Niektóre banki znalazły jednak sposób na to, aby choć częściowo ominąć tę daninę. Robi tak na przykład Nest Bank, który specjalnym nieopodatkowanym bonusem premiuje regularne wpłaty na konto oszczędnościowe. W efekcie oszczędzając po maksymalnie 600 złotych miesięcznie możemy liczyć na 1,2% oprocentowania w skali roku plus nieopodatkowany bonus w wysokości zależnej od liczby posiadanych dzieci. Przy rodzinie w modelu 2+1 jest to 3% wpłat po pierwszym roku. Daje to łącznie zysk odpowiadający lokacie z oprocentowaniem zbliżonym do 5% w skali roku. Oczywiście znowu produkt ten jest mocno limitowany – maksymalna kwota, którą można zainwestować jest ograniczona, a bonus pieniężny w kolejnym roku jest naliczany nie od całego salda znajdującego się na koncie, tylko od kwoty wpłaconej w poprzedzających 12 miesiącach. Oprocentowanie w drugim roku nie będzie już więc pewnie aż tak imponujące. Produkt można jednak zamknąć po zainkasowaniu pierwszej premii.

5. Korzystaj aktywnie z produktów

Kluczowe w wielu promocjach jest też aktywne korzystanie z produktów bankowych. Czasem na przykład przelewnie wynagrodzenia na konto lub korzystanie z wydanej do konta karty oznacza brak opłat. Jest tak na przykład przy okazji korzystania z kont oszczędnościowych w bankach: Millennium, Alior, Credit Agricole czy Getin Noble.

Aktywne korzystanie z dodatkowych produktów może też być warunkiem otrzymania wyższego oprocentowania. Na taki bonus mogą liczyć na przykład klienci Citi Banku, którzy zakładając kartę kredytową zyskają możliwość założenia lokaty na pół roku i 100 tys. zł z oprocentowaniem na poziomie 3%. Podobnie regularne przelewanie pieniędzy na konto w Alior banku, pozwala skorzystać z konta oszczędnościowego, na którym zdeponować można maksymalnie 100 tysięcy złotych na 2,6% w skali roku przez okres 3 miesięcy (bez zasilania konta jest to 2,2%).

Źródło: Bartosz Turek, główny analityk HRE Investments