Jak pamiętają stali czytelnicy naszych analiz, od ponad roku wykazujemy defensywne podejście do akcji. W ciągu ostatnich dwóch miesięcy wyrażaliśmy obawy, że ceny akcji oderwały się od rzeczywistości, tj. ryzyka makroekonomicznego, a równocześnie dostrzegaliśmy ich momentum. Szeroko pojmowana narracja wspierająca wysokie ceny akcji dotyczy luzowania polityki banków centralnych, nadziei na więcej impulsów fiskalnych, wreszcie – zawarcia przez Chiny i Stany Zjednoczone porozumienia „pierwszej fazy” w sprawie handlu.

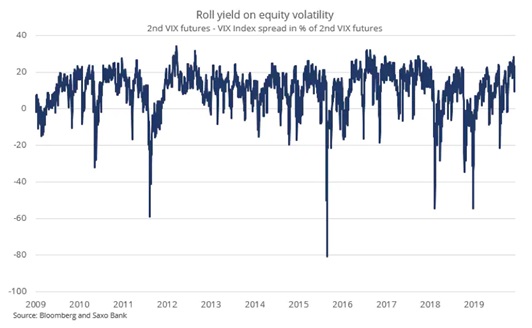

W pierwszym tygodniu grudnia rozmowy w sprawie handlu stanowiły istną huśtawkę: Trump podpisał ustawę o poparciu dla Hongkongu, co rozdrażniło stronę chińską; następnie obie strony oświadczyły, że rozmowy przynoszą rezultaty, po czym Trump stwierdził, że „porozumienie w sprawie handlu może zaczekać do wyborów w 2020 r.”; wczoraj natomiast obie strony ponownie podkreśliły, że dotychczasowe negocjacje są konstruktywne. W rzeczywistości Stany Zjednoczone przyjęły termin nałożenia dodatkowych taryf celnych na towary z Chin na dzień 15 grudnia, a biorąc pod uwagę nieprzewidywalność Trumpa i jego ostatnie dążenia do objęcia taryfami stali i aluminium z Argentyny i Brazylii, może on zaskoczyć rynek i faktycznie podwyższyć taryfy w tym terminie. Taki obrót spraw byłby niekorzystny dla akcji, ponieważ w okresie przedświątecznym płynność zwykle spada. Na razie jednak doniesienia z tego tygodnia nie okazały się testem dla rynku, co prezentuje spread pomiędzy indeksem VIX a dwumiesięcznym kontraktem terminowym.

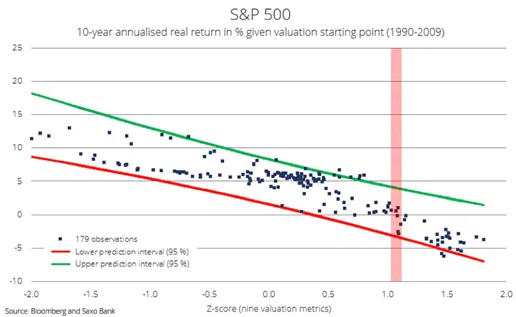

Inwestorzy powinni również zwrócić baczniejszą uwagę na wyceny akcji. Wycena na indeksie S&P 500 jest obecnie najwyższa od 2001 r. (z wyłączeniem obserwacji ze stycznia 2018 r.), co wskazuje na napięte warunki na rynku i niższe przewidywane implikowane zyski. W oparciu o obecny poziom wyceny na S&P 500 możemy wyliczyć historyczną zannualizowaną realną stopę zwrotu na poziomie 0,5% z niepewnością rzędu +/- 2 punktów procentowych. Oznacza to, że inwestorzy podejmujący decyzje w oparciu o obecne wyceny kierują się momentum zamiast długoterminowymi przewidywanymi zyskami. Tego rodzaju podejście nigdy dobrze się nie kończy.

Przede wszystkim jednak inwestorzy powinni zadać sobie pytanie, czy słaby odczyt PMI w szwedzkim sektorze usługowym za listopad (47,9) to sygnał, że spowolnienie rozprzestrzenia się na ogół gospodarki. Zakładając, że Szwecja wyprzedza Europę, a potencjalnie również i Stany Zjednoczone, ze względu na swój procykliczny charakter, odczyt ten to wyjątkowo zły znak dla inwestorów. Gospodarka Szwecji zbliża się do poziomów aktywności nieobserwowanych od czasu kryzysu w strefie euro w 2012 r. Jeżeli recesja w sektorze produkcyjnym faktycznie rozprzestrzenia się na pozostałe branże i zjawisko to się nasila, światowa gospodarka poniesie znaczne straty. Stopy procentowe są już niskie, przez co banki centralne mają niewielkie pole manewru, a zatem odwrócenie tego procesu będzie zależało od środków fiskalnych. Środki te działają jednak wolniej, a wiele krajów, szczególnie europejskich, pozostaje pod tym względem w tyle, co oznacza, że osłabienie makroekonomiczne w 2020 r. może być gorsze, niż przewiduje się to obecnie. „Obserwujcie Szwecję” – to nasz jedyny przekaz w bieżącym przeglądzie.

Jak już wielokrotnie wspominaliśmy, ujemne stopy procentowe doszły do ściany. Ewidentnie nie wzmacniają one kanałów kredytowych, a model biznesowy sektora bankowego w ramach obecnej polityki pieniężnej jest nieefektywny. Naszym zdaniem, idąc w ślady Riksbank, EBC rozpocznie przyszły rok zapowiedzią podwyższenia stóp bez względu na prognozę makroekonomiczną, aby nakłonić władze Europy do podejmowania większych starań i opracowania lepszego „miksu politycznego”, jak określiła to prezes Lagarde z EBC.

Jeżeli przyjrzymy się krajobrazowi ekonomicznemu, wyraźnie widać, że największe pole manewru dla Wielkiej Brytanii i Europy dotyczy polityki fiskalnej; szczególnie europejskie budżety są zbyt sztywne w kontekście obecnej trajektorii światowej gospodarki. W tym właśnie jednak kryje się potencjał wzrostu w nadchodzącym roku. W 2020 r. europejskie rynki akcji mogą okazać się największą niespodzianką, o ile zarówno Wielka Brytania, jak i UE uelastycznią swoje budżety, co mogłoby przyczynić się do umocnienia waluty, a w ostatecznym rozrachunku – popytu. Jeżeli ponadto EBC zasugeruje zmianę swojej polityki pieniężnej, również i banki przyczynią się do ogólnej poprawy. Należy zwrócić uwagę na dzisiejszą decyzję rządu Japonii w sprawie wdrożenia wartego 121 mld USD programu bodźców w celu pobudzenia wzrostu gospodarczego. Proces ten właśnie się zaczyna.

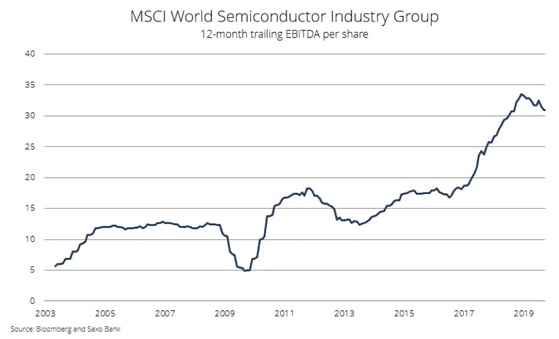

Akcje producentów półprzewodników odnotowywały bardzo dobre wyniki pomimo trudnych warunków obrotu, ponieważ popyt utrzymał się na wysokim poziomie, a Chiny najprawdopodobniej zaczęły już gromadzić zapasy. Korea Południowa i półprzewodniki to preferowane przez nas wskaźniki wyprzedzające koniunktury. Dane z Korei Południowej są w dalszym ciągu coraz gorsze, a niepewność dotycząca relacji handlowych wstrzymuje inwestycje wśród wielu spółek. Niezdecydowanie w zakresie dokonywania inwestycji coraz wyraźniej widać w branży półprzewodników, w której zyski operacyjne wykazały największe obsunięcie kapitału od 2012 r. Zyski w tej branży w okresie od końca 2016 r. do końca 2018 r. uległy podwojeniu, co istotnie wpłynęło na nastroje na rynku. Przewidujemy, że w 2020 r. znaczna część euforii dotyczącej sztucznej inteligencji osłabnie, a wraz z nią spadnie popyt na półprzewodniki.

Źródło: Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku