Firmy nie wykupiły 556 mln zł giełdowych obligacji przez ostatnie 12 miesięcy. Śrubowanie rekordu trwa, choć najczarniejsze scenariusze gospodarcze na razie omijają rynek Catalyst szerokim łukiem.

Licznik niespłaconego giełdowego długu firm dotarł w ostatnich 12 miesiącach do rekordowych 555,8 mln zł wobec 551,8 mln zł kwartał wcześniej. To wciąż wysokie 5,5 proc. wartości wygasających w tym czasie obligacji przy siedmioletniej średniej wartości tuż poniżej 4,0 proc. Przeszło co 20 złotówka ulokowana w korporacyjnych papierach poszła na straty, choć defaultem kończyła się nawet częściej niż co 10 wygasająca emisja. W minionych czterech kwartałach firmy nie wykupiły bowiem 16 serii korporacyjnego długu, stanowiących ponad 13 proc. giełdowych obligacji, które w tym czasie zapadały.

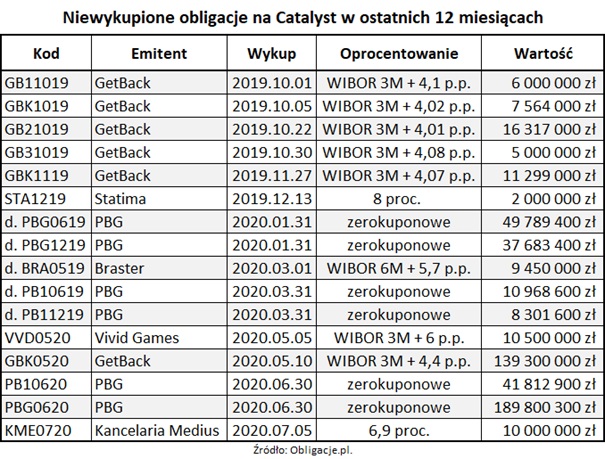

Rekordową wartość niespłaconych korporatów wciąż trudno wiązać z gospodarczymi skutkami pandemii. Gros niewykupionego długu z Catalyst w ostatnich 12 miesiącach to echa afery GetBacku (sześć serii na 185,5 mln zł) oraz niezrealizowanego układu PBG (sześć serii na 338,4 mln zł). Tylko w przypadku wartych 10 mln zł obligacji windykacyjnej Kancelarii Medius, których termin spłaty minął w lipcu, można faktycznie nawiązywać do pandemii.

Niezależnie od tego, czy wskażemy na przyzwoite przygotowanie firm na trudne warunki gospodarcze, czy po prostu uruchomione programy pomocowe, najczarniejsze scenariusze na razie omijają Catalyst. Wciąż niezły stan rynku mieszkaniowego (deweloperzy są najbardziej popularną grupą emitentów na Catalyst) oraz coraz szerzej otwarte portfele inwestorów instytucjonalnych też zmniejszają obawy o kłopoty z refinansowaniem długów przez kolejne spółki. Tymczasem jeszcze niedawno niektóre branże, w tym firmy pożyczkowe i deweloperzy, przekonywali, że mogą nie przetrwać bez pomocy w postacie skupu ich obligacji przez instytucje centralne.

Na osobną uwagę zasługuje fakt, że Catalyst to tylko – kurczący się – wycinek rynku korporacyjnego długu. Akurat ten najbardziej transparentny, dlatego pewnym nadużyciem byłoby stwierdzenie, iż pandemia w ogóle pozostaje bez istotnego wpływu na obsługę obligacyjnego zadłużenia firm.

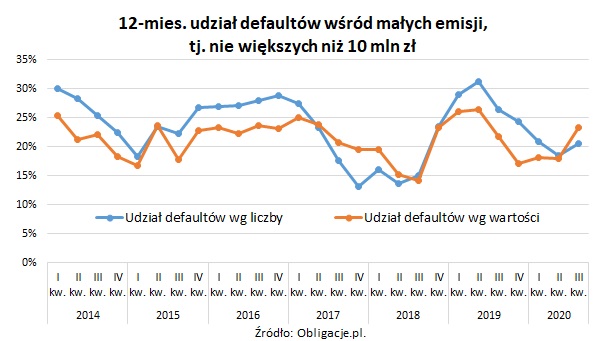

Niezmiennie Catalyst pozostaje też rynkiem co najmniej dwóch prędkości, gdzie do najniższej ligi zaliczają się niewielkie emisje, zwykle warte nie więcej niż 10 mln zł i kierowane do inwestorów indywidualnych. Statystycznie to najbardziej ryzykowny segment giełdowych korporatów, gdzie średnio co piąta emisja kończy się defaultem. Na 34 serie obligacji tego typu w ostatnich 12 miesiącach siedem zakończyło się brakiem wykupu (21 proc.). Ich wartość to 48,3 mln zł, co stanowiło ponad 23-proc. udział.

W ubiegłym tygodniu giełdowy rynek Catalyst obchodził swoje 11. urodziny. Przez te lata firmy nie wykupiły notowanych na nim obligacji za co najmniej 1,5 mld zł.

Jak liczymy wskaźniki?

Relacja liczby i wartości niewykupionych obligacji do zapadającego zadłużenia liczone są w ujęciu 12-miesięcznym. Pominięto papiery BGK, EBI, listy zastawne i emisje w euro.

Wskaźniki default rate obliczono w dwóch wariantach – dla całego rynku Catalyst (rynki prowadzone przez GPW oraz BondSpot), jak i dla emisji o wartości nie wyższej niż 10 mln zł (przyjęto, że są to oferty kierowane głównie do inwestorów indywidualnych).

Uwzględniono wyłącznie papiery, które były notowane na Catalyst, także jeśli zostały one wycofane z obrotu przed terminem wykupu. Liczbę i wartość niewykupionego długu porównano z emisjami, które powinny wygasać w danym okresie według pierwotnych warunków emisji.

Historyczne wartości wskaźników mogą ulec korekcie, jeśli po upływie terminu wykupu emitent ureguluje całość lub część obligacyjnego zobowiązania.

Źródło: Michał Sadrak, Obligacje.pl