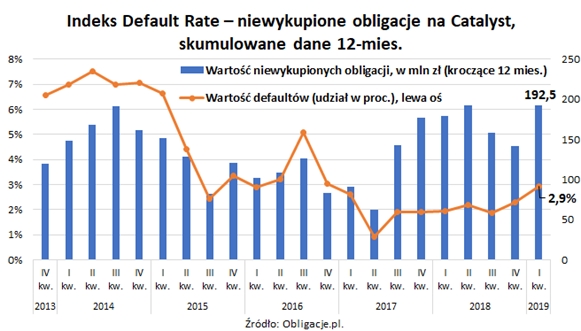

Za sprawą GetBacku skumulowana 12-miesięczna wartość giełdowych obligacji niewykupionych w pierwotnym terminie zapadalności wzrosła do 192,5 mln zł na koniec marca. To 2,9 proc. wygasających w tym czasie papierów. Wśród małych emisji wskaźnik ten sięgnął rekordowych 26,1 proc.

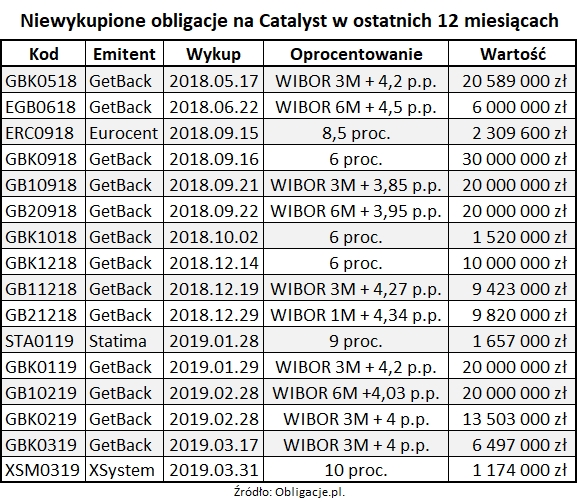

Na 110 zapadających w ostatnim roku serii obligacji korporacyjnych na Catalyst brakiem wykupu zakończyło się w 16 przypadkach

Aż 13 z nich dotyczyło GetBacku. Wartość niespłaconych papierów to 192,5 mln zł, w tym 187,4 mln zł przypadało na wrocławską spółkę. Wciąż nie oddaje to jednak skali afery GetBacku, w której wartość niespłaconych obligacji to ponad 2,5 mld zł. Po prostu spółka wprowadziła do giełdowego obrotu tylko część długu, a pierwotne terminy spłaty znacznej części tego, co znajduje się w zawieszeniu na Catalyst, jeszcze nie minęły.

Niespłacone w ostatnich 12 miesiącach obligacje o wartości nominalnej 192,5 mln zł stanowiły 2,9 proc. zapadającego w tym czasie zadłużenia, co było najwyższym wskaźnikiem od IV kwartału 2016 r. I teraz byłby on zdecydowanie wyższy, gdyby nie wysoka wartość wygasających obligacji (wzrost mianownika obniża wskaźnik defaultów). By wspomnieć tylko lutowy wykup obligacji Orlenu na 1 mld zł.

W minionym kwartale, poza czterema seriami obligacji GetBacku na łączną kwotę 60 mln zł, papierów dłużnych nie wykupiły też dwie inne spółki – windykacyjna Statima (1,7 mln zł) oraz informatyczny XSystem (1,2 mln zł). Pierwsza z nich podaje kolejne terminy pozyskania środków na wykup od inwestorów, druga zaś znajduje się w upadłości i została usunięta z Catalyst jeszcze przed nadejściem terminu marcowego wykupu.

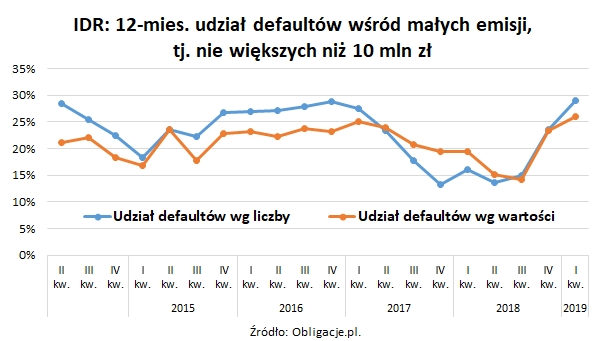

Przypadek Statimy oraz XSystem przypomina, że wciąż statystycznie najbardziej ryzykowny segment rynku stanowią niewielkie emisje obligacji korporacyjnych do 10 mln zł. Wśród nich w ostatnich 12 miesiącach nie spłacono dziewięciu serii na łączną kwotę 48,4 mln zł. Stanowiło to aż 26,1 proc. zapadającego w tym segmencie zadłużenia. Było najgorszym wynikiem od co najmniej pięciu lat. To także „zasługa” GetBacku.

Uwaga skupiona na GetBack sprawia, że wszystkie inne – małe – defualty na Catalyst przechodzą praktycznie niezauważone

Dlatego też, że jest ich niewiele w stosunku do poprzednich lat. Za wyjątkiem GetBacku, na rynku giełdowym rynku obligacji firm faktycznie jest bowiem lepiej, na co składa się wiele czynników. Jednym z nich, a wciąż niedocenianym, jest po prostu to, że na Catalyst trafia coraz mniej wątpliwych firm. Zgóry obmyślanych na „niepowodzenie biznesowe”. Na marginesie, coraz częściej w sprawach tych, szczególnie widocznych na giełdowym rynku obligacji w latach 2013-2016, dochodzi do zatrzymań, postawienia zarzutów, czy w końcu wniesienia aktów oskarżenia.

Czas i na pierwsze kary. Może nie wyeliminują one oszustów z rynku obligacji. Sprawią jednak przynajmniej, że emitenci o nieuczciwych zamiarach pozostaną w szarej strefie, poza radarem inwestorów giełdowych.

Na koniec jeszcze optymistyczny akcent. Niezależnie od poziomu defaultów, na polskim rynku obligacji korporacyjnych właśnie zrobiono istotny krok w stronę poprawy innego z kulejących wskaźników. Recovery rate, który opisuje poziom odzysku z niewykupionych w terminie papierów.

Po sześciu latach od defaultu, właściciele wartych 21 mln zł obligacji serii AX deweloperskiego Ganta odzyskali całość zainwestowanych pieniędzy. Plus ostatni kupon odsetkowy i nawet część odsetek od zaległości. Jedna jaskółka wiosny nie czyni, ale warto pamiętać o pracach legislacyjnych, które zmierzają do umożliwienia handlu niewykupionymi obligacjami. Gdy tak się stanie, szanse na szybsze odzyskanie jakichkolwiek pieniędzy wzrosną.

Jak liczymy wskaźniki?

Relacja liczby i wartości niewykupionych obligacji do zapadającego zadłużenia liczone są w ujęciu 12-miesięcznym. Pominięto papiery BGK, EBI, listy zastawne i emisje w euro. Wskaźniki default rate obliczono w dwóch wariantach. Jeden dla całego rynku Catalyst (rynki prowadzone przez GPW oraz BondSpot). Drugi dla emisji o wartości nie wyższej niż 10 mln zł (przyjęto, że są to oferty kierowane głównie do inwestorów indywidualnych).

Uwzględniono wyłącznie papiery, które były notowane na Catalyst, także jeśli zostały one wycofane z obrotu przed terminem wykupu. Liczbę i wartość niewykupionego długu porównano z emisjami, które powinny wygasać w danym okresie według pierwotnych warunków emisji.

Historyczne wartości wskaźników mogą ulec korekcie, jeśli po upływie terminu wykupu emitent ureguluje całość lub część obligacyjnego zobowiązania.

Źródło: Michał Sadrak, Obligacje.pl