Banki centralne kolejny raz dążą do poluzowania warunków gospodarczych. Obecnie wyraźnie widać, że nie da się uniknąć spowolnienia gospodarczego, czy jednak luźniejsza polityka pieniężna zdoła ponownie ocalić świat?

Eksperci są przekonani, że polityka banków centralnych może tym razem nie wystarczyć, jednak zanim nastąpi najgorsze, inwestorzy mają sporo czasu do podjęcia decyzji o lokacie kapitału. Rynek inwestycji o stałym dochodzie to doskonała okazja do zyskania na hossie związana z poluzowaniem polityki pieniężnej przy równoczesnej mniejszej ekspozycji na zmienność, niż w przypadku rynku akcji, w obliczu zbliżającej się recesji. Istotne jest rozważne podejście do ryzyka i wybór jakości zamiast wyższych zysków.

Europejskie obligacje skarbowe: hossa potrwa do końca lata dzięki łagodniejszej polityce EBC, jednak ożywienie gospodarcze jest mało prawdopodobne

Eksperci są przeświadczeni, że wyceny europejskich obligacji skarbowych najprawdopodobniej do końca lata będą miały wsparcie, a może nawet nieco się zawężą, jeżeli polityka pieniężna pozostanie wyjątkowo łagodna. Prezes Europejskiego Banku Centralnego Mario Draghi w swoim ostatnim wystąpieniu jasno dał do zrozumienia, że EBC jest gotowy do zwiększenia skali bodźców pieniężnych, jeżeli stan gospodarki nie ulegnie poprawie. W tym momencie rozczarowująca jest nie tylko inflacja, ale także dane wykazujące osłabienie największej unijnej gospodarki – Niemiec – po pogorszeniu nastrojów w czerwcu przy równoczesnej presji na prognozy ekonomiczne wywieranej przez niepewność dotyczącą amerykańskiej polityki zagranicznej.

Od końca 2018 r. trwa hossa europejskich obligacji skarbowych. Najbardziej skorzystali na niej emitenci peryferyjni: od listopada ubiegłego roku rentowności greckich dziesięcioletnich obligacji skarbowych spadły o 2 punkty z 4,6% do 2,5%. Również od listopada spadają rentowności obligacji portugalskich (o 1,4 punktu do 0,55%), a także dziesięcioletnich obligacji włoskich i hiszpańskich (1 punkt).

Zdaniem ekspertów, po stabilizacji cen obligacji skarbowych utrzymają one swoją wartość do końca lata, a kolejna hossa może nastąpić już niedługo, jeżeli stanowiska banków centralnych staną się łagodniejsze

Hiszpańskie i portugalskie obligacje skarbowe mają obecnie rentowność poniżej 1%, jednak biorąc pod uwagę istotną poprawę warunków gospodarczych w tych krajach w ciągu ostatnich kilku lat, można zakładać, że są one mniej narażone na działanie czynników zewnętrznych niż inne obligacje skarbowe, np. włoskie.

W przypadku włoskich obligacji skarbowych uważa się, że hossa wkrótce się skończy i BTP zostaną wycenione niżej, ponieważ słabe dane ekonomiczne i populistyczna polityka we Włoszech wyraźnie wskazują na ignorowanie wytycznych unijnych i dalszą destabilizację gospodarki. Mimo iż wartość włoskich BTP może utrzymać się do końca lata, zdaniem ekspertów, wraz z początkiem jesieni i rozpoczęciem rozmów w sprawie budżetu na 2020 r. zmienność wzrośnie.

W ujęciu ogólnym podtrzymuje się pozytywną prognozę dla europejskich obligacji skarbowych z wyjątkiem Włoch, ponieważ jest przekonanie, że jesienią może nastąpić przecena włoskich obligacji po rozpoczęciu negocjacji budżetowych.

Amerykańskie obligacje skarbowe: polityka Fed i wojna handlowa utrzymają niskie rentowności na dłużej

Zdaniem ekspertów, rynek zachowuje się zbyt łagodnie, uwzględniając w wycenach trzy obniżki amerykańskich stóp procentowych w tym roku, począwszy od lipca. Rezerwa Federalna w grudniu ubiegłego roku zakończyła cykl czterech podwyżek, osiągając „komfortowy” poziom stóp. O ile nie pojawią się wyraźne oznaki kryzysu lub pogorszenia koniunktury, Fed nie będzie skłonny do cięć, ponieważ uniemożliwiłoby to skorzystanie z narzędzia stóp procentowych w razie potrzeby.

Przewiduje się jednak, że Fed przeprowadzi jedną obniżkę stóp, ponieważ stan gospodarki wyraźnie się pogarsza, a może być również konieczna minimalizacja skutków ewentualnej eskalacji wojny handlowej.

Jeżeli Fed tego nie zrobi, byłoby to olbrzymim rozczarowaniem dla rynku i mogłoby doprowadzić do korekty, w efekcie której amerykańska krzywa dochodowości odwróciłaby się nieoczekiwanie w chwili zmiany prognozowanych cięć stóp na krótkim końcu krzywej, wypychających ją w górę, podczas, gdy długi koniec rozszerzałby się wolniej ze względu na obawy przed eskalacją wojny handlowej, przyciągające inwestorów szukających bezpiecznej lokaty kapitału.

Obligacje korporacyjne: rentowności idą w dół, jednak ryzyko pozostaje wysokie

Od początku roku trwa hossa na rynku europejskich i amerykańskich obligacji korporacyjnych, które osiągają rejony odnotowane ostatnio pod koniec 2016 r., czyli w okresie, kiedy koniunktura była korzystna i znacznie wcześniej, zanim Fed i EBC zaczęły wspominać o podwyżkach stóp procentowych. Obecnie warunki ekonomiczne są gorsze ze względu na coraz wolniejsze tempo wzrostu gospodarczego i eskalację wojny handlowej, przez co trudno uzasadnić niskie rentowności obligacji korporacyjnych.

Realny problem polega na tym, że ceny nadal rosną, napędzane wyłącznie sygnałami, że banki centralne są gotowe do dalszego pobudzania gospodarki. Pomimo widocznego pogorszenia jakości obligacji korporacyjnych zapał inwestorów do kupowania skłania spółki do skorzystania z okazji i emitowania więcej długu, co podwyższa ogólny poziom lewarowania i zwiększa presję na i tak już zmęczoną gospodarkę gotową na wejście w okres recesji.

W Europie w tym roku sprzedaż obligacji na rynku pierwotnym była wyjątkowo wysoka

Według danych agencji Bloomberg, emisja obligacji w 2019 r. wzrosła o 9% w porównaniu z 2016 r. i o 3% w porównaniu z 2017 r. Jeżeli obecne poziomy transakcji na rynku się utrzymają lub wręcz wzrosną, przewiduje się dalsze emisje, w szczególności w obszarze papierów o wysokiej rentowności, ponieważ spółki chcą wykorzystać niskie stopy procentowe do refinansowania dotychczasowego długu, natomiast uwaga inwestorów zwraca się w kierunku obligacji o wyższych rentownościach w miarę spadku rentowności ogółem.

Wyraźnie widać również, że hossa na rynku amerykańskich obligacji korporacyjnych napędzana była wyłącznie oczekiwaniami rynku dotyczącymi cięć stóp Fed, przy równoczesnym ignorowaniu warunków gospodarczych. Największym ryzykiem dla posiadaczy obligacji jest zatem obecnie wstrzymanie się przez Fed z obniżkami stóp, co doprowadziłoby do przeceny, w szczególności w obszarze papierów o niższym ratingu.

Zdaniem ekspertów, inwestorzy powinni zatem zachować ostrożność, preferować papiery o ratingu inwestycyjnym i uważnie dobierać emisje obligacji śmieciowych o wyższym ratingu.

Mimo iż w perspektywie krótkoterminowej pozytywny trend na rynku będący wynikiem luźnej polityki pieniężnej zapewnia wsparcie dla cen obligacji korporacyjnych, zarówno w Stanach Zjednoczonych, jak i w Europie, jest przekonanie, że w dłuższym terminie efekty tego trendu będą miały poważne konsekwencje dla rynku i że po rozpoczęciu recesji wielu inwestorów znajdzie się w pułapce papierów o niższych ratingach, ponosząc olbrzymie straty. Mimo, iż w perspektywie krótkoterminowej obligacje śmieciowe mogą stanowić okazję, w dłuższej perspektywie preferuje się emitentów wyższej jakości.

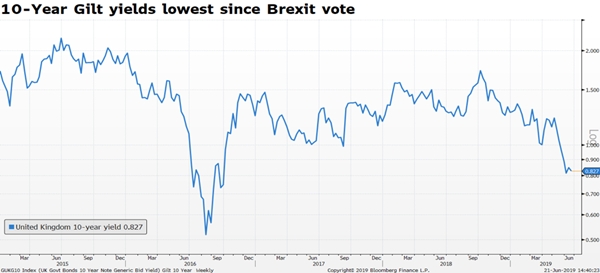

Brytyjski rynek obligacji: nadal na łasce i niełasce Brexitu

Od czasu rezygnacji w ubiegłym miesiącu brytyjskiej premier Theresy May, rentowności dziesięcioletnich obligacji skarbowych nieuchronnie spadły poniżej 1%, podobnie jak miało to miejsce w 2016 r. po referendum w sprawie Brexitu. Rynek obligacji wysyła przejrzysty sygnał: sytuacja musi się pogorszyć, zanim będzie mogła ulec poprawie. Ma to poważne implikacje dla inwestujących w aktywa, których walutą bazową jest funt szterling, ponieważ oznacza to, że walory dobrej jakości drożeją, natomiast rentowności obligacji śmieciowych idą w górę w stopniu, który sprawia, że papiery te stają się nieodparcie atrakcyjne dla inwestorów.

Średnia rentowność denominowanych w funtach emisji o wysokiej rentowności bez względu na termin wykupu to około 6%, podczas, gdy średnia rentowność denominowanych w funtach obligacji o ratingu inwestycyjnym oscyluje zaledwie wokół 2%. W przypadku emitentów obligacji o wysokiej rentowności największy problem wiąże się jednak z faktem, iż nadal nie wiadomo, w jakim stopniu Brexit wpłynie na ich działalność, a większość z nich nie dysponuje żadnym planem na wypadek Brexitu. W połączeniu z wojną handlową na horyzoncie staje się oczywiste, dlaczego inwestorzy uciekają od obligacji o niższym ratingu.

Nie wierzy się niestety w scenariusz zakładający, że sytuacja ta ulegnie zmianie, dopóki nie pojawią się bardziej wyraźne sygnały, w jaki kierunku zmierza Brexit. Dlatego w tym przypadku inwestorzy również powinni zachować ostrożność i wybierać papiery o wyższym ratingu, unikając śmieciowych.

Źródło: Althea Spinozzi, manager ds. obrotu, Saxo Bank