Turecki rynek obligacji, na którym sprzedawane są ryzykowne aktywa, przywodzi na myśl sceny z filmu dokumentalnego Morgana Spurlocka „Super Size Me” z 2004 roku. Wysokość zadłużenia na rynkach wschodzących cały czas rośnie, natomiast możliwości reagowania gwałtownie maleją, czego konsekwencja są niepokojące skutki uboczne.

Niestety w tym przypadku dieta nie wystarczy, aby poradzić sobie z pogorszeniem (sytuacji dotyczącej długu), którego jesteśmy świadkami.

Pazerność związana z zaciąganiem długu, którą obserwujemy od kilku lat, była często przedmiotem dyskusji, jednak do niedawna nie zdawaliśmy sobie sprawy z tego, co, tak naprawdę, oznacza wyrażenie „nadmiernie zadłużony“. Nie jest tajemnicą fakt, że od czasu kryzysu finansowego rządy i korporacje na całym świecie zaciągają ogromne długi, co umożliwiają im zarówno polityki banku centralnego, jak i przepisy, które sprawiają, że koszty pożyczek są bardzo niskie, zaostrzając apetyty inwestorów na ryzyko w celu uzyskania dodatkowych zysków.

Mimo że od miesięcy spodziewaliśmy się nadejścia tej chwili, nie byliśmy w stanie wyobrazić sobie takiego kryzysu, jaki obecnie ma miejsce w Turcji.

Wyprzedaż obligacji tureckiego rządu nie wynikała z niekorzystnych warunków ekonomicznych. Była ona konsekwencją niekorzystnej #Trumpolityki skierowanej przeciwko Ankarze w wyniku aresztowania amerykańskiego pastora przez turecki rząd. Po tym incydencie inwestorzy w końcu otworzyli „tureckie pudełko“ i odkryli kilka niespodzianek, takich jak: gwałtownie rosnąca inflacja, nadmiernie zadłużony sektor finansowy, słabo funkcjonujący bank centralny, zbyt luźne polityki fiskalne, a przede wszystkim lider, który nie ma ochoty zająć się rozwiązaniem tych problemów.

Nic dziwnego, że inwestorzy porzucili turecki dług!

Największy problem mam jednak ze zrozumieniem, dlaczego rynek nic nie zrobił, zanim prezydent Trump nałożył na Turcję cła. To było oczywiste, że turecki rynek posiada wszystkie składniki katastrofy, lecz inwestorzy nadal chętnie podejmowali ryzyko i inwestowali w ten kraj oraz inne rynki wschodzące, ponieważ byli przekonani, że banki centralne i organy regulacyjne wzajemnie się wspierają w ramach szerszej struktury, mającej na celu zapewnienie harmonii na międzynarodowym rynku finansowym.

Teraz, kiedy jesteśmy w punkcie zwrotnym, prosimy inwestorów, aby zachowywali ostrożność i dwa razy zastanowili się, zanim zainwestują w kredyty na rynkach wschodzących. Oczywiście nadal istnieją możliwości, jednak dopóki Jerome Powell, szef Rezerwy Federalnej, będzie podnosił stopy procentowe, a dolar amerykański będzie utrzymywał swoją mocną pozycję, sytuacja na rynkach wschodzących będzie się pogarszać, a inwestorzy będą narażeni na wyższe ryzyko kredytowe.

Dlaczego turecki rynek wygląda inaczej

Historia Turcji różni się od wahań, z którymi mieliśmy do czynienia w tym roku w Argentynie, Afryce północnej i Bahrajnie, ponieważ po raz pierwszy mamy do czynienia z tendencją do unikania nadmiernego ryzyka, która przenika do krajów rozwiniętych, a zwłaszcza do Włoch.

Bloomberg donosi, że Unicredit, jeden z największych włoskich banków, utrzymuje wysokie zaangażowanie kredytowe Turcji, wraz z hiszpańskim BBVA i francuskim BNP Paribas, mimo tego, że obligacje skarbowe były w poniedziałek o wiele bardziej niepewne niż ich francuskie i hiszpańskie odpowiedniki. W niewielkim odcinku krzywej zysku włoskiego rządu można zaobserwować wahania zysku wynoszące 20 punktów bazowych na przestrzeni dwóch lat, co stanowi istotną zmianę w przypadku instrumentów o krótkim terminie zapadalności, podczas gdy na dłuższym końcu krzywej zysk z obligacji ulegał wahaniom o 7 punktów bazowych na przestrzeni 10 lat.

Ta tendencja powinna zaalarmować inwestorów, ponieważ oznacza, że rynki wschodzące nie tylko chodzą po cienkiej linii, ale nawet w Europie sytuacja jest coraz trudniejsza ze względu na coraz większą presję wywieraną na sektory bankowe, między innymi włoski, które i tak są niestabilne.

Połączenie wysokich poziomów długów i słabej sytuacji banków może okazać się mieszanką wybuchową, która prawdopodobnie przyczyni się do powstania kolejnego kryzysu w państwach trzeciego świata.

We Włoszech można spodziewać się większych wahań, ponieważ rządzące partie populistyczne opracowują właśnie budżet na kolejny rok. W tym tygodniu możliwe będzie przeanalizowanie wahań wpływających zwłaszcza na krótszy odcinek krzywej, ponieważ dziś zostanie opublikowany bilans obrotów bieżących.

Rynki wschodzące są tańsze, ale to nie jest wystarczający powód, aby do nich wracać

Teraz, gdy rynki wschodzące ukazały swoje prawdziwe oblicze, inwestorzy powinni dokładnie zastanowić się, zanim wkroczą na ich teren – zwłaszcza w państwach suwerennych. Mimo iż kupując dług rządu na rynku wschodzącym czujemy się pewniej niż w przypadku długu korporacyjnego, warto zauważyć, że firmy przestają spłacać swój dług, kiedy nie mają na to pieniędzy, natomiast znaczna część rządów przestaje spłacać nie dlatego, że brakuje im środków, ale raczej dlatego, że tak postanowiła.

Czy naprawdę możemy stwierdzić, że wartość korporacji na rynkach wschodzących jest o wiele wyższa niż na innych rynkach?

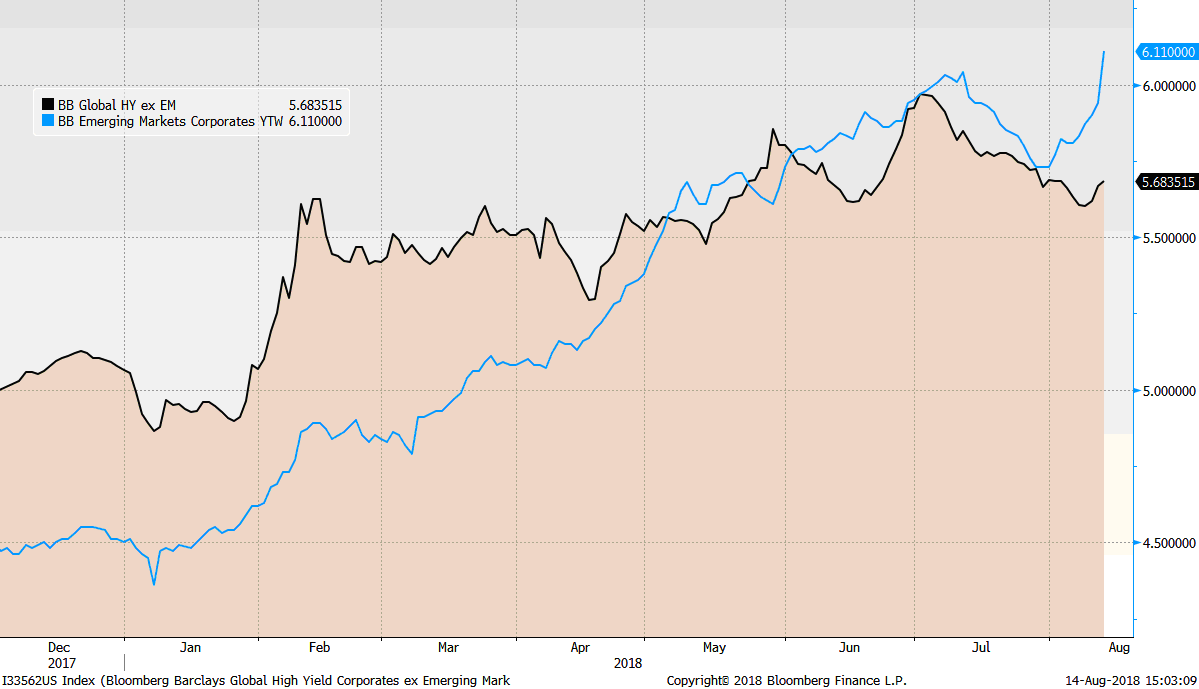

Na poniższym wykresie na niebiesko przedstawiono najniższą możliwą stopę zwrotu na rynkach wschodzących Bloomberg Barclays, a na czarno najniższą możliwą stopę zwrotu Global High Yield Bloomberg Barclays bez nazw rynków wschodzących. Jak widać, mimo że papiery wartościowe na rynkach wschodzących zapewniają wyższe zyski, spread pozostaje na stosunkowo niskim poziomie około 50 punktów bazowych.

Inną istotną rzeczą, na którą należy zwrócić uwagę, jest to, że podczas gdy spready w ramach kredytów korporacyjnych (na byłych rynkach wschodzących) stopniowo rosną od początku tego tygodnia, zyski z papierów wartościowych na rynkach wschodzących powiększają się o wiele szybciej, wskazując na szybsze pogarszanie się sytuacji dotyczącej zadłużeń w porównaniu do innych rynków.

Uważamy, że na rynkach rozwiniętych istnieje wiele możliwości, zwłaszcza jeśli chodzi o zadłużenia w walucie USD. Konserwatywni inwestorzy mogą odnaleźć szanse w emisjach o niskim ryzyku, które od początku roku stopniowo przynoszą coraz większy zysk, podczas gdy inwestorzy spekulacyjni mogą dostrzec szanse w krótkim odcinku krzywej, pamiętając o tym, aby trzymać się z dala od branż, które mogą być podatne na wpływ wojny handlowej.

Fałszywe nadzieje: wygląda na to, że najgorsze już za nami

Począwszy od wtorku, sytuacja na rynkach wschodzących ulega częściowej poprawie, jednak uważamy, że ryzyko nadal będzie bardzo wysokie, a zwroty z inwestycji nadal nie są dla inwestorów wystarczającą rekompensatą.

Największym problemem nadal jest wysokość zadłużenia w walutach obcych w systemie, który obecnie, przy mocnej pozycji dolara oraz coraz wyższych stopach procentowych, uniemożliwia refinansowanie wielu rządom i korporacjom rynków wschodzących.

Większość obligacji w twardych walutach, emitowanych przez rynki wschodzące ma termin zapadalności między dniem dzisiejszym a 2023 rokiem, zatem naszym zdaniem sytuacja dotycząca spreadów kredytowych ulegnie pogorszeniu, przez co prawdopodobnie zaczniemy obserwować problemy ze spłatą w tym odcinku krzywej.

Źródło: Althea Spinozzi, manager ds. obrotu w Saxo Banku