2019 rok najprawdopodobniej zapisze się na kartach historii jako początek końca największego eksperymentu polityki pieniężnej wszech czasów – rok, w którym rozpoczęła się światowa recesja pomimo najniższych nominalnych i realnych stóp procentowych w historii. Polityka pieniężna dotarła do kresu bardzo długiej drogi i zakończyła się niepowodzeniem. Oto spuścizna Miltona Friedmana i jemu podobnych, którzy zapewne nie spodziewali się świata, w którym banki centralne brałyby pod uwagę, a tym bardziej wdrażały, ujemne rentowności w zakresie obserwowanym w dzisiejszych czasach.

Polityka pieniężna nie ma identycznej efektywności w ciągu całego cyklu z wielu powodów, przede wszystkim takiego, że klasyczna polityka łatwego pieniądza przynosi rezultaty jedynie w „normalnych czasach”. Kiedy jednak stopy stają się zbyt wysokie lub zbyt niskie, standardowe zasady i modele przestają działać.

Za przykład może nam posłużyć pod tym względem Argentyna – gospodarka wschodząca, która przy stopie referencyjnej na poziomie 80% powinna odnotować znaczny napływ kapitału. Z drugiej strony kapitał powinien uciekać z Niemiec, biorąc pod uwagę mocno ujemne rentowności w tym kraju. Tymczasem mamy do czynienia z odpływem kapitału z Argentyny i napływem pieniądza do Niemiec.

W naszej kwartalnej prognozie Saxo Banku zamiast zakładać, że obecne warunki pozostaną bez zmian, staramy się przewidzieć prawdopodobne reakcje polityczne na tę sytuację. W III kwartale sugerowaliśmy — jak się okazało, zbyt wcześnie — że zostaną wdrożone bodźce fiskalne po panice politycznej (całkowite odwrócenie polityki Fed!) oraz po okresie fałszywej stabilizacji odpowiednio w I i II kwartale. Nasza prognoza na IV kwartał opiera się na Zabójczym Dolarze. W globalnym systemie nieskutecznych kierunków polityki pieniężnej oraz długiej i uciążliwej drogi do polityki fiskalnej pozostało już tylko jedno narzędzie, którym może posłużyć się światowa gospodarka: obniżenie ceny światowego pieniądza – dolara amerykańskiego.

Szacuje się, że ogólnoświatowe zadłużenie wynosi 240 bln USD, co stanowi około 240% globalnego PKB. Zbyt wielka część tego długu denominowana jest w dolarach amerykańskich ze względu na rolę dolara jako waluty rezerwowej oraz znaczną płynność amerykańskich rynków kapitałowych.

W tym zakresie perspektywy dla wszystkich klas aktywów stały się funkcją płynności i kierunku kursu dolara. Jeżeli wartość dolara za bardzo idzie w górę, wzrasta obciążenie dla całego systemu: nie tylko w odniesieniu do eksportu ze Stanów Zjednoczonych, ale także dla rynków wschodzących z uwagi na ich wysoką zależność od finansowania w USD i eksportowych maszyn.

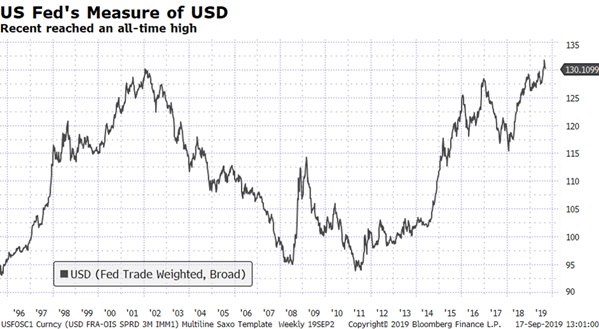

Wartość USD według Fed jest na rekordowo wysokim poziomie – przekroczyła nawet szczytową wartość z 2002 r. i wynosi obecnie powyżej 130 — w porównaniu z odnotowywanym jeszcze w 2013 r. poziomem 100.

Tymczasem, jak podkreśla to nasz kolega Christopher Dembik w swojej części prognozy, płynność dolara amerykańskiego jest coraz gorsza nawet po tym, jak Rezerwa Federalna rozpoczęła cykl luzowania.

Mocniejszy dolar i niewielka płynność USD zaważą na światowym wzroście gospodarczym i de facto doprowadzą do dezinflacji pomimo dążenia banków centralnych do obniżenia stóp referencyjnych. Niskie stopy i krótkowzroczna koncentracja na celach inflacyjnych jeszcze bardziej pogarszają sytuację, powodując wyraźnie błędną alokację kapitału, która niszczy produktywność. Mechanizm kredytowy i produktywna alokacja kapitału to zdecydowanie najważniejsze czynniki długoterminowego wzrostu.

W tym kontekście na scenę wkracza prezydent Donald Trump, nawołując do osłabienia USD. Podjął w związku z tym niezręczną próbę wymuszenia na Fed cięcia stóp procentowych. Kiedy (a nie jeżeli!) jego cierpliwość wobec kierowanej przez Powella Rezerwy Federalnej się wyczerpie, najprawdopodobniej zreaktywuje ustawę z 1934 r. w sprawie rezerw złota (Gold Reserve Act), na mocy której Biały Dom uzyska szerokie uprawnienia do interwencji w postaci sprzedaży dolarów w zamian za waluty obce. Skarb Państwa utrzymuje fundusz w wysokości 95 mld USD specjalnie w tym celu. Ponadto Fed mogłaby drukować „nowe dolary” i zabezpieczyć część interwencji, nie istnieje zatem żaden pułap możliwych interwencji. Od 1995 r. Stany Zjednoczone interweniowały zaledwie trzykrotnie: w 1998 r., 2000 r. i 2011 r.; za każdym razem celem było zapewnienie międzynarodowej płynności.

Innym istotnym aspektem jest tu fakt, iż interwencja dotycząca kursu USD wspierana jest przez obie strony sceny politycznej — wśród członków Kongresu nawołujących do osłabienia dolara jest m.in. Elisabeth Warren. Jej nowy plan „Patriotyzmu Gospodarczego” zakłada zarządzanie wartością dolara poprzez opodatkowanie napływu kapitału.

Taki sam mechanizm przyjęto w popieranym przez oba ugrupowania projekcie ustawy Baldwin-Hadleya. Na mocy tej ustawy Fed uzyskałaby prawo do opodatkowania napływów kapitałowych do Stanów Zjednoczonych, aby osłabić dolara. Odzwierciedla to skuteczną kampanię Donalda Trumpa, której celem było uznanie deficytu handlowego za znaczący problem i wroga Stanów Zjednoczonych. Wpisuje się to również dobrze w negocjacje z Chinami w sprawie handlu, które w powszechnej opinii raczej nie przyczynią się do obniżenia wartości dolara.

Podsumowując, amerykańscy politycy wszelkich opcji coraz bardziej przekonują się do aktywnych działań politycznych mających na celu osłabienie USD w ramach poparcia stanowiska Trumpa dotyczącego odejścia od wielostronnych instytucji światowych i priorytetyzacji Stanów Zjednoczonych zgodnie z hasłem America First. To realny przypadek mentalności „kto nie z nami, ten przeciwko nam”.

Należy pamiętać, że wszystko to dzieje się w czasie, gdy światowy impuls kredytowy jest coraz słabszy, transmisja kredytowa jest skomplikowana pod względem strukturalnym i powoduje brak wsparcia dla realnej gospodarki, a ponadto smar całej tej maszyny – dolar amerykański – jest mocny, podczas gdy jego podaż jest ograniczona.

Nie oznacza to, że gambit mający na celu osłabienie USD zakończy się sukcesem. Indywidualna polityka w stylu beggar-thy-neighbour – poprawiająca koniunkturę w danym kraju kosztem pozostałych państw – nie przywróci wielkości Ameryce, a wręcz przeciwnie: utworzy podzielony system wspierany przez rząd i banki centralne, pozbawiony jednak odpowiednich sił rynkowych i dostępu do dystrybucji pieniądza i kredytów.

Osłabienie Zabójczego Dolara najprawdopodobniej okaże się gwoździem do trumny wielkiego cyklu kredytowego zapoczątkowanego w latach 80. opracowaniem od zera bilansu Stanów Zjednoczonych i zakotwiczeniem kursu USD dzięki zwycięskiej walce Volckera z inflacją po odejściu przez Nixona od parytetu złota w 1971 r. Od tego czasu wielki cykl korzystał z turbodoładowania w postaci globalizacji i kreowania pieniądza za pomocą pożyczek zagranicznych (eurodolary). Słabszy USD może pozwolić nam zyskać na czasie, jednak nie zapewni rozwiązania o charakterze strukturalnym. To najprostszy sposób na złagodzenie problemów rynków światowych, który ponadto spotka się z najmniejszym oporem politycznym. Wszechmocny dolar musi zostać sprowadzony do parteru. Jednak uwaga, Ameryko: spełnienie życzeń często bywa niebezpieczne.

Źródło: Steen Jakobsen, Główny Ekonomista i CIO Saxo Banku