Już od półtora roku popyt na kredyty mieszkaniowe wyraźnie rośnie. Boom hamują wymagania odnośnie wkładu własnego. Bez nich o kredyt byłoby łatwiej, ale mieszkania byłyby przynajmniej o 30-40% droższe.

Trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej, może dziś pożyczyć na mieszkanie 502 tys. zł – wynika z ankiety przeprowadzonej przez Open Finance wśród banków. Liczba ta jest medianą, a więc połowa banków jest skłonna pożyczyć mniej, a połowa więcej.

Do obliczeń przyjęto, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest zaciągnąć kredyt na 30 lat i skorzystać z dwóch dodatkowych produktów – rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

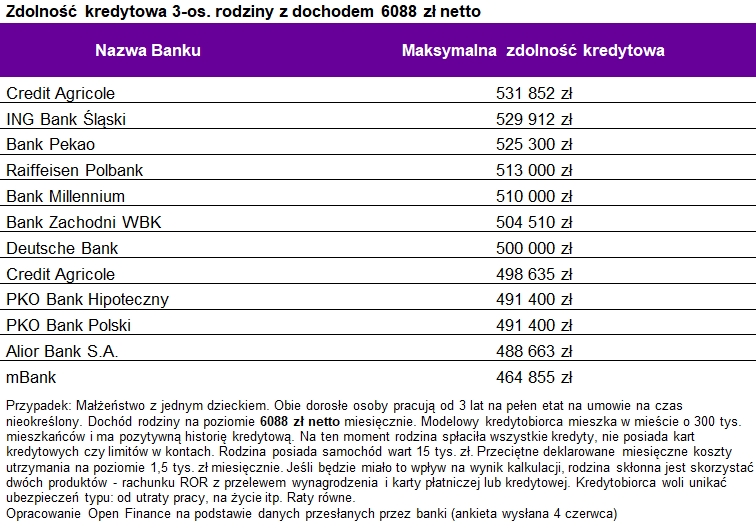

Rodzina zdolna do spłacenia przynajmniej 465 tysięcy

W czerwcu najhojniejszymi instytucjami okazały się Credit Agricole, ING Bank Śląski, Raiffeisen Polbank i Bank Millenium. Te banki deklarują, że modelowej rodzinie pożyczyłyby na zakup mieszkania przynajmniej 510 tys. złotych. Na drugim biegunie znaleźć można PKO Bank Polski, PKO Bank Hipoteczny, Alior Bank i mBank. W tych instytucjach rodzina mogłaby liczyć na od bez mała 465 do ponad 491 tysięcy zabezpieczonego hipotecznie długu mieszkaniowego.

Wkład własny stabilizuje ceny

Problemem w przypadku zadłużania się na takie kwoty jest konieczność posiadania sporego zapasu gotówki. Banki wymagają, że nabywca mieszkania pokryje 20%, a minimum 10% jego ceny ze swoich środków. Gdyby tego było mało, nowy właściciel musi też pokryć koszty transakcyjne (np. taksa notarialna, podatek, prowizja pośrednika i banku) i wyłożyć niemałe pieniądze na odświeżenie, wykończenie czy umeblowanie. W sumie więc chcąc zadłużyć się na pół miliona warto mieć w kieszeni minimum 70-80 tysięcy. Czasem jednak kwota ta rośnie dwu, trzykrotnie czy nawet czterokrotnie w zależności od tego jak duży możemy przedstawić wkład własny, czy kupujemy mieszkanie nowe czy używane i jak dużo pieniędzy musimy jeszcze w nie zainwestować w wykończenie i wyposażenie.

Efekt jest taki, że wymagania te hamują ożywienie na rynku mieszkaniowym i kredytowym. Trzeba mieć bowiem świadomość, że w sytuacji, w której dynamicznie rosną wynagrodzenia i zatrudnienie, gospodarka szybko się rozwija, a kredyty są relatywnie dostępne, bardzo wiele osób chciałoby kupić własne „cztery kąty”. Chętnych na kredyt byłoby więc bez porównania więcej, gdyby nie trzeba było dysponować sporym wkładem własnym. Byłby to bardzo prosty przepis na prawdziwy boom na rynku nieruchomości, który doprowadziłby do bardzo dynamicznego wzrostu cen, a później dotkliwej korekty.

Wyniki badań Międzynarodowego Funduszu Walutowego

Warto w tym kontekście przypomnieć o wynikach badań Międzynarodowego Funduszu Walutowego z 2011 roku. Wynika z nich, że wzrost wymaganego wkładu własnego o 10 pkt proc. ograniczał dynamikę wzrostu cen nieruchomości o 10 pkt proc. Co prawda analizie poddano rynek koreański, ale gdyby wyniki te wprost przełożyć na rodzime warunki, to można zaryzykować stwierdzenie, że bez wymagań stawianych przez banki mieszkania w Polsce mogłyby być przynajmniej o 30-40% droższe niż są obecnie (kilka lat temu można było się zadłużyć nie tylko na 100%, ale nawet na ponad 120% wartości nieruchomości). Może tu dochodzić więc do paradoksu, w którym wysokie wymagania odnośnie wkładu własnego utrudniają zakup własnego „M”. Jednak brak takich wymagań powodowałby podobny skutek, bo mieszkania byłyby dla wielu osób po prostu za drogie.

Źródło: Bartosz Turek, analityk Open Finance