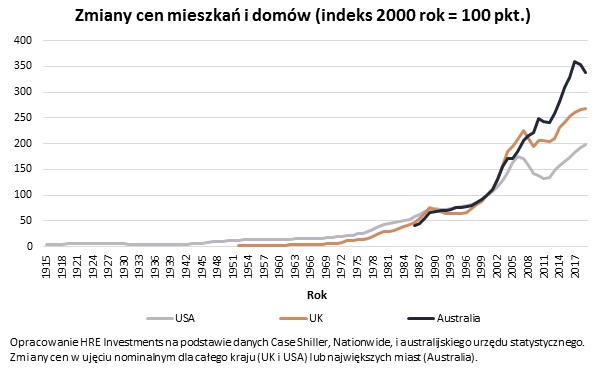

Przeceny na rynkach mieszkaniowych nie są zbyt częste i zbyt dotkliwe – pokazuje historia USA, Wielkiej Brytanii czy Australii. W dłuższym terminie nieruchomości drożeją też szybciej niż rosną ceny dóbr i usług mierzone inflacją.

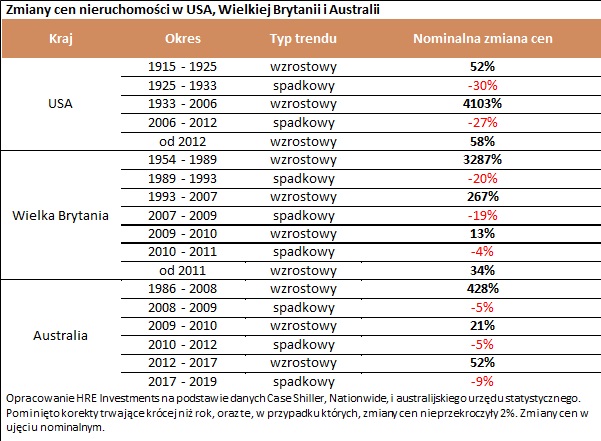

Podczas najdłuższego w historii okresu, w którym rosły cen nieruchomości za Oceanem przeciętny dom zdrożał ponad 40-krotnie – wynika z danych indeksu Case Shiller za lata 1933-2006. Dla porównania najdłuższa hossa na rynku brytyjskim podniosła wycenę przeciętnego domu ponad 30-krotnie – z 1853 funtów w 1954 roku do 62782 funtów w 1989 roku – wynika z danych Nationwide. Dane z Australii mają znacznie krótszą historię. Może też dlatego w latach 1986-2008 zanotowano tam „jedynie” czterokrotny wzrost cen domu w dużym mieście.

Co urosło, spadać nie chce

Jak na tym tle wyglądają okresy kryzysów i przecen? Nie są one aż tak imponujące. Co więcej – nie zdarzyło się nigdy, aby fala przecen sprowadziła nominalne wyceny domów i mieszkań poniżej poziomu sprzed hossy. Przykład? Weźmy na tapetę najgorszy w historii okres, także rynku nieruchomości, czyli czas Wielkiego Kryzysu i poprzedzające go lata hossy na amerykańskim rynku nieruchomości. Z danych zbieranych przez znanego amerykańskiego ekonomistę – Roberta Shillera wynika, że w latach 1915 – 1925 ceny domów w Stanach wzrosły o 52%. W latach 1925-1933 (Wielki Kryzys jest datowany na 1929-33) wyceny spadły przeciętnie o 30%.

Bardziej przemówią do nas jednak konkretne liczby. Załóżmy, że w 1915 roku za przeciętny dom w USA trzeba było zapłacić 3000 dolarów. W 1925 roku wartość ta wzrosłaby wtedy do około 4560 dolarów, a po Wielkim Kryzysie wynosiła około 3190 dolarów. Pomimo potężnego kryzysu nominalny poziom cen wciąż był trochę wyższy niż w 1915 roku.

Pozostałe przeceny na badanych rynkach nie były już tak imponujące. Na przykład ostatni kryzys finansowy obniżył wyceny domów w USA o 27% (w latach 2006-2012), ale przez wiele lat wcześniej (1933-2006) doszło do bezprecedensowej ponad 40-krotnej podwyżki wycen domów za Oceanem.

W Wielkiej Brytanii najmocniej ceny domów spadły w latach 1989-1993. Mieliśmy wtedy do czynienia z 20-proc. przeceną. Dla porządku warto dodać, że wcześniej w latach 1954 – 1989 wycena przeciętnego domu wzrosła ponad 30-krotnie.

Jeszcze mniej spektakularne są zanotowane w historii przeceny na antypodach. W Australii to ostatnie lata przyniosły skromną 9-proc. przecenę, a i tak był to czas najpoważniejszych przecen od 1986 roku. Wcześniej domy w największych miastach Australii wzrosły o 52% w latach 2012-17.

W Polsce niestety nie mamy danych sięgających aż tak daleko w przeszłość. Z pomocą mogą nam przyjść wyliczenia NBP, z których wynika, że w latach 2007-2012 ceny mieszkań w największych miastach spadły przeciętnie o 17,8%. Wcześniej jednak w ciągu zaledwie roku (do 3 kwartału 2007 roku) ceny wzrosły o prawie 60%, a wiemy, że ówczesna hossa trwała jeszcze co najmniej na dwa lata przed tym okresem, który bank centralny objął swoim badaniem. Nawet dane GUS dla całego kraju sugerują w latach 2004-2008 prawie trzykrotny wzrost cen mieszkań. Oczywiście w dużych miastach dochodziło wtedy do bardziej dynamicznych zmian.

Dlaczego przeceny nieruchomości nie są aż tak spektakularne jak poprzedzające je wzrosty? Powodów takiej sytuacji jest sporo. Może to być wynik czynników psychologicznych. Po prostu właściciele przyzwyczajają się do wysokich wycen i część z nich w czasach gorszej koniunktury rezygnuje ze sprzedaży, aby w ten sposób nie zrealizować straty. Do tego nie możemy zapomnieć o wpływającym na wzrosty cen rozwoju miast i ich infrastruktury. Niemniej ważna wydaje się jednak inflacja, która podnosi ogólny poziom cen w gospodarce, przekłada się też na wzrost płac i między innymi koszty budowy nowych nieruchomości.

Strategia „kup i trzymaj”

I choć ceny mieszkań i domów potrafią spadać, to robią to niechętnie. Statystyczny potencjał spadków na rynku nieruchomości jest kilka razy niższy niż wahania, na które przygotować się muszą na przykład gracze giełdowi. Trudno się więc dziwić, że nieruchomości są postrzegane jako bezpieczna przystań na kapitału.

Warto podkreślić, że w przedstawionych wyliczeniach braliśmy pod uwagę nominalne wzrosty cen, czyli nie korygowaliśmy liczb o inflację. Pomijaliśmy więc fakt, że z czasem za jednego dolara czy funta mogliśmy w sklepie kupić coraz mniej. Nie znaczy to jednak, że nieruchomości nie mogą stanowić ochrony przez inflacją. Wręcz przeciwnie – nieruchomości – tak jak złoto – mają udowodnioną zdolność do pokonywania inflacji.

Z długoterminowych badań wynika, że wartość nieruchomości mieszkalnej powinna rosnąć szybciej niż ceny w sklepach (inflacja). Kupując dom lub mieszkanie na wiele lat możemy mieć nadzieję, że jego wartość będzie rosła średnio o 1-2 pkt. proc ponad inflację. Dla porównania w przypadku giełdy oczekiwana stopa zwrotu w dłuższym terminie powinna pokonać inflację o 2-3 pkt. proc. Oczywiście nie ma nic za darmo – tak jak wspomnieliśmy w przypadku giełdy okresy bessy są nawet kilka razy bardziej dotkliwe niż kryzysy dla rynku nieruchomości. Z drugiej strony w przypadku domów i mieszkań mamy do czynienia z mniejszą płynnością – podczas gdy na pieniądze ze sprzedanych akcji trzeba czekać kilka dni, to w przypadku nieruchomości sprzedaż może trwać miesiącami. Nieruchomości wiążą się też ze sporymi kosztami transakcyjnymi – stąd np. zakup mieszkań z przeznaczeniem na wynajem powinien być postrzegany jako inwestycja długoterminowa.

Jeśli już spadają, to krótko

Jako ciekawostkę warto dodać, że przeciętny okres trwania przecen na rynku mieszkaniowym jest aż 3-4 razy krótszy niż ten, w którym właściciele mogli się cieszyć z tego, że ich majątek zyskuje na wartości. Tyle mówi nam przynajmniej historia rynków nieruchomości, o których znaleźć możemy dane sięgające przynajmniej na kilkadziesiąt lat wstecz. A co przyniesie nam najbliższa przyszłość?

HRE Investments spodziewa się w Polsce stabilizacji cen mieszkań w perspektywie najbliższego roku z możliwością kilkuprocentowych odchyleń zarówno w dół jak i w górę. Przeceny są możliwe jeśli górę weźmie kryzys, a koronawirus zostanie z nami na dłużej przez co banki mocniej zakręcą kurki z kredytami, wzrośnie bezrobocie i jeszcze mocniej spadnie optymizm Polaków.

Całkiem prawdopodobny jest jednak też zgoła odmienny scenariusz, w którym górę weźmie stymulacja fiskalna i monetarna. Chodzi tu m.in. o kluczowy, z punktu widzenia rynku nieruchomości, spadek stóp procentowych. To przez nie spadło oprocentowanie złotowych kredytów mieszkaniowych, lokat bankowych i obligacji skarbowych. Każdy z tych elementów stymuluje popyt na nieruchomości. Do tego warto dodać szerokie programy osłonowe czy dopłaty do najmu. To wszystko zabezpiecza wiele gospodarstw domowych przed ryzykiem utraty dachu nad głową. W dłuższym terminie ekspansywna polityka rodzi jednak ryzyko wzrostu inflacji, przed którą nieruchomości właśnie mają szansę ochronić – o ile oczywiście inwestuje się na tym rynku w sposób racjonalny.

Źródło: Bartosz Turek, analityk HRE Investments