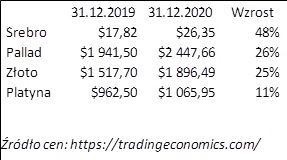

Niewątpliwie rok 2020 należał do metali szlachetnych i jest duża szansa, że hossa dla kruszców dopiero się rozkręca. Choć srebro zareagowało z pewnym opóźnieniem, to właśnie ono okazało się zwycięzcą minionego roku, zyskując prawie 48 proc wartości.

Na drugim miejscu wśród metali szlachetnych uplasował się pallad ze wzrostem rzędu 26 proc. w ciągu całego 2020 roku, później złoto – 25 proc. i platyna – 11 procent.

To nie koniec wzrostów srebra

Mówiąc o srebrze, nie sposób nie wspomnieć o tym, że w 2020 roku nie rozwinęło ono w pełni swoich skrzydeł. Kryzys pandemiczny spowodował zastopowanie przemysłu, od którego srebro jest w dużej mierze zależne. Metal rozpoczął rok z poziomu niecałych 18 dolarów, by w marcu spaść nawet do 12 USD. W szczycie, przypadającym na sierpień, cena giełdowa srebra wynosiła 29,67 USD, jednak w ostatnim kwartale spadła, kończąc rok na poziomie 26,35 USD (48 proc. wzrostu).

Jest to zdecydowanie daleko do historycznego maksimum, które w kwietniu 2011 roku wynosiło 47,95 USD. Zdaniem m.in. Saxo Bank oraz Bloomberg Intelligence, popyt na fotowoltaikę wywinduje cenę srebra w 2021 roku do poziomu przewyższającego historyczne maksimum (pada kwota 50 USD).

W ostatnim czasie Silver Institute i Metal Focus przedstawiły także prognozy wykorzystania srebra w branży motoryzacyjnej. Z uwagi na wzrost popularności pojazdów hybrydowych oraz elektrycznych, popyt na srebro ze strony branży motoryzacyjnej również wzrośnie. W 2021 roku do 61 mln uncji, a w kolejnych latach nawet do 90 mln uncji rocznie. Aby zobrazować, na czym polega różnica, wystarczy wspomnieć, że do produkcji samochodu spalinowego, w ciągu ostatnich kilku dekad zużywano średnio 15-28 gramów srebra. W przypadku pojazdów hybrydowych zużycie srebra wynosi 18-34 gramów, zaś pojazdy elektryczne zasilane akumulatorami, potrzebują aż 25-50 gramów srebra.

Złoto bije rekordy

Królewski metal w 2020 roku pobił wiele rekordów m.in. pobite zostało historyczne maksimum w większości światowych walut, w tym w dolarze amerykańskim – 2 068,9 dolarów w sierpniu (poprzedni poziom historyczny to 1 823,30 w sierpniu 2011 roku).

Rekordowy był także popyt na złoto w formie ETF (na razie brak jeszcze pełnych danych dot. globalnego popytu na złoto fizyczne). Do „złotych” ETF-ów napłynęło netto 877 ton złota. Globalny poziom złota zgromadzonego w formie ETF osiągnął 3 752 tony. Jest to więcej niż stan rezerw walutowych jakiegokolwiek banku centralnego, z wyjątkiem USA.

Rekordowy jest też popyt na złoto fizyczne w Polsce, który przez analityków Grupy Goldenmark oszacowany został na 9,3 tony – prawie dwukrotnie więcej, niż w roku 2019 (5 t) i ponad dwukrotnie więcej, niż w 2018 (4,2 t).

Głównym napędem popytu na złoto w 2020 roku był kryzys pandemiczny oraz działania podejmowane przez bank centralny i rząd, w kierunku zwalczania skutków kryzysu. Mowa szczególnie o obniżeniu stóp procentowych do rekordowego poziomu 0,1 proc., a także o uruchomieniu programu luzowania ilościowego. Efekty tych działań odczuwać będziemy przez kolejne lata, co w dużej mierze przełoży się na utrzymanie trendu popytowego na żółty metal, zwłaszcza w obliczu groźby wzrostu inflacji.

Platyna i pallad też na plusie

Metale te są znacznie bardzie niszowe niż złoto i srebro, a ich rynki (w szczególności, jeżeli mówimy o metalach fizycznych) nie są aż tak rozwinięte. Traktowane są raczej jako forma dywersyfikacji portfela. Niemniej jednak warto odnotować, że wynik palladu wyniósł na koniec roku 26 proc., co stawia go na nieco lepszej pozycji niż złoto. Platyna zyskała w tym zestawieniu najmniej, bo 11 proc.

Niewątpliwie rok 2020 należał do metali szlachetnych i jest duża szansa, że hossa dla metali dopiero się rozkręca. Pomimo wprowadzenia na rynek szczepionek świat jeszcze długo będzie borykał się z negatywnymi skutkami gospodarczymi pandemii. Banki centralne również, póki co, nie zmieniają swojego nastawienia. Komunikat, jaki w ubiegłą środę wypłynął z FED mówi wyraźnie – brak szans na normalizację polityki pieniężnej.

Źródło: Michał Tekliński, dyrektor ds. rynków międzynarodowych w Grupie Goldenmark

![Polscy inwestorzy stawiają na kruszce [RAPORT]](https://skarbiec.biz/wp-content/uploads/Polscy-inwestorzy-stawiaja-na-kruszce-RAPORT-350x350.jpg)