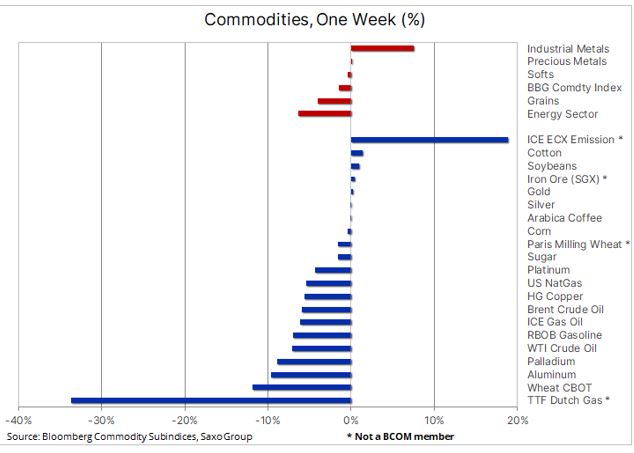

Sektor towarowy zmierzał ku spokojniejszemu zamknięciu po tygodniu, który można określić jako historyczny, który przyniósł bezprecedensowe ruchy w odniesieniu do szeregu kluczowych towarów. Kiedy opadł kurz, a rynki czekały na kolejny rozdział wyjątkowo przygnębiającej wojny w Ukrainie, okazało się, że niektóre rynki i traderzy mocno ucierpieli. Dotyczyło to m.in. londyńskiej giełdy metali, na której wstrzymano obrót niklem po tym, jak cena poszła w górę o 250%, zagrażając przetrwaniu szeregu traderów, w szczególności pewnego chińskiego potentata o pseudonimie „Big Short”.

Surowce, z pojedynczymi wyjątkami, odnotowały silny wzrost od czasu, gdy prezydent Putin wydał rozkaz ataku na Ukrainę, co spowodowało zmianę na rynku, który nie martwił się już o ograniczoną podaż, lecz obserwował jej faktyczny zanik. Ponieważ Rosja jest drugim co do wielkości dostawcą surowców dla gospodarki światowej, jesteśmy obecnie świadkami historycznych ruchów – rosnąca izolacja Rosji i „samosankcjonowanie” społeczności międzynarodowej odcinają główne linie zaopatrzenia w energię, metale i produkty rolne. Zmiany te, zanim doprowadziły do pierwszego od grudnia tygodniowego spadku w sektorze surowców, spowodowały historyczne ruchy pod względem osiąganych cen i przedziałów cenowych.

Największa i najostrzejsza zmiana na światowych rynkach towarowych, być może od czasu embarga na ropę naftową w 1973 r., prawdopodobnie przyczyni się do dalszego wsparcia i tak już napiętej sytuacji w zakresie podaży, nie tylko energii, jak to miało miejsce w tamtym okresie, ale także metali przemysłowych i niektórych produktów rolnych. W tym kontekście postrzegamy każdą krótkoterminową korektę jako okazję do wejścia na rynek, a biorąc pod uwagę wysoki poziom indywidualnych wahań cen, wolimy skupić się na funduszach notowanych na giełdzie z ekspozycją na szeroko rozumiane surowce.

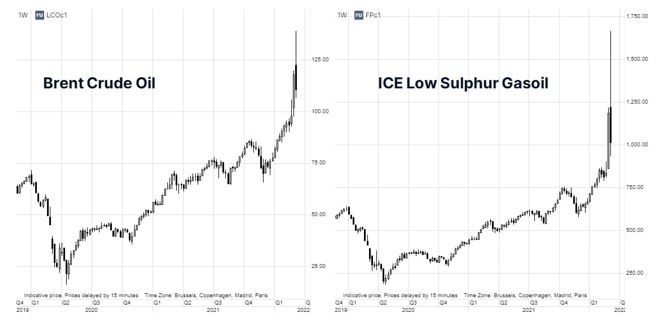

Tymczasem cena ropy Brent zmierzała do pierwszego od trzech tygodni spadku na zamknięciu po burzliwym okresie, w którym kontrakt majowy prawie osiągnął poziom 140 USD/b, po czym nastąpiło gwałtowne odwrócenie i w trakcie tego tygodnia przedział cenowy wzrósł do rekordowych 33 USD. Jeszcze bardziej dramatyczna była sytuacja na europejskim rynku oleju napędowego, a samodzielnie nakładane sankcje na dostawy z Rosji wzbudziły obawy o znaczne niedobory. Notowania kontraktów terminowych ICE Low Sulphur Gasoil, stanowiących punkt odniesienia dla całego obrotu destylatami w Europie i poza nią, poszybowały do rekordowego poziomu 1 422 USD za tonę, niemal trzykrotnie przekraczając pięcioletnią średnią. Na stacjach benzynowych w całej Europie ceny oleju napędowego po raz pierwszy od wielu lat przekroczyły ceny benzyny, co zwiększyło ryzyko zniszczenia popytu ze względu na nieopłacalnie wysokie ceny dla niektórych branż.

Na europejskim rynku gazu nadal obserwowano zaskakujące i szkodliwe dla popytu ruchy cenowe. Na początku tygodnia cena stanowiącego europejski benchmark holenderskiego kontraktu na gaz TTF osiągnęła rekordowy poziom 345 EUR/MWh, czyli równowartość 630 USD za baryłkę ropy naftowej, jednak po tygodniu utrzymywania się w szerokim przedziale wynoszącym 232 EUR, zakończyła tydzień blisko dolnej granicy, spadając o około 35%. Nastąpiło to po tym, jak Rosja nie zdecydowała się na ograniczenie sprzedaży energii i surowców, co dla Europy oznacza odpowiednie dostawy gazu dostarczanego rurociągami w okresie przejścia na sezon wiosenny i związane z tym niższe zużycie.

Nikiel, wykorzystywany do produkcji stali nierdzewnej i akumulatorów pojazdów elektrycznych, znalazł się ostatecznie w epicentrum konsekwencji wojny na Ukrainie oraz sankcji nałożonych na Rosję. We wtorek, po gwałtownym umocnieniu o 250%, cena tego metalu na krótko przekroczyła 100 000 USD za tonę na londyńskiej giełdzie metali, co stanowi pięciokrotny wzrost w porównaniu ze średnim poziomem z ostatniego roku. Ruch ten spowodowały spekulacje na rynku, że jeden z posiadaczy dużej krótkiej pozycji ma trudności zarówno z jej zredukowaniem, jak i z uzyskaniem środków niezbędnych do spełnienia dziennych wymogów dotyczących depozytu zabezpieczającego.

Inwestorzy na każdym rynku kontraktów terminowych muszą regularnie deponować u swoich brokerów środki pieniężne, zwane „depozytem zabezpieczającym”, aby pokryć potencjalne straty na swoich pozycjach. Brokerzy z kolei muszą przechowywać depozyt zabezpieczający w izbie rozrachunkowej. Kiedy rynek porusza się w kierunku przeciwnym do tych pozycji, otrzymują oni „wezwanie do uzupełnienia depozytu zabezpieczającego” z żądaniem dalszych środków, a w przypadku, gdy nie zapłacą, mogą zostać zmuszeni do zamknięcia swoich pozycji.

W takiej właśnie sytuacji znalazła się we wtorek należąca do Hongkongu londyńska giełda metali, kiedy okazało się, że chiński tytan niklowy Tsingshan, którego właścicielem jest Xiang Guangda, czyli tzw. „Big Short”, może ponieść stratę w wysokości 8 mld USD na swojej krótkiej pozycji wynoszącej 150 000 t. Giełda nie tylko wstrzymała obroty, ale postanowiła anulować wszystkie transakcje przeprowadzone tego dnia, tym samym przywracając cenę do poziomu z dnia poprzedniego, czyli 48,00 USD za tonę. Spółka Tsingshan zapewniła już wystarczające środki na pokrycie depozytu zabezpieczającego, ponieważ jednak pan Guangda nie jest jeszcze gotowy do zamknięcia swojej krótkiej pozycji, można się spodziewać fajerwerków po otwarciu kontraktu, potencjalnie spadku o ponad 40%, biorąc pod uwagę ruchy cenowe na szanghajskiej giełdzie kontraktów terminowych od tego czasu.

Złoto pozostało na niezmienionym poziomie po tym, jak jego cena wzrosła do poziomu zaledwie o kilka dolarów oddalonego od rekordowego poziomu z 2020 r. (2 074 USD/oz), po czym nastąpiła realizacja zysków, ponieważ apetyt na ryzyko na rynkach uległ poprawie, a rentowności poszły w górę przed przewidzianym na przyszły tydzień posiedzeniem FOMC. Srebro osiągnęło najwyższą cenę od czerwca, jednak napotkało opór na poziomie 26,90 USD/oz, czyli zniesieniu o 61,8% z linii przeceny z 2021 r. Nastąpiło to po rozpoczęciu realizacji zysków w przypadku niektórych metali przemysłowych, w szczególności w przypadku miedzi, która po osiągnięciu nowego rekordu powyżej 5 USD/lb zaczęła być wyprzedawana, a takie odwrócenie trendu spowodowało lekkie pogorszenie wyników srebra w stosunku do złota.

Poza trudną do oszacowania premią za ryzyko geopolityczne obecną na rynku i pomimo przekroczenia naszej prognozy, podtrzymujemy pozytywną prognozę w przekonaniu, że inflacja pozostanie na wysokim poziomie, a banki centralne mogą mieć trudności z wystarczająco mocnym hamowaniem w obliczu ryzyka spowolnienia gospodarczego. Naszym zdaniem kryzys rosyjsko-ukraiński będzie w dalszym ciągu wspierał perspektywę wzrostu cen metali szlachetnych, nie tylko ze względu na potencjalną krótkoterminową ofertę „bezpiecznej przystani”, która będzie ulegać zmianom, ale przede wszystkim ze względu na to, co to napięcie będzie oznaczać dla inflacji (wzrost), wzrostu gospodarczego (spadek) i oczekiwań dotyczących podwyżek stóp przez banki centralne (mniejsza częstotliwość).

Kontrakty terminowe na pszenicę notowane w Chicago i Paryżu we wtorek poszybowały do rekordowych poziomów, a następnie spadły po tym, jak amerykański Departament Rolnictwa podwyższył prognozę dla światowych zapasów dzięki rekordowym zbiorom w Australii i silnemu eksportowi z Indii. Ukraina i Rosja eksportują 29% światowej pszenicy, głównie przez Morze Czarne, a z punktu widzenia światowego bezpieczeństwa żywnościowego wojna na Ukrainie, często nazywanej spichlerzem Europy, ma istotne znaczenie, ponieważ pszenica wraz z ryżem stanowią dwa najważniejsze podstawowe produkty żywnościowe. Wśród dziesięciu największych importerów pszenicy na świecie znajduje się kilka krajów rozwijających się, od Egiptu i Turcji po Indonezję i Algierię, czyli wszystkie te kraje, w których rosnące koszty żywności będą miały wyjątkowo negatywne skutki. W swoim comiesięcznym raporcie amerykański Departament Rolnictwa obniżył szacunki dla eksportu z Rosji i Ukrainy łącznie o 7 mln ton do poziomu 52 mln ton, co jednak pozostaje obarczone dużą dozą niepewności i może gwałtownie wzrosnąć w wyniku długotrwałej wojny, utrzymując tym samym ceny na wysokim poziomie.

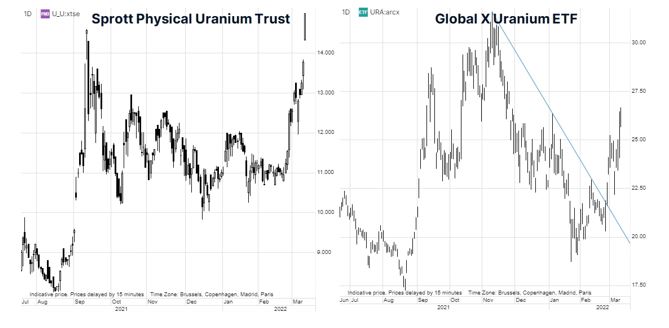

Ceny spot uranu wzrosły do najwyższego poziomu od czasu katastrofy nuklearnej w Fukushimie w 2011 r. po tym, jak Biały Dom zapowiedział, że rozważa nałożenie sankcji na rosyjską spółkę skarbu państwa zajmującą się energią atomową – Rosatom Corp. Rynek uranu już wcześniej cieszył się wzmożoną uwagą inwestorów, zważywszy na obecny wzrost cen innych paliw oraz ostatnie dążenie Europy do zmniejszenia zależności od rosyjskiej ropy i gazu. Jednak decyzja o nałożeniu sankcji na Rosatom jeszcze bardziej ograniczyłaby i tak już niewielką podaż, biorąc pod uwagę, że spółka ta i jej podmioty zależne odpowiadają za ponad 35% światowego wzbogacania uranu, a w 2020 r. 16,5% importu uranu do Stanów Zjednoczonych pochodziło z Rosji. Inwestorzy w tym obszarze zostali nagrodzeni, gdyż zarówno Sprott Physical Uranium Trust, fundusz inwestujący w fizyczny uran, jak i Global X Uranium ETF, oferujący ekspozycję na szereg spółek zaangażowanych w wydobycie i produkcję komponentów jądrowych, mocno zyskały na wartości.

Źródło: Ole Hansen, dyrektor ds. strategii rynków surowców, Saxo Bank