Turcja zagroziła, że utrudni eksport kurdyjskiej ropy wynoszący do 600 tysięcy baryłek dziennie. Takie ceny ropy Brent były ostatni raz zanotowane w lipcu 2015 r. Notowania WTI silnie rosną z powodu istotnego dyskonta wobec Brent.

Ceny ropy Brent wzrosły do najwyższego poziomu od 26 miesięcy – trwająca od miesiąca zwyżka nabrała tempa w reakcji na informacje świadczące o potencjalnym zagrożeniu dla podaży surowca. Referendum w zamieszkałym przez Kurdów obszarze w Iraku opowiedziało się za niepodległością. Przed głosowaniem, Prezydent Turcji Erdogan zagroził, że zamknie główny kurdyjski rurociąg biegnący do tureckiego portu Ceyhan.

Potencjalne ograniczenie podaży sięgającej obecnie 500.000-600.000 baryłek dziennie w okresie zwiększonego popytu oraz ograniczeń produkcji przez OPEC pomogło cenom surowca w zbliżeniu się do poziomu $60/baryłkę, który ostatni raz został zanotowany w lipcu 2015 roku.

Proces backwardation na rynku ropy Brent, wywołany zwiększającym się popytem, przyspieszył, a notowania ropy WTI zdecydowanie wzrosły, ponieważ inwestorzy postanowili wykorzystać dyskonto tego typu ropy do Brent, które wynosiło ostatnio aż $6,75/baryłkę.

Źródło: Saxo Bank

W tym miesiącu kluczowym czynnikiem na rynku był rozszerzający się spread między Brent i WTI, wywołany różnymi fundamentami tych obu typów surowca. Było to bardzo korzystne dla producentów ropy z OPEC oraz spoza tej organizacji, którzy od miesięcy tną swoją podaż. Ostatnio silniej w górę wystrzeliły ceny Brent, co doprowadziło do zwiększającego się dyskonta WTI.

Poniższy wykres przedstawia różnicę między cenami Brent i WTI. W ostatnim miesiącu rynek Brent przeszedł od procesu contango do backwardation z powodu silnego popytu ze strony rafinerii oraz inwestorów na rynku szukających szans na wyższe zwroty. Z drugiej strony, WTI radziła sobie gorzej z powodu rosnących zapasów wynikających z Huraganu Harvey, a także hedgingu na 2018 i 2019 rok ze strony amerykańskich producentów ropy z łupków.

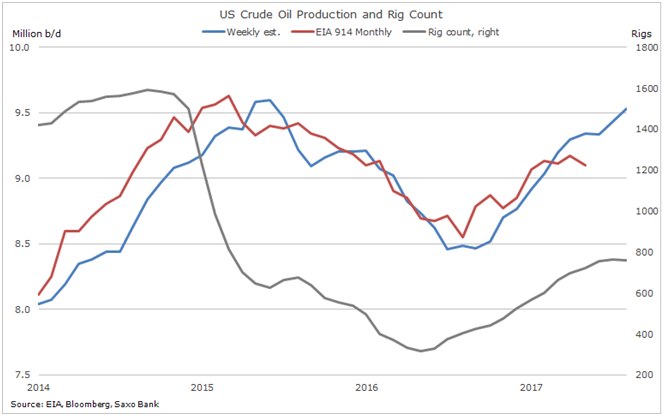

Pionier na rynku ropy z łupków w USA i prezes Continental Resources Inc. (CLR:xnyx) Harold Hamm skrytykował w ubiegłym tygodniu prognozy US Energy Information Administration, nazywając je „błędnymi”. Stwierdził, że po miesiącach z cenami poniżej 50 dolarów za baryłkę, wzrost produkcji surowca w tym roku może okazać się niższy o 500.000 baryłek dziennie niż prognozy EIA mówiące o 1 milionie baryłek dziennie.

Czerwcowe comiesięczne dane EIA, które są zazwyczaj bardziej dokładne od cotygodniowych szacunków Weekly Petroleum Status Report, wskazały na zwyżkę tylko o 250.000 baryłek dziennie. Od około marca, gdy ceny WTI spadły poniżej $50/baryłkę, różnica między oboma raportami zaczęła się zwiększać. Czerwcowe dane wskazały na różnicę 245.000 baryłek dziennie, a z uwagi na fakt, że ceny WTI powróciły do poziomu powyżej $50/baryłkę dopiero w tym miesiącu, Hamm może mieć rację w swoich prognozach.

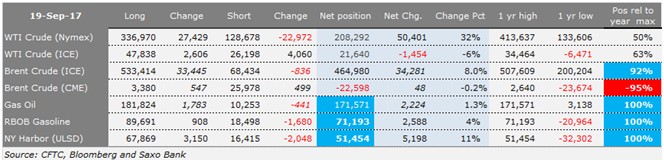

Fundusze hedgingowe zajmują obecnie rekordową długą pozycję w futures w paliwach i produktach ropopochodnych. Zwiększone zainteresowanie inwestorów ropą Brent z powodu procesu backwardation spowodowało, że ich łączna pozycja netto wzrosła do 92% rekordu zanotowanego w marcu. W przypadku WTI, poziom ten jest bliższy 50%.

Z uwagi na oczekiwania zwiększonego eksportu WTI oraz zwyżki popytu ze strony rafinerii w USA, spread może się zmniejszać z korzyścią dla WTI. Pytaniem jest, czy będzie to wynikiem spadku cen Brent w kierunku WTI czy vice versa. Jednak należy pamiętać, że gdy zainteresowanie inwestorów nasila się, na rynku często dochodzi do nagłych zwrotów. Obecnie, z uwagi na poziomy blisko $60/baryłkę, nawet OPEC może nie być dalej zainteresowany wyższymi cenami.

Źródło: Ole Hansen, szef działu strategii rynków towarowych w Saxo Banku