Mamy połowę grudnia, a na globalnych rynkach panuje przeciwieństwo spokojnego, relaksującego miesiąca przed świętami i końcem roku. W ostatnim czasie ceny światowych akcji i rentowności podstawowych obligacji poszły w dół, podczas gdy dolar się umocnił. Od czasu światowego kryzysu finansowego niewiele było trudniejszych lat.

Rok ten rozpoczął się optymizmem związanym ze zsynchronizowanym światowym wzrostem, natomiast kończy się zsynchronizowaną wyprzedażą

Mimo iż największy wpływ na giełdy miała chińsko-amerykańska wojna handlowa, do problemów przyczyniły się również inne istotne zjawiska. Trzydziestoletni rajd na rynku obligacji zakończył się wzrostem ceny pieniądza w reakcji na konsekwentne dążenia amerykańskiej Rezerwy Federalnej, aby znormalizować stopy procentowe. Podczas, gdy cena pieniądza (dolara) poszła w górę, jego ilość zaczęła spadać w miarę, jak banki centralne z luzowania ilościowego (QE) zaczęły przechodzić na usztywnianie ilościowe (QT).

Ponadto mocny dolar miał szczególnie negatywny wpływ na zadłużone w dolarach gospodarki rynków wschodzących ze względu na równoczesny wzrost stóp procentowych.

W zeszłym tygodniu rynek pozostawał pod presją pomimo obiecujących sygnałów na froncie wojny handlowej

Wszystko po tym, jak Chiny po raz pierwszy od miesięcy dokonały zakupu amerykańskiej soi. Rynkami wstrząsnęły za to słabe dane ekonomiczne z Europy i Chin, a także polityczna niepewność w Stanach Zjednoczonych. Widać postępy w dochodzeniu Muellera, a prezydent Trump zaczyna sobie uświadamiać, że po Nowym Roku nie będzie już jedynym szeryfem w mieście, ponieważ Demokraci przejmą Izbę Reprezentantów.

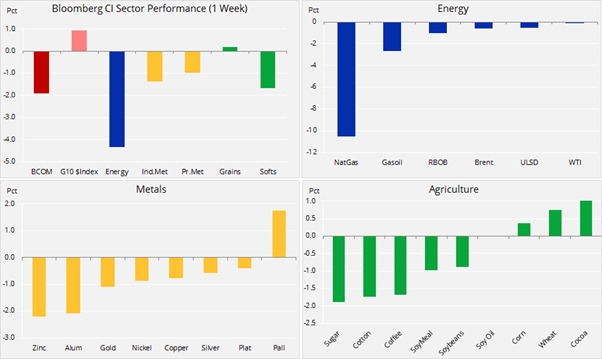

Indeks towarowy Bloomberg, monitorujący koszyk głównych surowców z sektora energii, metali i rolnictwa, poszedł w dół o 2% ze względu na powszechną wyprzedaż. Do sytuacji tej przyczynił się głównie amerykański gaz ziemny, który stracił na wartości 10% w reakcji na niższy niż przewidywano tygodniowy spadek stanu zapasów oraz na powrót nieco wyższych temperatur. Obniżyło to ryzyko problemów z podażą na koniec okresu szczytowego zimowego popytu.

Cena ropy naftowej utrzymała się na niezmienionym poziomie po tym, jak grupa producentów z OPEC+ porozumiała się w sprawie obniżenia produkcji o 1,2 mln baryłek dziennie, aby zahamować spadek o 30% odnotowany od początku października. Po stronie popytu, obawy o niego w 2019 r. zrównoważył pozytywny wpływ niższych cen.

Złoto straciło nieco wcześniejszych zysków ze względu na mocniejszego dolara i planowaną na 19 grudnia decyzję Federalnego Komitetu Otwartego Rynku w sprawie stóp. Równocześnie srebro utrzymało sześciotygodniowe maksimum, jednak pozostawało poniżej poziomu kluczowego oporu względem dolara.

Metale przemysłowe straciły na wartości w reakcji na słabsze dane ekonomiczne z Europy i Chin

Po gorszych niż przewidywano danych dotyczących sprzedaży detalicznej i produkcji przemysłowej, chiński Narodowy Urząd Statystyczny opublikował oświadczenie, że gospodarka znajduje się pod coraz większą presją ze względu na nadal skomplikowane warunki krajowe i zewnętrzne.

Miedź HG od lipca pozostaje w granicach przedziału, a ryzyko związane z wojną handlową zrównoważyły oczekiwania dotyczące zwężenia rynku w 2019 r. Eksperci skłaniają się ku potencjalnemu wzrostowi ze względu na zwiększone ryzyko, że dodatkowe bodźce fiskalne wdrożone w Chinach przyczynią się do wzrostu popytu w momencie, gdy globalne wydobycie powinno się zmniejszyć.

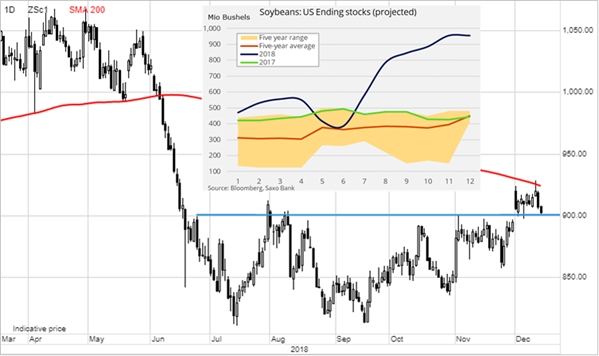

Sektor zbóż, przede wszystkim soi, uzyskał – jak się okazało, jedynie chwilowe wsparcie po nabyciu przez Chiny amerykańskiej soi po raz pierwszy od miesięcy. Rynek uznał, iż jest to „zbyt mało, zbyt późno”, ponieważ już za kilka miesięcy na rynku pojawi się znaczna ilość zbóż z Ameryki Południowej. Wynosząca 1,1 mln ton sprzedaż okazała się nieco niższa od oczekiwań rynkowych i nie przyczyni się do zmniejszenia zapasów amerykańskich. Do października przyszłego roku powinny osiągnąć rekordowy poziom 26 mln ton metrycznych (955 mln buszli).

Porozumienie OPEC+ w sprawie ograniczenia produkcji do 1,2 mln b/d w nadchodzących miesiącach umożliwiło stabilizację cen ropy

Jednak jak dotąd nie udało się ich oderwać od obecnej dolnej granicy przedziału. Podczas gdy prognozy dotyczące podaży w tym tygodniu pozostały na stabilnym poziomie i zapewniły wsparcie, rynek obawia się trwającej wojny handlowej pomiędzy Stanami Zjednoczonymi a Chinami oraz jej potencjalnie negatywnego wpływu na wzrost gospodarczy i popyt w 2019 r.

Innymi słowy, głównym czynnikiem w okresie roku cechującym się niewielką płynnością będzie nadal ryzyko związane z wydarzeniami na świecie. Rynek ropy koncentruje się zatem w ujęciu krótkoterminowym nie na amerykańskim Basenie Permskim, Moskwie i Rijadzie, ale raczej na Waszyngtonie i Pekinie. Przy nadal znacznym oddziaływaniu politycznym na ceny ropy nie sądzi się, by nastąpiło jakiekolwiek istotne nowe pozycjonowanie do czasu, aż sytuacja się nie wyklaruje.

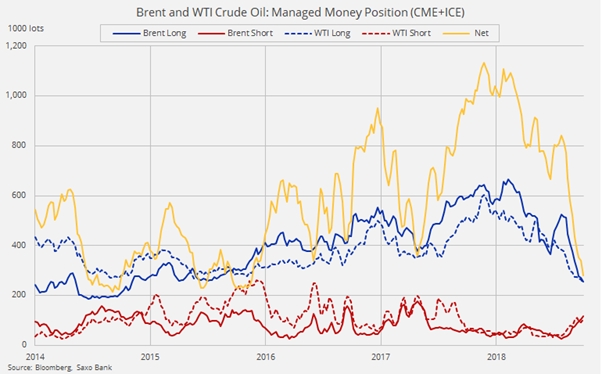

Jednak zmiana prognozy technicznej i/lub fundamentalnej na bardziej przyjazną cenowo może spowodować zdecydowaną reakcję i falę transakcji kupna ze strony funduszy hedgingowych, które w ostatnich miesiącach odnotowały rekordowy spadek długich pozycji w ropie. Długa pozycja netto spadła do zaledwie 265 mln baryłek, czyli do poziomu trzymiesięcznego minimum, i dzieli ją poziom od miejsca, w którym od sierpnia 2016 r. odnotowano dwa wyraźne przypadki ożywienia.

Spadek o 30% od października może przyczynić się do wsparcia popytu, a równocześnie do zahamowania produkcji w Stanach Zjednoczonych w nadchodzących miesiącach. Wraz ze stałym spadkiem podaży z Iranu może to ostatecznie zapewnić wsparcie.

Mimo iż jednak nadal są nadzieje na wzrost cen ropy i potencjalny powrót do przedziału 60-70 USD/b, kierunek krótkoterminowy najprawdopodobniej wytyczać będą dane makroekonomiczne i giełdy. Przede wszystkim dotyczy to Stanów Zjednoczonych, gdzie istnieje ryzyko spadku cen akcji poniżej ostatniego potrójnego minimum, co uznaje się za bardzo negatywny sygnał techniczny.

Inwestujący w złoto czekają na dalsze inspiracje ze strony akcji, obligacji, a przede wszystkim dolara amerykańskiego

Narrację tę widać było szczególnie wyraźnie w piątek, kiedy niezadowalające dane z Europy i Chin spowodowały, że cena złota ponownie spadła poniżej 1,240 USD/uncja, podczas gdy dolar osiągnął najwyższy poziom w tym roku względem szeregu najważniejszych walut.

W perspektywie krótkoterminowej najważniejszym czynnikiem będzie najprawdopodobniej posiedzenie FOMC w tym tygodniu. Pojawiają się spekulacje, iż Fed może przyjąć strategię pojedynczych kroków, tj. zasygnalizować pauzę w odniesieniu do dalszych podwyżek stóp w oczekiwaniu na nowe dane ekonomiczne.

Ze względu na prognozowane osłabienie dolara i dalsze obawy związane z wydarzeniami gospodarczymi i politycznymi, eksperci pozytywnie zapatrują się na perspektywy złota w 2019 r. Srebro również przyciągnęło uwagę inwestorów, jednak nie pokonało żadnych istotnych poziomów. Relacja złota do srebra, odzwierciedlająca koszt złota mierzony uncjami srebra, przez najdłuższy okres od 1993 r. utrzymuje się powyżej 82. Dla porównania, pięcioletnia średnia to 73,5. Jakikolwiek wzrost popytu na metale przemysłowe, w szczególności za pośrednictwem nowych bodźców fiskalnych w Chinach, zapewni srebru dodatkowe wsparcie.

Według cotygodniowego raportu Commitments of Traders, w tygodniu kończącym się 4 grudnia, fundusze hedgingowe zmniejszyły swoją krótką pozycję netto w złocie o 97% do neutralnego poziomu. Utrzymały jednak krótką pozycję w srebrze na poziomie 22 177 lotów, czyli niemal połowy rekordowej krótkiej pozycji odnotowanej we wrześniu.

Srebro potrzebuje stałego wsparcia ze strony złota, dlatego obecnie prognozuje się przedział 1 230-1 240 USD/uncja. W przedziale tym fundusze hedgingowe nabyły niedawno znaczną część 50 000 lotów, z czego 30 000 lotów dotyczyło pokrywania krótkich pozycji, a 20 000 lotów stanowiło nowe długie pozycje. Jakikolwiek spadek poniżej tego poziomu podważy te decyzje i da wskazówkę co do obecnej siły rynku.

Źródło: Saxo Bank

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank