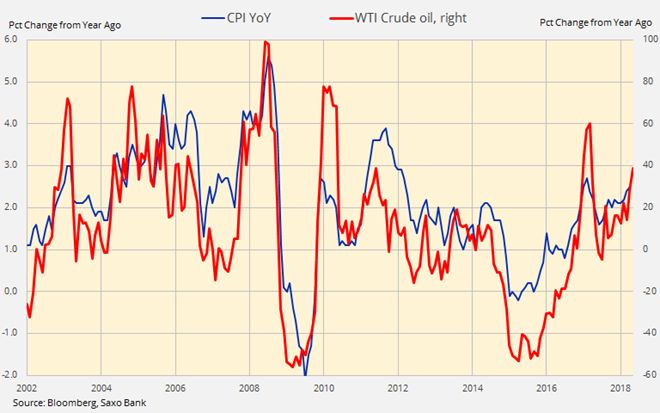

W tym roku surowce odnotowywały dotychczas najlepsze wyniki spośród wszystkich klas. Rosnące ceny ropy powoli przekładały się na wzrost inflacji zasadniczej. W połączeniu ze wzmożonymi obawami o sytuację geopolityczną i warunki pogodowe, przyczyniło się to do wzrostu popytu wśród inwestorów na szeroko pojęte towary.

Bloomberg

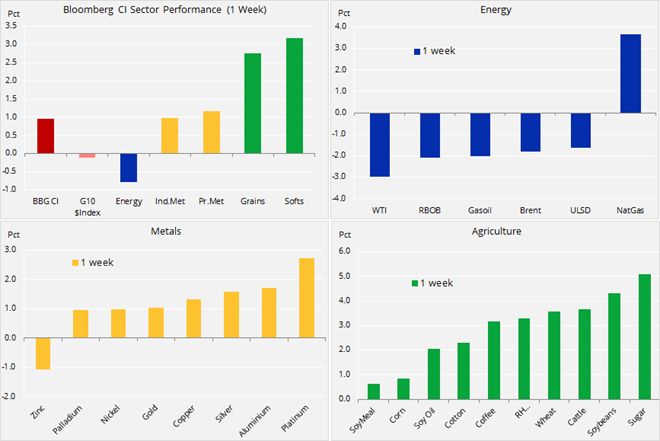

Indeks towarowy Bloomberg osiągnął w ubiegłych tygodniach najwyższy poziom od 2015 r.. Wykazuje on obecnie wzrost o około 4% w ujęciu rok do dnia. Oznacza to, że plasuje się nadal za bogatym w surowce energetyczne indeksem S&P GSCI, który dotychczas odnotował zysk na poziomie 12%. Wynika to przede wszystkim z faktu, iż ropa naftowa osiągnęła najwyższy poziom od 3,5 roku w związku z obawami o dostawy z Wenezueli i Iranu.

To jednak nie ropa ani nie jej produkty zapewniły największe zyski w ostatnim czasie. Zarówno sektor zbóż, jak i gaz ziemny znalazły wsparcie w postaci wysokich temperatur w całych Stanach Zjednoczonych. Równocześnie rosnący popyt na gaz ziemny ze strony elektrowni, w odpowiedzi na zapotrzebowanie w zakresie chłodzenia w kontekście i tak już suchego klimatu w Stanach Zjednoczonych i na całym świecie, wywołał obawy o spadek produkcji roślin uprawnych w tym roku.

Metale

Metale szlachetne odbiły w górę po kilku tygodniach problemów spowodowanych rosnącymi rentownościami i mocniejszym dolarem. Wydarzenia geopolityczne zapewniły nowe wsparcie po tym, jak prezydent Trump odwołał czerwcowe spotkanie z przywódcą Korei Północnej, Kim Dzong Unem. Wyprzedaż walut rynków wschodzących, przede wszystkim w Turcji, w połączeniu z wydarzeniami politycznymi we Włoszech i w Hiszpanii również przyczyniła się do umocnienia złota.

Metale szlachetne, przede wszystkim złoto, walczyły ostatnio z przeciwnościami w postaci mocniejszego dolara i przekroczenia psychologicznego poziomu 3% przez rentowności dziesięcioletnich obligacji amerykańskich. Po spadku poniżej 1 300 USD/uncję 15 maja, złoto zdołało uzyskać wsparcie na kluczowym technicznym poziomie 1 386 USD/uncja. Do powrotu do relatywnie bezpiecznego poziomu 1 300 USD/uncję przyczyniły się najnowsze wydarzenia geopolityczne. Złotu pomogły również sygnały ze strony Federalnego Komitetu Otwartego Rynku. Sugerują one, że Komitet nie dąży do bardziej agresywnego podwyższania stóp procentowych pomimo możliwości wzrostu inflacji.

Fundusze hedgingowe

W kontekście pogarszającej się krótkoterminowej prognozy dla cen, fundusze hedgingowe, które zwykle są bardziej wrażliwe na negatywne zmiany cen niż inwestorzy długoterminowi, zaczęły ograniczać zlecenia kupna kontraktów terminowych do poziomu dziesięciomiesięcznego minimum, tj. 31 000 lotów, znacznie poniżej pięcioletniej średniej na poziomie 105 000 lotów. Tymczasem inwestorzy długoterminowi, którzy często korzystają z funduszy notowanych na giełdzie, wykazali się znaczną odpornością.

W ostatnim okresie osłabienia utrzymali całkowitą pozycję na poziomie bliskim pięcioletniego maksimum. Potwierdza to tezę, że mimo iż fundusze muszą reagować na krótkoterminowe zmiany cen, obecne ograniczone zaangażowanie może stać się motorem wzrostu dla złota po tym, jak prognoza techniczna ulegnie poprawie na tyle, by nakłonić kupujących do powrotu.

Złoto

Złoto zdołało się ustabilizować i umocnić po uzyskaniu wsparcia na istotnym poziomie 1 286 USD/uncję. Powrót powyżej 1 300 USD/uncję oraz, co ważniejsze, zamknięcie tygodnia powyżej poziomu 1 307 USD/uncję, może spowodować, że 200-dniowa średnia krocząca umożliwi dodatkowe zyski.

Ropa

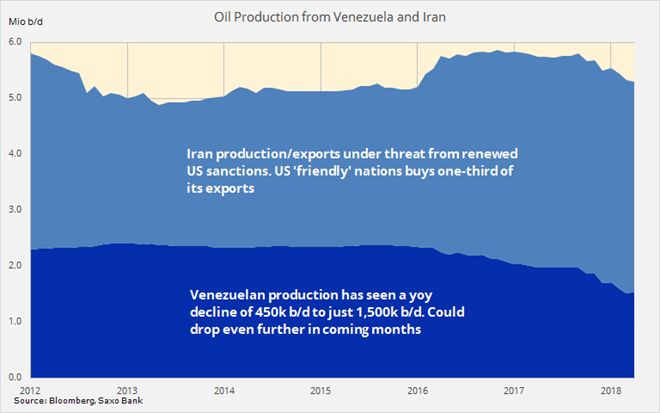

Przedłużenie rajdu ropy naftowej po ogłoszonej w ubiegłym miesiącu decyzji Trumpa o jednostronnym odstąpieniu od porozumienia nuklearnego z Iranem zaczyna powoli hamować. Ponadto cena ropy Brent znalazła wsparcie na poziomie 80 USD/b, ostatni raz odnotowanym pod koniec 2014 r. W obliczu pojawiających się oznak niepokoju wśród konsumentów wywołanego szybkim wzrostem cen w ostatnich miesiącach, Arabia Saudyjska i Rosja rozpoczęły rozmowy w sprawie częściowego zniesienia ograniczeń produkcji. W ubiegłym roku z powodzeniem przyczyniły się one do przywrócenia równowagi na światowym rynku ropy.

Konieczność zapewnienia dodatkowych baryłek ropy, aby utrzymać stabilny poziom na rynku, stała się bardziej widoczna w kontekście bieżącego spadku produkcji w Wenezueli oraz dotychczas niemożliwego do oszacowania przyszłego wpływu amerykańskich sankcji na potencjał eksportowy Iranu.

Produkcja ropy

W Wenezueli tempo spadku produkcji ropy rośnie, a po fikcyjnych wyborach, zakończonych reelekcją Maduro, prognoza dla kraju jest wyjątkowo negatywna. Biorąc pod uwagę dodatkowe sankcje ze strony Stanów Zjednoczonych istnieje ryzyko, że produkcja spadnie do poziomu zaledwie 1 mln b/d z obecnego poziomu 1,5 mln.

Po nałożeniu sankcji na Irak w 2012 r. eksport tego kraju spadł o ponad 1 mln baryłek. Bez wsparcia Europy, Rosji i Chin, wpływ nowych sankcji Trumpa, które zaczną obowiązywać przed końcem tego roku, jest na tym etapie bardzo trudny do oszacowania. Biorąc pod uwagę, że „przyjaciele” Stanów Zjednoczonych, od Europy po Japonię i Koreę Południową, są obecnie odbiorcami około jednej trzeciej eksportu Iranu, nie da się uniknąć pewnych konsekwencji dla światowej podaży.

Zgodnie z tym założeniem OPEC i Rosja, które od początku 2017 r. wstrzymywały wypuszczanie na rynek 1,7 mln baryłek dziennie, mogą wcześniej, niż przewidywano podjąć kroki na rzecz stabilizacji rynku i zapobieżenia wzrostowi cen do poziomów, przy których ucierpi światowy popyt. Na początek najmniej kontrowersyjna decyzja grupy mogłaby dotyczyć podwyższenia produkcji o 300-500 tysięcy baryłek dziennie, aby wyrównać niedobory z Wenezueli. Tym samym mogłaby przywrócić stan 100% z poziomu +150% odnotowanego w ostatnich miesiącach.

Perspektywy

W perspektywie krótkoterminowej, uwaga inwestorów skupia się na spotkaniu OPEC 22 czerwca w Wiedniu. Dzień później kartel spotka się z grupą spoza OPEC, w szczególności z Rosją, która poparła ograniczenia produkcji.

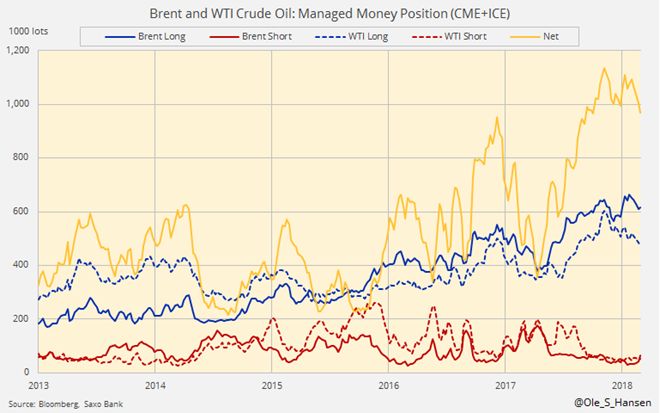

Należy patrzeć na czyny, nie na słowa – tak można opisać zachowanie funduszy hedgingowych w ciągu ostatnich czterech tygodni. Od czasu decyzji Trumpa w sprawie Iranu, fundusze hedgingowe i zarządzający środkami pieniężnymi prowadziły aktywną sprzedaż. Obniżyły do niedawna rekordową łączną długą pozycję w ropie Brent i WTI. W tygodniu kończącym się 15 maja łączna długa pozycja netto spadła poniżej miliona lotów do najniższego poziomu od pięciu miesięcy.

Zachowanie cen w ubiegłym tygodniu wzmocniło przekonanie, że rajd ropy naftowej, przynajmniej na razie, hamuje i wymaga konsolidacji. Dwie kolejne próby wywindowania ropy Brent powyżej 80 USD/b zakończyły się spektakularną porażką w miarę pojawiania się nowych sprzedających. Doniesienia, że Arabia Saudyjska i Rosja zasugerowały dalsze złagodzenie limitów produkcji potwierdzają ogólne przekonanie. W tym momencie należy skupić się na konsolidacji.

Z perspektywy technicznej ropa Brent dąży obecnie bardziej do konsolidacji niż do korekty. Spadek poniżej 75,40 USD/b mógłby jednak wpłynąć na zmianę tego poglądu i przyczynić się do dodatkowej likwidacji długich pozycji.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank