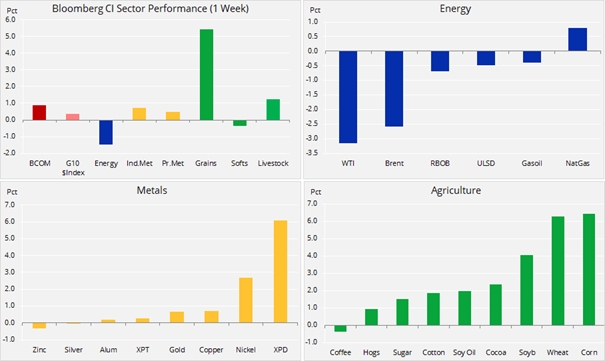

Po raz pierwszy od czterech tygodni indeks towarowy Bloomberg odnotował wzrost. Podczas, gdy zależne od wzrostu gospodarczego surowce, takie jak ropa naftowa, poszły w dół pomimo kolejnych obaw o stabilizację sytuacji na Bliskim Wschodzie, liderem ponownie okazał się sektor rolny.

Metale

Wśród metali złoto zyskało na wartości, dążąc do kluczowego obszaru oporu, natomiast ze względu na zagrożenie strajkiem pallad osiągnął największy zysk w ujęciu tygodniowym od niemal roku.

Produkty rolne

Indeks produktów rolnych BCOM, który niecałe pięć tygodni temu spadł do rekordowego minimum, od tego czasu zyskał ponad 22%, osiągając najwyższy poziom od sześciu miesięcy. Na +5% zysku w ubiegłym tygodniu wpłynęły przede wszystkim trzy główne uprawy: kukurydza, pszenica i soja. Utrzymujące się przez całe miesiące opady i powodzie spowodowały opóźnienie lub wręcz rezygnację z zasiewów na obszarach upraw w Stanach Zjednoczonych, dzięki czemu mieliśmy do czynienia z jednym z najbardziej spektakularnych przypadków pokrywania krótkich pozycji w historii.

Miesięczny raport amerykańskiego Departamentu Rolnictwa w sprawie popytu i podaży potwierdził ten wpływ w ubiegłym tygodniu. Na prowadzenie wysunęła się kukurydza po większej niż przewidywano redukcji produkcji i zapasów. Co gorsza, kolejne prognozy opadów na całym Środkowym Zachodzie w przyszłym tygodniu zniwelowały nadzieje na terminowy obsiew leżących dotychczas odłogiem pól.

Ropa

Na rynku ropy miało miejsce przeciąganie liny. Napięcia na Bliskim Wschodzie jedynie częściowo zrównoważyły dalsze obawy o globalny popyt i wzrost notowań akcji amerykańskich spółek. Ponieważ na horyzoncie nie widać żadnego rozwiązania kwestii chińsko-amerykańskiej wojny handlowej, jej implikacje dla światowego wzrostu gospodarczego nadal negatywnie wpływają na prognozy dla ropy naftowej, która w ubiegłym tygodniu osiągnęła najniższy poziom od czterech miesięcy.

Niezdolność do wygenerowania premii za ryzyko geopolityczne po atakach na tankowce w Zatoce Omańskiej może wskazywać, że albo rynek sceptycznie podchodzi do bieżącej narracji w odniesieniu do tożsamości sprawców, albo obawy o popyt na tym etapie po prostu przeważyły szalę.

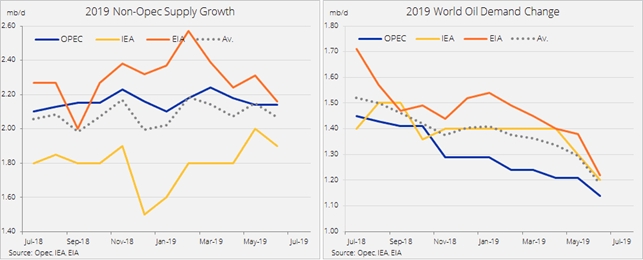

Comiesięczne raporty amerykańskiej Administracji Informacji Energetycznej (EIA), OPEC i Międzynarodowej Agencji Energetycznej (MAE) wykazały kolejny spadek światowego popytu na ropę, natomiast wzrost podaży spoza OPEC utrzymał się na stabilnym poziomie, przekraczając popyt o prawie milion baryłek dziennie. MAE stwierdziła, iż podaż spoza OPEC, pomijając ewentualny wstrząs o charakterze geopolitycznym, w 2020 r. „zaleje” rynek, nie pozostawiając OPEC innej możliwości niż walka o odzyskanie utraconego udziału w rynku.

Wyzwanie

Biorąc pod uwagę powyższe okoliczności, a także napiętą sytuację w Iranie, najbliższe szczyty OPEC i OPEC+, których termin zaplanowano, ale jeszcze nie potwierdzono na koniec czerwca, z dużym prawdopodobieństwem będą stanowić wyzwanie. Plany Arabii Saudyjskiej, aby utrzymać poparcie Rosji dla cięć produkcji po drugim półroczu, nie mówiąc już o 2020 r., mogą okazać się utrudnione.

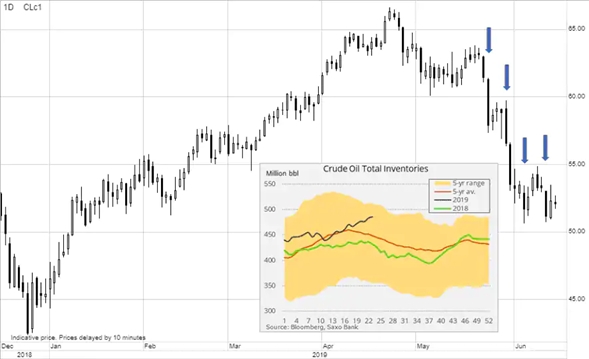

Innym istotnym wyzwaniem dla rynku ropy w ciągu ostatnich czterech tygodni był stały wzrost zapasów amerykańskiej ropy naftowej. Ze względu na rekordową produkcję i gorszy niż zwykle popyt nastąpił nietypowy, sprzeczny z trendem sezonowym wzrost zapasów ropy naftowej do niemal dwuletniego maksimum. W trakcie tych czterech tygodni łączny dzienny spadek cen na dzień publikacji przekraczał 8 USD/b, co zaznaczono strzałkami na wykresie poniżej.

Prognoza krótkoterminowa jest nadal niekorzystna. Wybicie poniżej poziomu ostatnich minimów może spowodować kolejne przedłużenie spadku do rejonów 5 USD/b. Jednak mimo iż trwa redukcja długich pozycji, liczba nowych krótkich pozycji raczej nie wzrośnie, dopóki sytuacja na Bliskim Wschodzie pozostanie niepewna.

Złoto

Te same obawy o popyt i podaż, które doprowadziły do spadku cen ropy, przyczyniły się do umocnienia złota, które odnotowało czternastomiesięczne maksimum, a w efekcie zbliżyło się do ściany oporu stanowiącej granicę dla wzrostu od 2014 r. Słabe dane ekonomiczne ze Stanów Zjednoczonych i z Chin wzmocniły przekonanie, że banki centralne, przede wszystkim amerykańska Rezerwa Federalna, już wkrótce rozpoczną kolejną rundę luzowania.

Liczne nieudane próby wybicia od 2014 r. stanowiły źródło frustracji zarówno dla traderów, jak i dla inwestorów. Jednak w efekcie napięć na Bliskim Wschodzie i w Hongkongu, jak również oczekiwań dotyczących cięć stóp procentowych i obaw przed recesją, złoto nabrało nieco wiatru w żagle. Dalsze wsparcie pojawiło się ze strony funduszy hedgingowych, które w ostatnich tygodniach nabywały rekordowe ilości złota.

Wykres poniżej wyraźnie prezentuje utrzymujące się problemy techniczne dla złota. Biorąc pod uwagę prognozowane rozszerzenie rynków, eksperci są przekonani, że złoto ostatecznie wybije się wyżej. Z czysto technicznego punktu widzenia wybicie takie mogłoby oznaczać, że kolejnym celem będzie 1 480 USD/oz.

Ryzyko

Największe ryzyko krótkoterminowe wiąże się z możliwością, że amerykański Federalny Komitet Otwartego Rynku nie odpowie na oczekiwania w zakresie agresywnych cięć stóp i/lub że spotkanie Trumpa z Xi na szczycie G20 w Osace w dniach 28-29 czerwca nieoczekiwanie doprowadzi do porozumienia w sprawie handlu. Ponadto, mimo iż fundusze hedgingowe wspierały ostatnią hossę, jakiekolwiek odwrócenie cen na tym etapie mogłoby spowodować istotną likwidację najnowszych długich pozycji.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank