Głównym czynnikiem kształtującym sytuację na rynkach towarowych w dalszym ciągu są wiadomości związane z wirusem Covid-19 oraz z potencjalnym ryzykiem rozprzestrzenienia się go w całej Azji i poza jej granicami.

Chiny, które już odczuwają ekonomiczne i zdrowotne skutki koronawirusa, mają problem z przywróceniem normalnego funkcjonowania kraju. Próba ożywienia na rynkach kluczowych surowców, takich jak miedź czy ropa naftowa, w ciągu ostatnich kilku tygodni bazowała m.in. na narracji, że oddziaływanie ekonomiczne wirusa dotyczyć będzie głównie I kwartału. W związku z dalszym rozprzestrzenianiem się wirusa poza terytorium Chin narracja ta ustąpiła miejsca nowym obawom dotyczącym jego dłuższego negatywnego oddziaływania na światową gospodarkę.

Goldman szacuje, że skutki dni wolnych od pracy w Chinach z powodu koronawirusa mogą odpowiadać konsekwencjom dwumiesięcznego nieplanowanego przestoju w pracy całej amerykańskiej siły roboczej. Skala tych zakłóceń zaczyna być odczuwalna nie tylko w Państwie Środka, ale także w innych krajach, zwiększając ryzyko dalszej presji krótko- i średnioterminowej na surowce zależne od wzrostu do czasu, gdy popyt ponownie zacznie przyczyniać się do wzrostu cen.

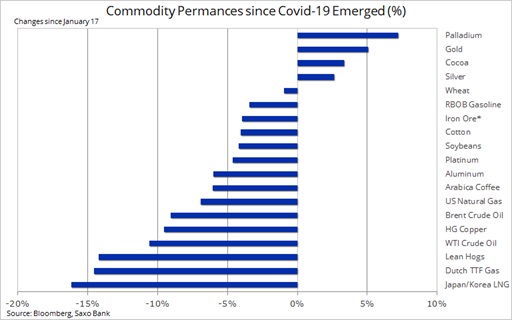

Tabela poniżej prezentująca kształtowanie się cen głównych surowców wyraźnie pokazuje, że rynki zależne od popytu w Chinach poniosły największe straty. Surowce o ograniczonych łańcuchach podaży, takie jak pallad czy kakao, uniknęły skutków tego sztormu, natomiast zapotrzebowanie na bezpieczne inwestycje w dalszym ciągu napędza popyt na srebro i – przede wszystkim – złoto.

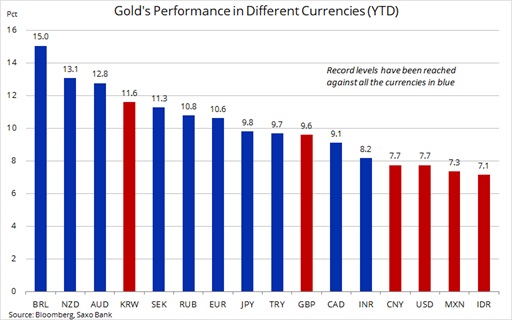

Trwa niemal doskonały sztorm na rynku złota, przyczyniając się do umocnienia cen. Co najistotniejsze, ostatnie tygodnie udowodniły zdolność złota do uzyskania przewagi nawet pomimo aprecjacji dolara. Zwykła negatywna korelacja została przełamana, co doprowadziło do znaczących zysków względem większości kluczowych walut. Rekordowe maksima odnotowano ostatnio względem 10 z 16 głównych walut, przy czym złoto wyceniane w dolarach jest nadal najdalej od wynoszącego 1 921 USD/oz rekordu z 2011 r.

W ostatnim czasie złoto kontynuowało imponującą hossę, osiągając nowe siedmioletnie maksimum po największym zysku w ujęciu tygodniowym od ponad sześciu miesięcy. Jak już wspomnieliśmy, ten ostatni ruch był szczególnie godny podziwu ze względu na fakt, iż nastąpił w momencie, gdy dolar umocnił się względem wielu kluczowych walut. Aprecjacja dolara była szczególnie zauważalna w odniesieniu do euro, które spadło do niemal najniższego poziomu od trzech lat, a równocześnie złoto wyceniane w euro odnotowało nowy rekord, przekraczając1 500 EUR/oz, tym samym osiągając kolejny etap hossy rozpoczętej pod koniec 2018 r. nieco powyżej 1 000 EUR/oz.

Skąd zatem ten popyt na złoto podczas gdy akcje amerykańskie w dalszym ciągu odnotowują rekordowe maksima, a dolar zyskuje na wartości? Naszym zdaniem połączone oddziaływanie dodatkowych cięć stóp procentowych, większej liczby bodźców fiskalnych, ujemnych realnych rentowności obligacji amerykańskich – które spadły do najniższego poziomu od siedmiu lat, tj. do -0,15% – i coraz większych obaw o przyszłe zyski przedsiębiorstw będzie nadal przyczyniać się do wzrostu strategicznej dywersyfikacji i popytu na bezpieczne inwestycje. Ponadto istnieje wyraźne ryzyko, że epidemia wirusa może mieć znacznie bardziej długotrwałe i poważniejsze skutki.

Styczeń był szczególnie niepokojącym miesiącem dla rynków ze względu na napięcia na linii Stany Zjednoczone – Iran oraz na wybuch epidemii koronawirusa. W styczniu wolumen opartych na złocie funduszy giełdowych w posiadaniu inwestorów rósł średnio o 1,3 tony dziennie. W lutym wolumen ten, pomimo wspomnianej aprecjacji dolara i ożywienia na giełdach, rośnie dotychczas o 1,9 tony dziennie.

Podczas gdy Goldman Sachs szacuje, że cena złota dojdzie do 1 750 USD/oz, Citi Bank utrzymuje, że wzrost ten może sięgnąć 2 000 USD/oz w ciągu najbliższych 12-24 miesięcy. Po osiągnięciu docelowej wartości na 2020 r. (1 625 USD/oz) cena złota, w wyniku epidemii koronawirusa, najprawdopodobniej jeszcze wzrośnie, ponieważ trudno oszacować, co na tym etapie mogłoby zatrzymać czy zahamować tę hossę, być może poza jej własnym sukcesem, który doprowadził do nadmiernego wykupu na rynku w perspektywie krótkoterminowej. Z perspektywy technicznej, przy zastosowaniu rozwinięcia Fibonacciego, kolejna wartość docelowa to 1 690 USD/oz ze wsparciem na poziomie 1 595 USD/oz.

W naszym ostatnim cotygodniowym przeglądzie rynków towarowych wspomnieliśmy, że surowce lepiej niż akcje ilustrują realne oddziaływanie epidemii wirusa. W szczególności dotyczy to faktu, iż epicentrum znajduje się w Chinach – kraju będącym największym światowym konsumentem surowców. Na tej podstawie w dalszym ciągu obawiamy się, że pełne oddziaływanie spowolnienia w Chinach i w innych krajach na pozostałe rynki nie zostało jeszcze należycie uwzględnione w wycenach.

Rynek akcji odnotował mocne ożywienie po tym, jak inwestorzy w coraz większym stopniu uodpornili się na oczywiste ryzyko. Skupili się na wsparciu w postaci niskiej inflacji, niskich stóp procentowych i działań banków centralnych, przede wszystkim amerykańskiej Rezerwy Federalnej, które nadal zapewniają rynkowi zastrzyki płynności.

Miedź i ropa naftowa w ostatnich tygodniach dostarczyły pewnej ulgi inwestorom, odrabiając część poważnych strat odnotowanych w styczniu. Ropa naftowa znalazła dodatkowe wsparcie w postaci zaostrzających się zakłóceń podaży w Libii, amerykańskich sankcji wobec Rosnieftu w związku z poparciem koncernu dla Wenezueli, a także nadziei na dodatkowe cięcia produkcji ze strony OPEC+. Równocześnie miedź pozytywnie zareagowała na działania Ludowego Banku Chin, mające na celu wsparcie gospodarki za pośrednictwem obniżki stóp i zapewnienia dodatkowej płynności.

Na razie jednak, z perspektywy technicznej, ożywienie na rynkach tych surowców jest stosunkowo niewielkie. Zarówno miedź, jak i ropa naftowa miały problemy z osiągnięciem zniesienia o 38,2% z ostatniej przeceny. Na tej podstawie uważamy, że ryzyko krótkoterminowe ponownie wiąże się raczej ze spadkiem. Na naszą opinię wpływ mają kolejne obawy, że dalsze rozprzestrzenianie się koronawirusa przyćmi nadzieje na złagodzenie jego skutków wobec największego wstrząsu popytowego od czasu światowego kryzysu finansowego z 2009 r. w wyniku zastosowania bodźców fiskalnych przez Chiny.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank