Uwaga na ryzyko geopolityczne. Indeks jest na najwyższym poziomie od 15 lat. Niemal rekordowa długa pozycja funduszy ograniczająca potencjał wzrostu dla ropy. Złoto raczej nie pozostanie w obecnym wąskim przedziale.

Już trzeci tydzień z rzędu indeks towarowy Bloomberg odnotowuje spadek. Główne surowce, takie jak ropa naftowa, złoto i miedź utrzymują się w stosunkowo wąskich przedziałach. Rynek denerwuje się przed niemal pewną szóstą podwyżką amerykańskich stóp procentowych (w bieżącym cyklu) przewidzianą na 21 marca. Ryzyko geopolityczne i niepewność polityczna w Waszyngtonie przyczyniły się do pogorszenia popytu wśród inwestorów.

Ryzyko wojny handlowej

Informacja, że Trump zastąpił sekretarza stanu, Rexa Tillersona, dyrektorem CIA Pompeo, może oznaczać kłopoty dla porozumienia nuklearnego z Iranem, a równocześnie wzmocnić „twarde stanowisko” Stanów Zjednoczonych w sprawie handlu. Opinia, iż Waszyngton zmierza w kierunku protekcjonizmu, podwyższyła ryzyko wojny handlowej obejmującej dodatkowe towary poza stalą, aluminium czy pralkami. Ostatecznym przegranym będzie światowy wzrost gospodarczy. Tym samym popyt na surowce zależne od wzrostu, takie jak energia czy metale przemysłowe.

Złoto

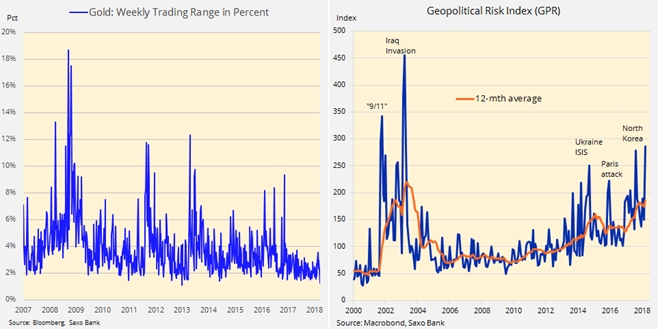

Złoto znajdowało się w stosunkowo wąskim przedziale w związku z przewidywaną podwyżką stóp i zwiększoną niepewnością polityczną. Jedna z miar ryzyka geopolitycznego osiągnęła tymczasem najwyższy poziom od czasu inwazji na Irak w 2003 r.

Metale

Wszystkie metale przemysłowe, z aluminium na czele, straciły na wartości po tym, jak stan zapasów monitorowany przez giełdę Shanghai Futures Exchange osiągnął rekordowy poziom. Wiosenny popyt w Chinach dopiero się zaczyna, a wojna handlowa mogłaby jeszcze bardziej pogorszyć prognozy.

Sektor rolny

Sektor rolny już drugi tydzień z rzędu odnotowuje niższe wyniki po realizacji zysków, która szczególnie uderzyła w surowce, które wcześniej szły w górę, takie jak pszenica, śruta sojowa czy bawełna. W sektorze zbóż nadal rozgrywa się bitwa pomiędzy wysokim stanem zapasów a niekorzystnymi warunkami pogodowymi. Wyjątkowa susza, która w ciągu ostatnich kilku miesięcy miała miejsce zarówno w Argentynie, jak i na amerykańskich równinach centralnych, przyczyniła się do wzrostu transakcji kupna, których liczba obecnie spada w związku z prognozowanymi opadami deszczu.

Fundusze hedgingowe

W efekcie ceny stały się szczególnie wrażliwe na zmiany po tym, jak fundusze hedgingowe, które przez sześć tygodni (do 6 marca) nieustannie kupowały, po czym z rekordowej łącznej krótkiej pozycji netto w kukurydzy, pszenicy i soi, wynoszącej 473 000 lotów, przeszły do długiej pozycji netto wynoszącej 315 000 lotów.

Waluta

Złoto było na dobrej drodze, aby znaleźć się w najwęższym tygodniowym przedziale w ujęciu procentowym od 2012 r., a w ujęciu dolarowym – od 2007 r. Poza bardzo spokojnym tygodniem dla amerykańskiej waluty, nerwowość związana z podwyżką stóp przez Federalny Komitet Otwartego Rynku zrównoważyła niepewność geopolityczna w postaci napięć na linii Stany Zjednoczone – Rosja, a także dalsza niepewność polityczna w Stanach Zjednoczonych w odniesieniu do kierowania się przez Waszyngton w stronę protekcjonizmu, co może ostatecznie zaszkodzić światowemu wzrostowi gospodarczemu w miarę spadku przepływu towarów.

Podwyżki stóp

Posiedzenie FOMC odbędzie się 21 marca, a prawdopodobieństwo kolejnej podwyżki stóp wycenia się na 100%. Dotychczasowe pięć podwyżek stóp w bieżącym cyklu wiązało się z identycznym zachowaniem na rynku: wyprzedaż złota przed decyzją o podwyżce, a następnie mocny rajd po ogłoszeniu tej decyzji. Wszystkie te podwyżki uznano za „gołębie”, co tłumaczy obecne obawy przed potencjalnym negatywnym oddziaływaniem tej decyzji w przypadku, gdyby nowy prezes Fed, Jerome Powell, przyjął bardziej agresywną retorykę (nieuzasadnioną jednak ostatnimi danymi ekonomicznymi).

Złoto

Jeżeli FOMC nie zaostrzy retoryki, złoto najprawdopodobniej będzie chętnie kupowane w kontekście bezpiecznej lokaty kapitału i potrzeby dywersyfikacji portfela.

Na rynku złota mamy jeden z najwęższych przedziałów od sześciu lat. Indeks ryzyka geopolitycznego jest najwyższy od 15 lat. Ta sytuacja raczej się nie utrzyma. Indeks ryzyka geopolitycznego Caldary i Iacoviello opiera się na liczbie artykułów na temat ryzyka geopolitycznego w prasie krajowej i międzynarodowej w danym miesiącu dla poszczególnych gazet jako procent ogólnej liczby artykułów prasowych.

Złoto jest aktualnie w wąskim przedziale 1 300-1 340 USD za uncję. Podtrzymuje się prognozę wzrostu powyżej 1 285 USD za uncję, przy czym początkowe wybicie celuje się w 1 356 USD za uncję.

Ropa naftowa

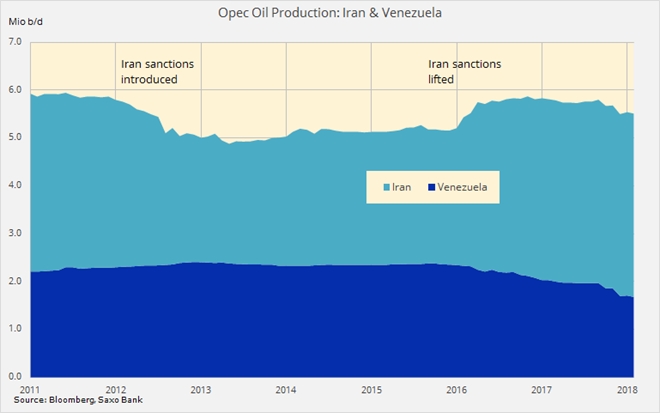

Podobnie jak złoto i miedź, ropa naftowa również dążyła do wybicia z przedziału. Zastój na rynku spowodował wzrost produkcji w Stanach Zjednoczonych i niższe premie terminowe zrównoważone prognozowanym mocnym popytem i ryzykiem zakłócenia dostaw, w szczególności w Wenezueli i Iranie.

Miesięczne raporty w sprawie ropy z OPEC, MAE i EIA potwierdzają, że podaż spoza OPEC w bieżącym roku przekroczy tempo wzrostu popytu. Podkreślając zagrożenie dla światowego popytu w postaci wojny handlowej, MAE zaznaczyła również ryzyko dalszego pogorszenia prognoz dla produkcji w Wenezueli, która znajduje się już na najniższym poziomie od kilkudziesięciu lat.

Ryzyko odstąpienia Stanów Zjednoczonych od porozumienia nuklearnego z Iranem w maju tego roku wzrosło po wiadomości, że Trump zdymisjonował sekretarza stanu, Rexa Tillersona. Jego zastępca, dyrektor CIA Pompeo, jest znany z negatywnego nastawienia do Iranu, Wenezueli i Korei Północnej. Ma zatem poglądy zbliżone do prezydenta Trumpa.

Reakcja rynku

Reakcja rynku na te doniesienia była jednak dość stonowana w związku ze spekulacją, że obniżenie eksportu z Iranu może doprowadzić do odstąpienia przez grupę OPEC-plus od umowy w sprawie ograniczania produkcji o 1,8 mln baryłek dziennie. Rosja byłaby zachwycona z możliwości odstąpienia od tej umowy. Arabia Saudyjska natomiast najprawdopodobniej wykorzystałaby to do odzyskania udziału w rynku poprzez podwyższenie własnej produkcji, aby uzupełnić potencjalny niedobór.

Największe krótkoterminowe ryzyko dla podaży dotyczy jednak Wenezueli, w której produkcja spadła do najniższego poziomu od kilkudziesięciu lat. Dodatkowe sankcje Stanów Zjednoczonych mogłyby jeszcze bardziej pogorszyć zdolność Wenezueli do produkcji. Kraj ten już zmaga się z olbrzymim zadłużeniem, fatalną infrastrukturą, zamieszkami wśród robotników i coraz wyższą inflacją.

Cena ropy znalazła się w zwężającym się przedziale, co wskazuje na to, że już niedługo nastąpi wybicie. Niemal rekordowa długa pozycja funduszy hedgingowych może jednak ograniczyć potencjał wzrostowy, o ile nie pojawi się wyraźne zagrożenie dla dostaw. Z drugiej strony, ewentualny spadek również byłby ograniczony, dopóki występuje ryzyko zakłócenia dostaw. Wybicie poniżej minimów z lutego, tj. 57,60 USD za baryłkę (WTI) i 61,75 za baryłkę (Brent) mogłoby doprowadzić do dodatkowej likwidacji długich pozycji.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank