Sierpień to zwykle spokojny miesiąc dla rynków, jednak w tym roku sytuacja jest odmienna. Na rynkach zapanowało zamieszanie w związku z dalszą eskalacją retoryki dotyczącej wojny handlowej pomiędzy Stanami Zjednoczonymi a Chinami. Inwestorzy obawiają się, że zwiększa to przyszłe ryzyko dla światowego wzrostu gospodarczego i popytu.

Sankcje

Napięcia geopolityczne nasiliły się po nałożeniu przez Waszyngton dodatkowych sankcji na Rosję i Turcję przy równoczesnym wznowieniu sankcji wobec Iranu. Ta ostatnia decyzja może spowodować problemy z podażą ropy naftowej. To z kolei może odwrócić uwagę inwestorów od negatywnego wpływu wojny handlowej na ceny.

Najnowszym ciosem wymierzonym w rynki jest kryzys finansowy w Turcji, który rozpoczął się w ubiegłym tygodniu nagłą deprecjacją liry. W pewnym momencie turecka waluta straciła aż 35% względem dolara. Ostrzeżenie Europejskiego Banku Centralnego w sprawie wiążącego się z załamaniem kursu liry potencjalnego ryzyka dla europejskich banków spowodowało, że euro odnotowało czternastomiesięczne minimum, zapewniając dodatkową amunicję walucie amerykańskiej, która od kilku miesięcy konsekwentnie się umacnia, przede wszystkim względem walut rynków wschodzących.

Energia i metale

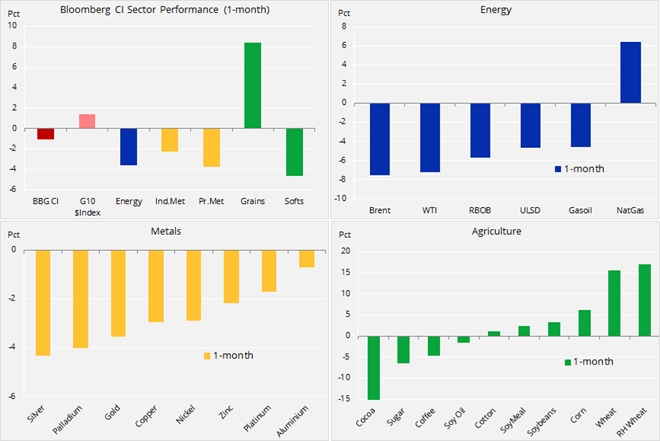

W ubiegłym miesiącu, w efekcie aprecjacji dolara i narracji stanowiącej, że „wojna handlowa zahamuje wzrost gospodarczy”, ceny energii (z wyjątkiem gazu ziemnego) spadły. Scenariusz wdrożenia przez Chiny kolejnego szeroko zakrojonego programu bodźców pobudzających gospodarkę stał się bardziej realny.

To z kolei przyczyniło się do zahamowania spadków cen metali przemysłowych. Miedź znalazła dodatkowe wsparcie w postaci ryzyka zakłócenia dostaw z największej na świecie kopalni w Chile w przypadku ewentualnego strajku.

Uprawy

W ciągu ostatnich kilku miesięcy światowe ceny pszenicy gwałtownie rosły. Było tak w miarę dalszego pogarszania się prognoz dla produkcji w Europie, Australii i rejonie Morza Czarnego. Produkcja pszenicy, kukurydzy i rzepaku w tych ośrodkach mocno ucierpiała na skutek ekstremalnie wysokich temperatur i suszy.

W Danii – siedzibie Saxo Banku – trwa najcieplejsze i najbardziej suche lato w historii (pierwsze dane pochodzą z 1874 r.), które doprowadziło do 40% spadku produkcji.

Chińskie cła na importowaną ze Stanów Zjednoczonych soję, niedawne pogorszenie dotychczas pozytywnych amerykańskich warunków uprawnych oraz wspomniane problemy z pogodą na całym świecie doprowadziły do sytuacji, w której rynek desperacko potrzebuje solidnych danych zapewniających wytyczne na przyszłość w zakresie cen. 10 sierpnia amerykański Departament Rolnictwa opublikuje comiesięczny raport w sprawie podaży i popytu w światowym rolnictwie, obejmujący dane rynkowe na temat plonów, produkcji i zapasów trzech głównych produktów rolnych.

Ze względu na fakt, iż jest to pierwszy raport w sezonie letnim, który zawiera wyniki badań terenowych dotyczących amerykańskich upraw, raport ten zwykle przyczynia się do znacznych wahań cenowych.

Złoto

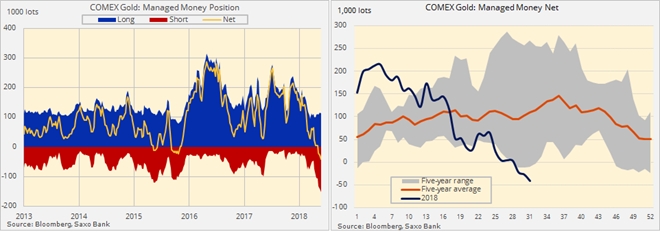

Złoto w dalszym ciągu szuka wsparcia po spadku o 12% z poziomu maksimum w kwietniu wynoszącego 1 365 USD/uncja. W ubiegłym tygodniu pojawiły się oznaki powrotu kupujących na rynek po tym, jak złoto znalazło wsparcie nieco powyżej poziomu 1 200 USD/uncja, który już wielokrotnie zapewniał wsparcie w ostatnich latach.

Ostatnia zmiana wsparcia spowodowana była dodatkowym umocnieniem dolara amerykańskiego po gwałtownym załamaniu kursu TRY. Ryzyko „zarażenia” innych walut przez lirę turecką przyczyniło się do wzrostu zleceń kupna w odniesieniu do bezpiecznych aktywów. W ostatnich miesiącach inwestycje te plasowały się na niskim poziomie.

W tym okresie rynek skupiał się na bardzo wysokiej korelacji złota i chińskiego juana. Oba te aktywa znacznie straciły na wartości.

Biorąc pod uwagę, że CNY zmierza do najsłabszego od ponad roku tygodniowego zamknięcia, złoto najprawdopodobniej w dalszym ciągu będzie odnotowywać problemy. Będzie tak dopóki nie pojawi się realne zagrożenie dla stabilności europejskich banków z największą ekspozycją na Turcję.

W ostatnim tygodniu objętym raportem, kończącym się 31 lipca, fundusze hedgingowe nadal wyprzedawały złoto. Krótka pozycja netto odnotowała nowy rekordowy wzrost o 51%. Spowodowany był przede wszystkim kolejnym skokiem krótkiej pozycji brutto do również rekordowego poziomu 153 596. Na razie u steru pozostają niedźwiedzie, a potencjał wzrostu jest nieograniczony. Zmiana prognozy krótkoterminowej dla dolara lub większy nacisk na popyt na aktywa bezpieczne wiążą się zatem z ryzykiem dla niedźwiedzi dysponujących tak znaczną pozycją.

Ropa naftowa

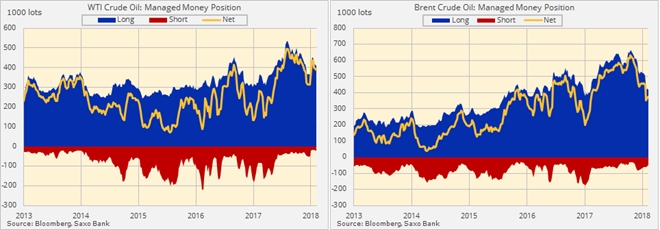

Ropa naftowa pozostaje pod wpływem dwóch skrajnych czynników. W ubiegłym miesiącu obawy dotyczące wojny handlowej i wzrost podaży z OPEC i Rosji złagodziły niepokój na rynkach związany z załamaniem podaży w wyniku planowanego na listopad nałożenia na Iran dodatkowych sankcji przez Stany Zjednoczone. Cena ropy Brent powróciła do dolnej granicy przedziału pomiędzy 71 USD/b a 81 USD/b. Do obszaru, który omawiano w prognozie na trzeci kwartał.

Sierpniowy raport Międzynarodowej Agencji Energetycznej (MAE) w sprawie ropy zawierał spostrzeżenie, że obawy dotyczące podaży uległy zmniejszeniu ze względu na wzrost produkcji i zahamowanie wzrostu popytu w II i III kwartale. MAE zauważyła również, iż: „po wejściu w życie sankcji wobec Iranu, być może w połączeniu z problemami z produkcją w innych krajach, utrzymanie światowej podaży na obecnym poziomie może być dużym wyzwaniem i może się wiązać z naruszeniem dotychczasowych rezerw produkcyjnych”.

Sankcje

Realny wpływ ponownych sankcji wobec Iranu jest jeszcze nieznany. Jednak obniżenie oczekiwań (obecnie powyżej 1 mln baryłek dziennie) niewątpliwie sprawi, że sytuacja na rynku się zaostrzy. Ceny pójdą w górę.

W perspektywie krótkoterminowej będzie trwać walka o wsparcie na poziomie 71 USD/b. Obserwując pozycję funduszy w ropie naftowej można zauważyć, że rynek nie jest przygotowany na dodatkowe osłabienie. Podczas, gdy długa pozycja brutto (kolor niebieski) od rekordowego poziomu w styczniu spadła o niemal jedną trzecią, łączna krótka pozycja brutto (kolor czerwony) jest obecnie w okolicach najniższego poziomu od sześciu lat.

Podwyższając prognozę dla światowego popytu na 2019 r. do poziomu 1,5 mln baryłek dziennie, MAE nie odnotowała jeszcze negatywnego wpływu obecnej wojny handlowej na popyt. Mimo iż nie da się wykluczyć oddziaływania o charakterze długoterminowym, eksperci są przekonani, że nacisk na prognozy krótkoterminowe ostatecznie przełoży się na wzrost ryzyka dla podaży. Nie tylko w związku z Iranem, ale również w kontekście ostatnich sygnałów hamowania tempa wzrostu produkcji w Stanach Zjednoczonych ze względu na obowiązujące ograniczenia dotyczące rurociągów.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank