Ubiegły tydzień przyniósł kontynuację agresywnej wyprzedaży dolara amerykańskiego. Indeks USD doświadczył największego spadku od dziesięciu lat. Teraz kluczowe dla sytuacji dolara będą decyzje w sprawie kolejnego pakietu pomocowego dla gospodarki, a także najnowsze dane z amerykańskiego rynku pracy.

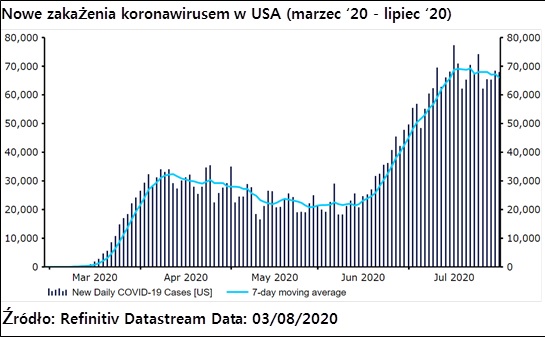

Za słabością dolara, którego indeks znalazł się na najniższym poziomie od maja 2018 roku, stały w znacznej mierze obawy związane z cały czas wysoką liczbą nowych zakażeń w USA i możliwość przedłużenia środków bezpieczeństwa w kraju. Niezdolność Kongresu do porozumienia się w kwestii dodatkowego programu pomocy dla bezrobotnych również nie pomogła amerykańskiej walucie, potęgując już i tak podwyższone obawy o stan ożywienia gospodarki USA.

Uwaga rynku w tym tygodniu będzie skoncentrowana na wieściach z amerykańskiego Kongresu – czekamy na informacje o porozumieniu się decydentów w kontekście dodatkowych środków wsparcia, które mają pomóc Amerykanom przetrwać trudną dla wielu z nich sytuację. Oprócz tego poznamy szereg danych z gospodarki, z których kluczowy będzie piątkowy raport o sytuacji na amerykańskim rynku pracy w lipcu.

PLN

Polski złoty zakończył ubiegły tydzień lekkim osłabieniem w parze z euro. W tym kontekście ciekawym jest, że nastąpiło to pomimo dalszego wzrostu pary EUR/USD, który wcześniej pomagał złotemu. Rozerwanie tej korelacji zdaje się potwierdzać, że za ostatnim wzrostem głównej pary nie stały zmiany sentymentu do ryzyka, który w ostatnich dniach trudno nazwać jednoznacznie pozytywnym.

Miniony tydzień nie przyniósł specjalnie przełomowych informacji z Polski. Wstępny odczyt inflacji konsumenckiej pokazał oczekiwany spadek w relacji do tego sprzed miesiąca. Pomimo, że dynamika cen nadal pozostaje powyżej środka celu inflacyjnego RPP (tj. 2,5%) trudno wyobrazić sobie, żeby w najbliższych miesiącach czy nawet kwartałach Rada miała zmienić swoją ultragołębią retorykę, nie mówiąc o podniesieniu stóp procentowych.

Jedyną istotną publikacją makro z Polski zaplanowaną na ten tydzień był dzisiejszy odczyt indeksu PMI dla przemysłu w lipcu, który pokazał silniejszy od oczekiwań wzrost do 52,8 pkt z 47,2 pkt w czerwcu. Tym samym indeks przekroczył granicę 50 pkt, oddzielającą kurczenie się sektora od jego ekspansji. Ostatni raz indeks powyżej tej granicy znajdował się w październiku 2018 roku.

EUR

Euro w parze z dolarem amerykańskim w ostatnim tygodniu osiągnęło najwyższy poziom od ponad dwóch i pół roku, kontynuując rajd w górę. Ostatnie wieści dot. zakażeń w Europie wywołały pewne obawy dotyczące możliwości wystąpienia drugiej fali w strefie euro, szczególnie w Hiszpanii, gdzie liczba raportowanych nowych infekcji osiągnęła najwyższy poziom od 11 maja. Negatywnie odbiło się to na europejskich indeksach giełdowych, jednak odporność EUR/USD pokazuje, jak mocno w ostatnim czasie inwestorzy odwrócili się od dolara.

Dane z tego tygodnia pozwolą nam uzyskać lepszy obraz tego, jak gospodarka strefy euro radzi sobie z kryzysem. W środę opublikowany zostanie zbiorczy indeks PMI i dane o sprzedaży detalicznej. Biorąc pod uwagę, że pierwszy ze wspomnianych odczytów to rewizja lipcowych danych inwestorzy mogą skupić się na drugim odczycie.

USD

Jak wspomnieliśmy na początku, lipiec był najgorszym miesiącem dla dolara od 2010 roku. Do masowego pozbywania się waluty skłoniły inwestorów pogarszające się dane dot. pandemii, brak politycznego konsensusu ws. dalszej stymulacji fiskalnej i spadające rentowności obligacji.

Ten tydzień może być dla dolara niezwykle istotny. Obok możliwych wieści z Kongresu poznamy serię odczytów makroekonomicznych, z których większość dotyczy okresu po ponownym wprowadzeniu środków bezpieczeństwa w niektórych stanach. Najwięcej uwagi skupimy na środowym odczycie PMI, który opublikuje ISM (Institute for Supply Management) poza przemysłem oraz piątkowym raporcie NFP (Non-farm Payrolls) z amerykańskiego rynku pracy w lipcu. Biorąc pod uwagę pogorszenie w cotygodniowych danych o zasiłkach dla bezrobotnych sądzimy, że raport z rynku pracy może zaskoczyć in minus.

GBP

Brak wieści okazał się pozytywny dla funta w ubiegłym tygodniu. Przy prawie pustym kalendarzu ekonomicznym i braku istotniejszych ogłoszeń politycznych, funt doświadczył szerokiego umocnienia, będąc najlepiej radzącą sobie walutą G10. Nawet piątkowe wieści o tym, że otwarcie części brytyjskiej gospodarki opóźni się, nie wystarczyły, żeby osłabić funta. W parze z dolarem amerykańskim brytyjska waluta wróciła do poziomu sprzed marcowej paniki na rynku.

Ciekawe, czy trend ten zdoła utrzymać się w tym tygodniu, biorąc pod uwagę, że obfituje on w znacznie więcej istotnych informacji z Wielkiej Brytanii. W środę poznamy rewizję zbiorczego indeksu PMI, zaś w czwartek będziemy czekać na wieści ze strony Banku Anglii, który ogłosi decyzję ws. stóp procentowych. Oczekujemy, że parametry polityki pieniężnej pozostaną niezmienione. W kontekście posiedzenia uwaga rynku prawdopodobnie skupi się na komentarzach dotyczących oczekiwanego tempa ożywienia gospodarki Zjednoczonego Królestwa.

CHF

Frank szwajcarski w ubiegłym tygodniu był jedną z najlepiej radzących sobie walut G10, jednak zakończył go osłabieniem w parze z euro.

Ostatnie dane ze Szwajcarii były mieszane. Kluczowy indeks KOF, opisujący sentyment ekonomiczny, w lipcu wyraźnie wzrósł w relacji do czerwca, znacznie przekraczając oczekiwania ekonomistów. Nadal jednak znajduje się on poniżej poziomów sprzed pandemii, sugerując, że poprawa aktywności gospodarczej zajmie trochę czasu. Patrząc na pozostałe dane z gospodarki, takie jak sprzedaż detaliczna i dane PMI, gospodarka Szwajcarii zdaje się jednak zmierzać w tym kierunku.

W dalszej części tygodnia nie poznamy specjalnie istotnych danych z gospodarki kraju, stąd sądzimy, że frank w znacznej mierze powinien reagować na informacje z zewnątrz.

Źródło: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury