Gwałtowne rozprzestrzenianie się koronawirusa – powodujące szerokie zakłócenia w gospodarce i wywołujące groźbę globalnej recesji – sprawiło, że światowe banki centralne podejmują decyzje o agresywnych obniżkach stóp procentowych, chcąc ograniczyć wpływ koronawirusa na ich gospodarki.

Amerykańska Rezerwa Federalna była jednym z pierwszych kluczowych banków centralnych, który w obliczu obecnego kryzysu zdrowia publicznego zdecydował się zapobiegawczo ściąć stopy procentowe. 3 marca Rezerwa Federalna niespodziewanie ogłosiła ścięcie stopy fed funds o 50 punktów bazowych. 15 marca Fed również zdecydował się wyprzedzić swój harmonogram spotkań i obciął stopy procentowe o 100 pb. Tym samym stopy powróciły do przedziału 0-0,25%, gdzie znalazły się po ostatnim kryzysie finansowym z roku 2008 (Wykres 1).

O ile rynek spodziewał się redukcji stóp procentowych o zbliżonej skali, to jednak decyzja Fed była niespodzianką (zaplanowane spotkanie banku centralnego miało odbyć się w tę środę). Chęć wyprzedzenia sytuacji wyraźnie przeważyła nad obawami, że tak duża skala cięcia może wywołać panikę wśród konsumentów.

Oprócz wspomnianej wyżej obniżki stóp procentowych, Rezerwa Federalna zdecydowała się również wprowadzić szereg innych rozwiązań, mających na celu wsparcie gospodarki Stanów Zjednoczonych. Wiele z tych narzędzi zostało użytych przy okazji ostatniego kryzysu finansowego z roku 2008. Bank centralny ponownie uruchomił między innymi program luzowania ilościowego. W jego ramach Rezerwa Federalna dokona skupu aktywów o wartości 700 mld dolarów, z czego 500 mld stanowić będą amerykańskie obligacje skarbu państwa, a resztę papiery wartościowe zabezpieczone hipoteką (MBS). Fed obniżył również stopę tzw. okna dyskontowego, w ramach którego banki komercyjne mogą korzystać z krótkoterminowych pożyczek w nadzwyczajnej sytuacji. Stopę tę obniżono o 125 pb., do 0,25%, a okres pożyczek został wydłużony z overnight do 90 dni. Do zera ścięto również stopę rezerw obowiązkowych. Fed jednocześnie ogłosił współpracę z kilkoma innymi kluczowymi bankami centralnymi w kontekście dolarowych linii swapowych na poprawionych warunkach. Ostatnie opisane działania powinny złagodzić napięcia w kontekście płynności, które były wyraźnie widoczne na rynkach pod koniec ubiegłego tygodnia.

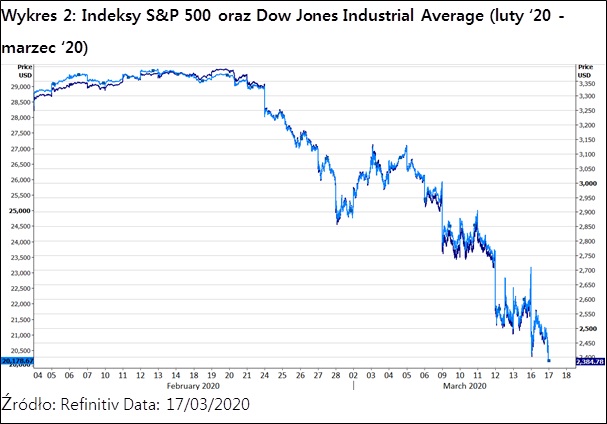

Biorąc pod uwagę jak poważna jest obecna sytuacja, niedzielna „bazooka” ogłoszona przez Fed nie była dużym zaskoczeniem – zakładaliśmy, że bank centralny zetnie stopy procentowe o 100 punktów bazowych podczas spotkania zaplanowanego na ten tydzień. Od obniżki stóp procentowych 3 marca liczba zakażeń koronawirusem poza Chinami wyraźnie wzrosła: z 12 746 do 101 592 (z 124 do 4 663 w samych tylko Stanach Zjednoczonych)*. Oznacza to, że ponad 50% wszystkich dotychczasowych przypadków zakażenia koronawirusem odnotowano poza Chinami*. Pomimo działań banku centralnego z 3 i 15 marca, amerykański rynek akcji kontynuował wyprzedaż, podobnie zresztą jak indeksy z całego świata. Indeksy Dow Jones oraz S&P 500 obecnie znajdują się na poziomie o ok. 30% niższym niż w połowie lutego (Wykres 2). Tego typu zachowanie rynku akcji przywodzi na myśl krach z 2008 roku.

W świetle dramatycznej wyprzedaży na amerykańskim rynku akcji i prawdopodobieństwa wystąpienia globalnej recesji, którą naszym zdaniem spowoduje wirus, decyzja o obniżce stóp procentowych do zera jest w naszej ocenie jak najbardziej uzasadniona. Inne banki centralne w ostatnich tygodniach również podejmowały decyzje o gwałtownym rozluźnianiu polityki pieniężnej: Bank Anglii, Bank Kanady czy Europejski Bank Centralny to zaledwie kilka z wielu banków centralnych, które ścinały stopy procentowe, ogłaszały inne (często niekonwencjonalne) środki mające wesprzeć lokalne gospodarki lub reagowały na sytuację stosując obie metody. Sądzimy, że te banki centralne, które mają pole do obniżki stóp procentowych do zera, będą to robić, wprowadzając również dodatkową płynność na rynek.

Kluczowym problemem stojącym obecnie przed Rezerwą Federalną jest fakt, że bank centralny niemalże w całości zużył bardziej konwencjonalne narzędzia, którymi dysponował. Decydenci z FOMC wydają się wyraźnie niechętni do obniżania stóp procentowych w USA poniżej zera. Zgodnie ze słowami przewodniczącego Jerome’a Powella, Fed „nie uważa, żeby ujemne stopy procentowe [banku centralnego] mogły być właściwą odpowiedzią polityki [monetarnej] tu w Stanach Zjednoczonych”. Uważamy więc, że bank centralny skupi się na dostarczaniu płynności sektorom amerykańskiej gospodarki, które są najbardziej narażone na kryzys. Może to oznaczać rozszerzenie katalogu aktywów skupowanych w ramach programu QE na bardziej ryzykowne aktywa takie jak obligacje przedsiębiorstw czy nawet akcje.

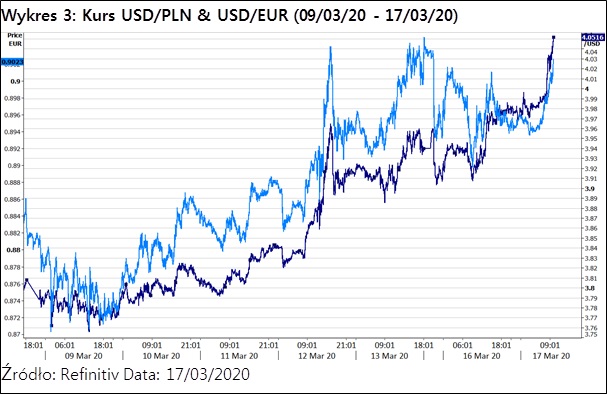

Reakcją inwestorów na ogłoszenie ze strony Rezerwy Federalnej była wyprzedaż dolara amerykańskiego, który zakończył wczorajszy dzień wyraźnym osłabieniem w parze z euro. Dolar nadal jednak pozostaje postrzegany jako preferowana waluta safe-haven, którą inwestorzy wybierają w niespokojnych czasach. Widać to było w ubiegłym tygodniu, kiedy dolar wyraźnie umocnił się w relacji tak do głównych walut, jak i złotego (Wykres 3). Ze względu na to, że dolar pozostaje najbardziej płynną walutą świata, naszym zdaniem inwestorzy w najbliższym czasie mogą faworyzować amerykańską walutę. Stany Zjednoczone są również mniej zależne od popytu zewnętrznego niż inne kraje, których waluty uznawane są za bezpieczne. Proces transmisji wirusa w USA zdaje się również przebiegać nieco mniej agresywnie niż w niektórych krajach strefy euro, aczkolwiek przynajmniej w części ma to prawdopodobnie związek z ograniczoną liczbą przeprowadzanych testów na obecność koronawirusa. Brak historycznego precedensu, który stanowiłby punkt odniesienia dla obecnej sytuacji sprawia jednak, że prognozowanie zmian na rynku walutowym zarówno w krótkim, jak i długim okresie obecnie jest niezwykle trudne.

Źródło: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury